- ホーム

- 株式投資関連のコラム

- NISA・iDeco

- iDeCo(イデコ)のメリット

iDeCo(イデコ)のメリット

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

前のページ「iDeCo(イデコ)とは?」に続き、こちらのページではiDeCo(イデコ)の3つのメリットをご紹介していきます。主に、「掛金」、「運用益(+受取時)」、「運用コスト」で、それぞれ優遇制度があります。それでは、順番に見ていきましょう。

iDeCo(個人型確定拠出年金)の3つのメリット

注意

以下の税金に関する内容は、できるだけ簡素するため、影響が小さい復興特別所得税(令和19年12月31日までかかる)を省略しています。また、正しい情報発信を心がけていますが、いかなる不利益が生じた場合も当サイトは責任を負いませんので、最終判断はご自身でおこなってください。ご不明な点は税理士さんにご相談していただくと確実です。

掛金(積み立て金)が所得から控除され、税金が安くなる

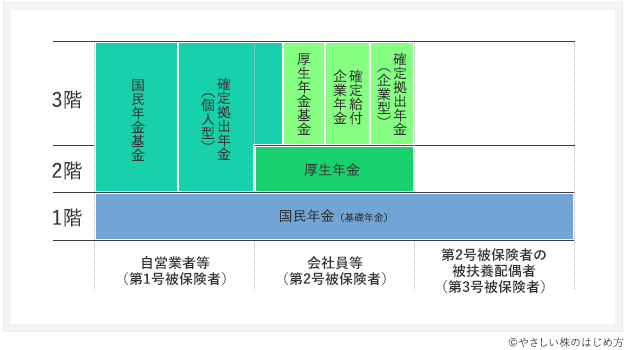

iDeCo(確定拠出年金)における掛金は、その全額を所得から差し引く(控除)ことができるので、所得税と住民税が安くなります!(税金は、所得から所得控除を差し引いた課税所得に対してかかるので、所得控除が多いほど税金の支払額が減ります)。掛金の限度額は、「職業ごと」に制限が設けられており、以下の表はそれをまとめたものになります。

ご覧いただけるように、サラリーマンの方であれば年間で最大276,000円、公務員の方は最大14,4000円の所得控除が受けられます!上表で緑色になっている部分が、2017年度の改正法によって新たにiDeCoを使えるようになった部分です。

もう少し詳しく見ていきましょう。以下の表は、課税所得額※に対する所得税率をまとめたものです。累進課税が適用されるので、計算が少し複雑です。例えば、課税所得が250万円の場合、まず195万円までの部分に5%の税率が課せられます。続いて、195万円~330万円の部分に10%の税率が課せられます。今回は課税所得が250万円なので、195万円×5%+(250万円-195万円=55万円)×10%=15.25万円となります。この15.25万円が所得税です。

課税所得額と税率

※「課税所得額」とは、サラリーマンの場合、給料から給与所得控除、人にまつわる控除(配偶者控除など)、保険料控除を差し引いたものです。

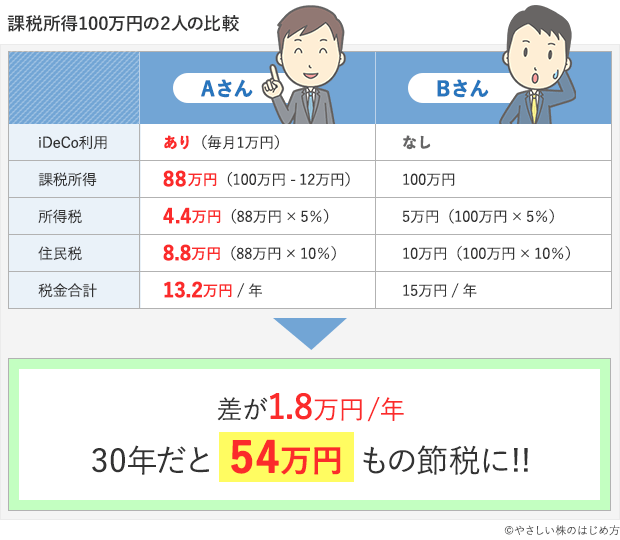

では、年間の課税所得が100万円ある方※が、

(1)iDeCoを使わなかった場合【下図の右側 Bさん】

(2)iDeCoで毎月1万円(年間12万円)を積み立てた場合【下図の左側 Aさん】

の節税効果を比べてみましょう。

それぞれ解説しますと、

<(1)iDeCoを使わなかった場合(Bさん)>

・課税所得100万円に、所得税率5%をかけた5万円の所得税と、住民税率10%(一律固定。都道府県民税4%、市町村民税6%)をかけた10万円の住民税が課せられます。合計すると、年間15万円(5万円+10万円)の税金が課せられます。

<(2)iDeCoで年間12万円を積み立てた場合(Aさん)>

・iDeCoを使うと、課税所得100万円からiDeCoで積み立てた12万円を引くことができるので、課税所得は88万円(100万円-12万円)になります。この88万円に、所得税率5%をかけた4.4万円の所得税と、住民税率10%(一律固定。都道府県民税4%、市町村民税6%)をかけた8.8万円の住民税が課せられます。合計すると、年間13.2万円(4.4万円+8.8万円)の税金が課せられます。

iDeCoを使う前と使った後で、15万円-13.2万円=1.8万円の節税効果が出ましたね。仮に、30歳から60歳までこの条件でiDeCoの積み立てを続けた場合、1.8万円×30年=54万円もの節税になります。

※サラリーマンの方は、会社からもらえる源泉徴収票から課税所得が計算できますので、一度チェックしてみてください。【計算方法】 課税所得=給与所得控除後の金額-所得控除の額の合計額

運用益にかかる税金が非課税(20%→0%)に

一般的に、投資商品(株式、債券、投資信託など)の運用で得られた利益に対しては、20%の税が課せられます(2017年時点)。それが、iDeCoで運用した場合は非課税になります。これはとてつもないメリットですよね。

たとえば、iDeCoで毎月1万円の積み立てを30年間おこなったとします。投資資金は合計で、1万円×12か月×30年=360万円になります。仮に、この運用で100万円の利益が出た場合、一般的には100万円に20%をかけた20万円を税金として納める必要があります。それが、このiDeCoを使えば支払わなくて済むのです。

つまり、一般的な運用では、投資資金360万円+運用益(100万円-20万円=80万円)=440万円しか受け取れないところ、確定拠出年金では、投資資金360万円+運用益100万円=460万円を年金(もしくは一時金)として受け取ることができるのです。

注意点

iDeCoは運用益に対しては非課税になりますが、積み立てたお金を「受け取る時」には税金がかかります。受け取り方が2種類あり、「年金」として受け取るか、「一時金」として受け取るかで税金の扱いが変わります。どちらが有利かは人によって異なりますが、基本的には一時金が有利なことが多いです。では、それぞれを詳しく見ていきましょう。

“年金”として受け取った場合

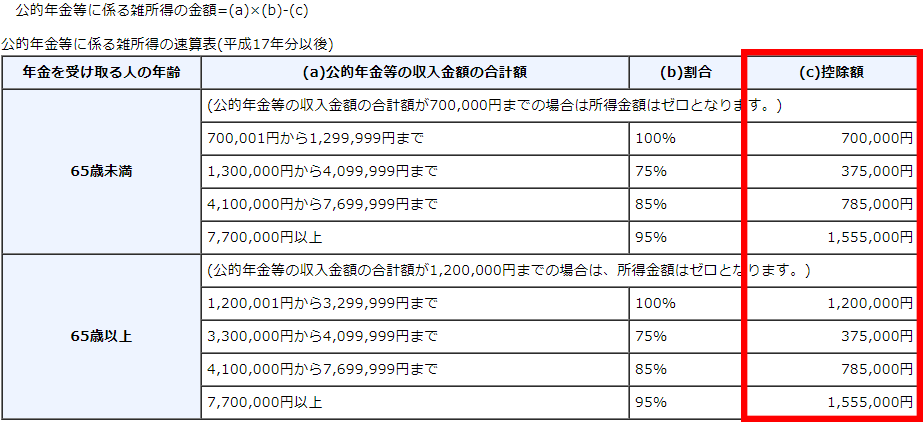

年金として受け取ると、「公的年金等に係る雑所得」になってしまうので、厳密に言うと非課税ではありません。以下の表を見ると、大きな所得控除がありますね(65歳未満は、最低70万円からの所得控除で、65歳以上は、最低120万円からの所得控除)。

ただ、厚生年金のある企業に勤めている一般的なサラリーマンの方であれば、厚生年金の給付がはじまると、所得控除は“厚生年金給付による所得”を控除するのに使い切ってしまうので、iDeCo(確定拠出年金給付)による所得は課税対象となってしまいます。

その場合でも、たいていの方は課税所得が195万円以下に収まるので、かかる税金は所得税5%と住民税10%の合計15%となり、5%お得になります(ただし、所得が増えると社会保険料[国民健康保険料など]が増えてしまう可能性がありますので、実際は、そこまで得になりません)。

一方、国民年金にしか入っていない自営業者、サラリーマンの方は、国民年金の満額給付がはじまっても所得控除が40万円ほど余るで、確定拠出年金給付による所得の大部分が非課税になります(掛金が高額になると、非課税の割合は減ってしまいますが)。

※公的年金等の収入金額が年間400万円以下で、かつ、公的年金等に係る雑所得以外の所得金額が合計20万円以下である場合は、確定申告の必要がありません[年金所得者の確定申告不要制度]。

“一時金”として受け取った場合

こちらも「退職所得」になってしまい、厳密に言うと非課税ではありません。ただ、こちらは厚生年金のある企業に勤めている一般的なサラリーマンの方でも、全額非課税になることがあります。

退職所得にも、「公的年金等に係る雑所得」と同じように、大きな所得控除があります(以下の表)。

掛金の積み立て年数を勤続年数として、20年までは1年につき40万円(最大800万円)、以降は1年につき70万円をかけた金額が退職所得から控除できます(ただし、務めている企業からも退職金を同じ年に受け取る場合は、退職所得は合算して計算することになり、その場合、勤続年数はより長い方が採用されます(重複していない期間があれば合算)。異なる年に受け取る場合は、計算が複雑になりますので、税理士さんに確認していただくのが良いと思います)。さらに、残りの退職所得も2分の1が控除できます。

加えて、退職所得は、「公的年金等に係る雑所得」と違い、他の所得と分離して課税されます(以下の表、参照。別途、住民税が10%かかります)。また、退職所得は社会保険料の金額決定にも影響しません。

たとえば、厚生年金のある企業に20歳から60歳まで40年務めて、退職金を60歳に受け取る場合、退職所得控除は40万円×20年=800万円と、70万円×20年=1,400万円の合計2,200万円となります。仮に、退職金が1,500万円あったとしても、残り700万円の控除がありますので、確定拠出年金の一時金を同じ年に受け取っても、たいていの方は大部分が非課税になります。仮に、控除しきれなかったとしても、さらにその2分の1が控除できます。

以上の理由により、iDeCo(確定拠出年金)の受け取りは、「一時金」でおこなった方が得になる方が多いように思います。

運用できる投資信託の運用管理費用(信託報酬)が優遇されている

毎月、加入者に応じた入金があり、原則60歳まで引き出されることがないため運用がラクなのか、確定拠出年金で運用できる投資信託は、一般に販売されている同類の投資信託よりも運用管理費用(信託報酬)が低くなっています。

投資信託の積み立て運用において、運用管理費用の差はそのままリターンの差になりますので、これはとてつもないメリットと言えます(私の見る限り、iDeCo(確定拠出年金)で運用できる投資信託は、現在販売されている投資信託の中でも、その分野でトップ、もしくはそれに近い評価を得ているものばかりです)。

まとめ

このように、非常に大きなメリットをもつiDeCo(確定拠出年金)ですが、一般の証券口座で投資信託を運用する場合にはかからないコストがかかってしまいます。以下の3点です。

- iDeCo(確定拠出年金)の加入時手数料

- iDeCo(確定拠出年金)の口座管理手数料

- iDeCo(確定拠出年金)の受取手数料

いずれも金融機関によって、独自の手数料体系が設けられているので、とりあえずiDeCo(確定拠出年金)を取り扱っていて、その中でも手数料が低い金融機関をいくつかご紹介します。

| 証券会社 (公式サイトへ) |

投資信託の本数 | 口座管理手数料 (月額/税込) |

総合評価 | ネット証券 詳細情報へ |

|---|---|---|---|---|

| マネックス証券 | 28本 | 無料 | 詳細 | |

| SBI証券 | 38本 | 無料 | 詳細 | |

| 大和証券 | 22本 | 無料 | 詳細 | |

| 野村證券 | 32本 | 無料 | 詳細 | |

| 松井証券 | 40本 | 無料 | 詳細 | |

| auカブコム証券 (旧 カブドットコム証券) |

27本 | 無料 | 詳細 |

私のおすすめはマネックス証券です。加入時手数料が0円はもちろん、運用できる投資信託(元本確保型の定期預金もあり)の種類が、低コスト商品28本に厳選されているのも選びやすくて良いです。また、マネックス証券にはiDeCo専用のロボアドバイザーがあり、6つの簡単な質問に答えるだけで自分に最適な運用プランを提案してもらえます。特に株初心者の方には心強いサービスです。

以上で、iDeCoに関する説明を終わります。このページを通じて、ひとりでも多くの方にiDeCoのしくみ・魅力を知っていただけるとうれしいです。投資信託の積み立て運用に関しては姉妹サイト「やさしい投資信託のはじめ方」に詳しく書いてありますので、よろしければご一読ください。

☆リスクを理解することにより、リスク管理を意識した資産運用を心がけましょう!