- ホーム

- NISA特集(目次)

- つみたて投資枠(旧つみたてNISA)とは?

つみたて投資枠(旧つみたてNISA)とは?

最終更新日:2024年4月1日更新

2024年1月からスタートした新NISAには、「つみたて投資枠」と「成長投資枠」という2つの投資枠があります。「つみたて投資枠」は、旧つみたてNISAをもとにした投資枠で、年間投資枠は120万円、非課税限度額は600万円です。

旧つみたてNISAと同様に、金融庁が指定した投資信託のみ投資対象で、長期の積立・分散投資をしたい方に適しています。

このページでは、新NISAのつみたて投資枠について詳しく解説するので、ぜひ参考にしてください。

つみたて投資枠と旧つみたてNISAの違い

つみたて投資枠と旧つみたてNISAの違いは、次のとおりです。

| 項目 | つみたて投資枠 | 旧つみたてNISA |

|---|---|---|

| 投資対象商品 | 金融庁が選んだ、長期の積立・分散投資に適した投資信託 | |

| 非課税投資枠 | 120万円/年 | 40万円/年 |

| 期間 | 無期限 | 20年間 |

| 非課税保有限度額 | 最大600万円まで | 最大800万円まで |

| NISA口座資格者 | 18歳以上 | |

※2024年から2028年までの新NISAについては、「NISA(ニーサ)とは?」をご覧ください

投資対象商品はまったく同じで、金融庁に選ばれた長期・分散投資に適した投資信託のみ、運用できます。

非課税投資枠は、つみたてNISAの毎年40万円→毎年120万円と、3倍になりました。毎月約3.3万円しか投資できなかったところ、つみたて投資枠なら毎月10万円もの非課税枠を使えます。

2024年4月に、クレカ積立の上限が5万円→10万円に引き上げられたため、存分につみたて投資枠の非課税枠を使えるのではないでしょうか。

非課税保有限度額は、つみたてNISAよりも200万円下がりました。しかし、つみたて投資枠の投資対象商品は、新NISAのもうひとつの枠である「成長投資枠」を使って購入することができます。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 非課税投資枠 | 120万円/年 | 240万円/年 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 1,200万円 | 1,200万円 |

| 投資対象商品 | 長期の積立・分散投資に適した投資信託 | 上場株式・投資信託など |

つまり、つみたて投資枠は実質、最大1,800万円分を非課税で保有できるということです。

つみたて投資枠の投資対象

つみたて投資枠は投資家に対して、長期で資産運用をしてもらうための投資枠です。そのため、つみたて投資枠で買い付けができる投資信託は、「設定期間が20年以上」、「毎月分配型ではない」、「販売手数料無料(ノーロード)」など、さまざまな条件を満たす、選ばれた投資信託のみです。

約6,000本もある投資信託の中で、つみたて投資枠対象の投資信託は約220本程度に絞られます。下記はその代表的な投信です。投資家に人気のある商品が多くあがっていますね。

| 種類 | 投資信託※ |

|---|---|

| インデックス投信 |

・たわらノーロード シリーズ ・ニッセイ<購入・換金手数料なし> シリーズ ・eMAXIS シリーズ ・楽天・バンガード・ファンド ・・・など |

| アクティブ投信 |

・スパークス・新・国際優良日本株ファンド ・ひふみ投信 ・セゾン資産形成の達人ファンド ・・・など |

※投資信託名をクリックすると、グループサイト「やさしい投資信託のはじめ方」に遷移します

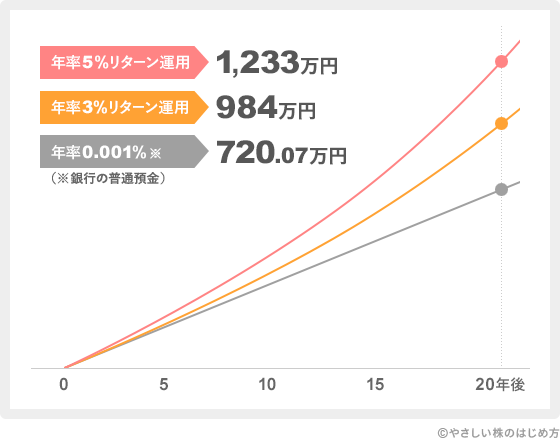

つみたて投資枠で運用したらどのくらい増える?

つみたて投資枠の対象商品になっているファンドは優秀なものが多いですが、20年かけて投資していくことを考えると、低コスト・低リスクで運用できる「インデックスファンド」がおすすめです。インデックスファンドでも、利回り(年率)3%~5%くらいは十分期待できます。

1か月3万円の積立を20年間おこなった場合、最終的にどのくらいお金が増えるのかグラフで見てみましょう。年率5%、年率3%、年率0.001%(銀行の普通預金)の3パターンを比較してみます。

銀行の普通預金に貯金し続けた場合、元本720万円に対して20年間でたった700円しか増えません。ところが、年率5%で運用できれば513万円、年率3%の場合でも274万円も増やすことができます。

NISA口座を作るときは、キャンペーンなどを活用しましょう

NISA口座の申し込みをするには、証券口座が必須です。「当サイト×ネット証券」の限定タイアップ企画を多数おこなっているので、ぜひ活用してください♪

| 会社名 (公式サイトへ) |

獲得金額 | プレゼントまでの流れ |

|---|---|---|

| SBI証券 | 限定タイアップ

Wプレゼント2,500円 |

SBI証券に口座開設+2万円以上を入金し、住信SBIネット銀行のハイブリッド預金に振替えると、もれなく2,500円とオリジナルレポート「株初心者でも見つかる株の選び方」をプレゼント! |

| 楽天証券 | もれなく1,000円 |

楽天証券と楽天銀行を同時開設してマネーブリッジに登録すると1,000円がもらえます!(~2024年4月30日まで) |

| auカブコム証券 | 限定タイアップ

もれなく2,000円 |

auカブコム証券に口座開設+投資信託を3万円以上買うと2,000円がもらえます。 |