- ホーム

- 株初心者におすすめ!企業分析ツール活用法(無料)

- 電算システム(3630)

電算システム(3630)

公開日:2020年2月25日

| 成長性 | 3.0 | |

|---|---|---|

| 割安性 | 2.0 | |

| 収益性 | 2.0 | |

| 財務健全性 |  |

2.5 |

公共料金などの払込票を使った決済サービスを運営している電算システム(3630)について、企業分析しました(電算システムの公式ホームページ)。使ったツールは、SBI証券の「会社四季報」、GMOクリック証券の「財務分析ツール」、マネックス証券の「銘柄スカウター」です。(分析担当:やさしい株のはじめ方編集部)

電算システム(3630)の注目ポイントは、以下の2点です。

- 先行投資や新事業によって業績の成長が見込める

- 大手コンビニチェーンとの強い関係性を持っている

さっそく、順番に見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 402億円 | 22億円 | 23億円 | 15億円 |

※売上高、営業利益、経常利益、当期純利益は、2019年12月期の実績値です。

| 時価総額 | PER(予) | PBR(実) | 配当利回り(予) |

|---|---|---|---|

| 282億円 | 17.0倍 | 2.56倍 | 1.00% |

※出典:マネックス証券の銘柄スカウター

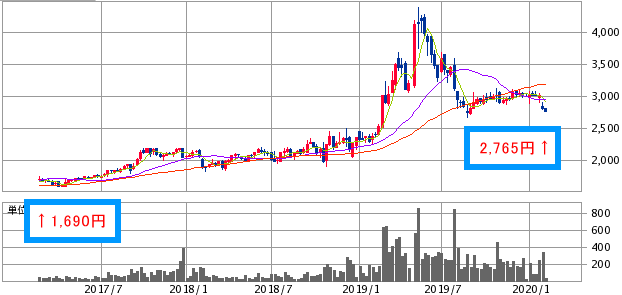

株価推移 (最近3年間)

(出典:SBI証券)

→最新の株価チャートは、こちら(SBI証券のホームページ)から確認できます。

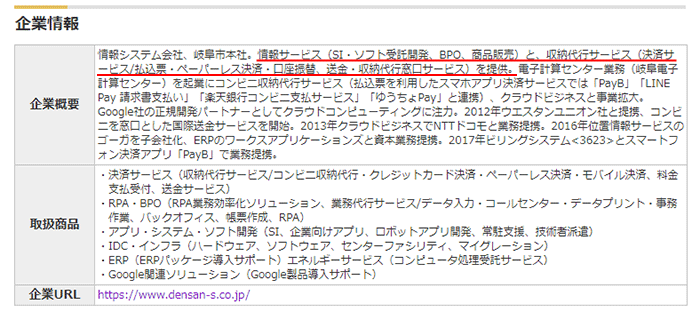

事業内容の要約

(出典:マネックス証券の銘柄スカウター)

電算システムは、企業向けのシステム構築をおこなう「情報サービス事業」と、公共料金の振込票決済をおこなう「収納代行サービス事業」の2つの事業がメインの会社です。主な収益源は、情報サービス事業が『システム構築の報酬』、収納代行サービス事業が『手数料』です。

それぞれの事業について特徴をまとめます。情報サービス事業は、複数のシステムを組み合わせて、顧客企業に合ったシステムを作る事業です。そのため、いろいろな企業のシステムを扱っています。中でも注目したいのが、Googleのクラウドシステム「Google Cloud」のパートナーである点です。

そのため、電算システムはGoogleのシステムを使って商売ができます。“Googleに認められた企業”がブランドとなり、システム開発の受注件数が増えました。

収納代行サービス事業は、公共料金の払込票決済やコンビニ決済、クレジットカード決済などの収納代行をおこなっています。収納代行とは、払い手からお金を受け取り、受け手に送金する作業です。この事業は、電算システムが1973年に日本で初めて開始した事業で、大手コンビニチェーンとしっかりとした関係性を築いているのが強みです。

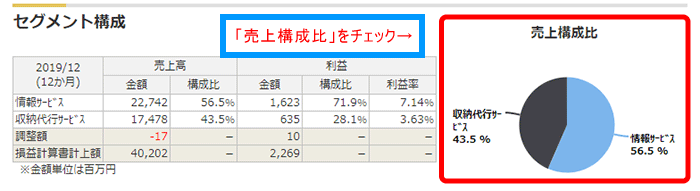

ここで、売上高の構成を確認しましょう。マネックス証券の銘柄スカウターでは、『セグメント構成』で売上高の構成をチェックできます。

(出典:マネックス証券の銘柄スカウター)

これによると、情報サービス事業がメイン事業、収納代行サービス事業がサブ事業だとわかります。ただし、サブ事業とはいえ売上高の約44%を占めているので、分析する際に無視できない事業です。企業を分析する上で、どの事業がメインなのか知っておかないと、正しく企業の状態を把握できません。必ずチェックしましょう。

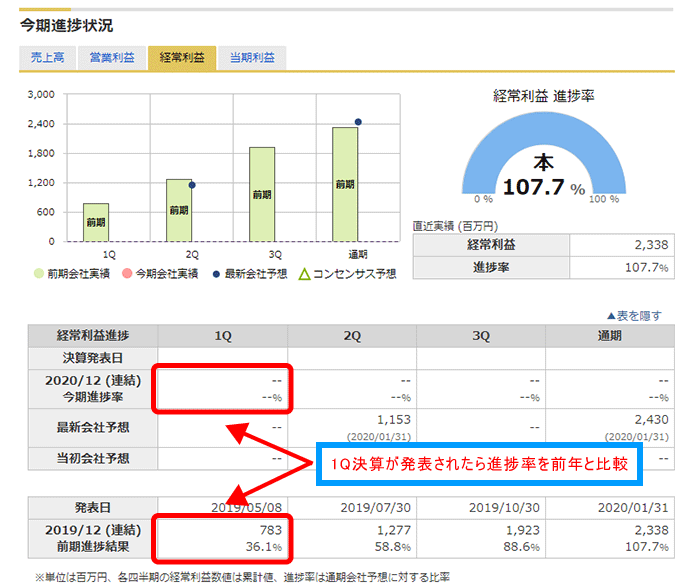

直近の業績をチェック

(出典:マネックス証券の銘柄スカウター)

※1Q、2Q、3Qの「Q」とは、「Quarter」の頭文字で、日本語に直すと「四半期(3か月)」となります。

業績のチェックポイントは、「経常利益の進捗率」です。この数値は、マネックス証券の銘柄スカウターでチェックできます。会社の業績が、過去よりも好調なのか不調なのかがわかります。

ポイントは、「今期と前期の進捗率比較」です。この記事を書いている2020年2月12日時点では、通期決算が発表されたばかりで2021年3月期の進捗率は出ていません。そのため、現時点で比較はできないのですが、今後は四半期ごとに決算が発表されるので、その都度今期と前期の進捗率を比べていきましょう。

進捗率をチェックする理由は、会社がリリースした計画に実績が届かない場合、その会社が置かれている状態が悪くなっている可能性があるからです。万が一会社の置かれている環境が悪くなると、想定したとおりに成長しなくなります。悪い兆候を早めに察知できるよう、進捗率は四半期ごとにチェックするのがおすすめです。

なぜ電算システムに注目したのか?

電算システム(3630)に注目した理由は、次の2点です。

1つ目は、『先行投資や新事業によって業績の成長が見込める』点です。電算システムでは、2018年にかけて情報サービス事業の処理施設(岐阜県の東濃BPOセンター)を拡充しました。さらに、中期経営計画では現在の決済ビジネス以外にも新たな決済ビジネスをはじめる計画を立てています。これらは売上高アップにつながる取り組みなので、将来的に売上高の増加が見込めます。

2つ目は、『大手コンビニチェーンとの強い関係性を持っている』点です。公共料金などの払込票決済サービスは、電算システムが日本で初めて展開しました。そのため、地方自治体やコンビニと強いつながりを持っています。今後新たな決済サービスを導入するときに、長年培ってきた関係性が生きてくる点で、他の企業にはない強みを持っています。

財務諸表分析

貸借対照表

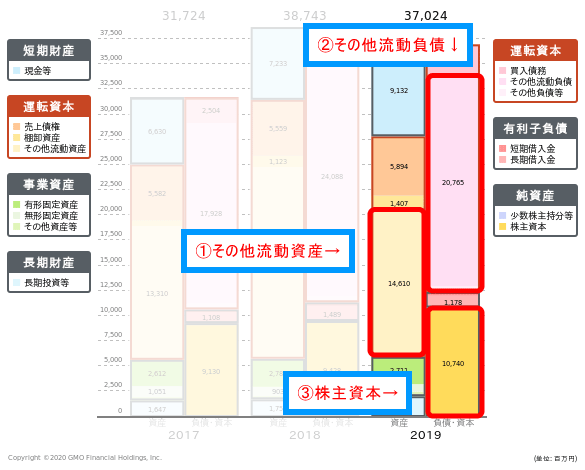

(出典:GMOクリック証券の財務分析ツール)

電算システムの貸借対照表です。有価証券報告書には数字しか書かれていないので、上に載せたGMOクリック証券の財務分析ツールを使うと、その中身を目でチェックできるので便利です。

2019年の貸借対照表について、『①その他流動資産(薄い黄色の部分)』と、『②その他流動負債(ピンク色の部分)』、『③株主資本(黄色の部分)』に注目しましょう。

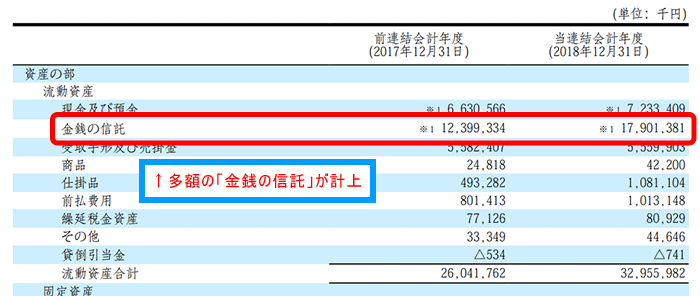

「①その他流動資産」の割合が高くなっていますが、これは収納代行サービス事業でユーザー(公共料金などを払う側の人)から預かったお金が含まれているためです。GMOクリック証券のツールだと「その他流動資産」となっていますが、実際の貸借対照表では「金銭の信託」と書かれています。

(出典:電算システム 第52期有価証券報告書)

ユーザーから預かったお金が「現金」に含まれない理由は、電算システムではユーザーから預かったお金を信託銀行に預け、資産運用しているからです。たくさんお金が集まってくるので、一部を資産運用して利益を手に入れています。

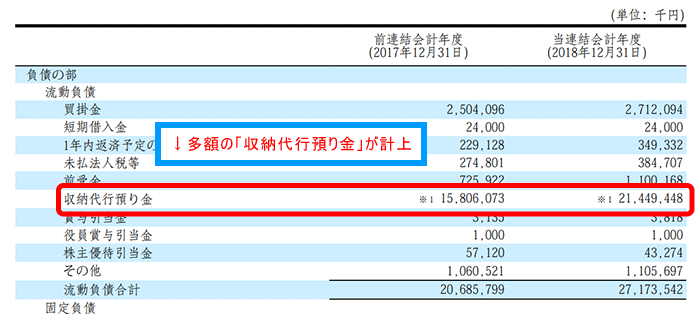

「②その他流動負債」が多い理由も、収納代行サービス事業が関係しています。その他流動資産と同じく、ユーザーから受け取ったお金が含まれているのです。実際に有価証券報告書に載っている貸借対照表を見ると、「収納代行預り金」と書かれています。収納代行サービスをやっている電算システムならではの勘定科目です。

(出典:電算システム 第52期有価証券報告書)

「③株主資本」に注目しましょう。貸借対照表に占める株主資本の割合(株主資本比率や自己資本比率といいます)が低くなっています。やさしい企業分析で紹介する企業は、基本的に株主資本比率が高い優良企業なのですが、電算システムだけ違います。

株主資本比率が低い理由は、収納代行サービス事業の影響で、貸借対照表の負債の部に多額の現金が計上されるからです。そのため、株主資本の割合が小さくなっています。ここで、株主資本の推移を追ってみましょう。

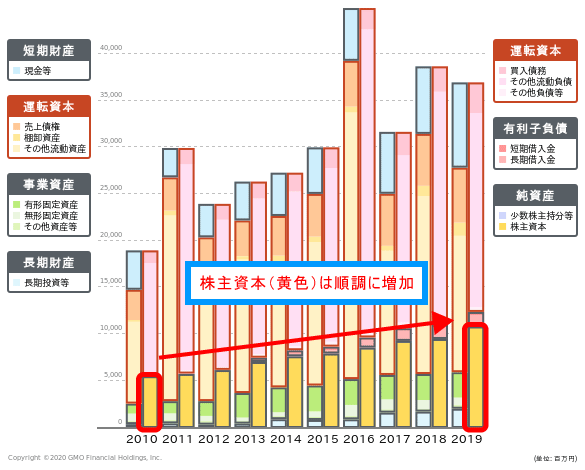

(出典:GMOクリック証券の財務分析ツール)

各年の右下にある、株主資本(黄色の部分)に注目してください。2010年から2019年にかけて、株主資本が少しずつ大きくなっているのがわかります。電算システムは株主資本比率が低く、経営がうまくいっていないように見えてしまいますが、実は毎年順調に利益を積み上げている会社です。

また、年によって貸借対照表の大きさにバラツキがあります。電算システムのIR担当の方に理由をうかがったところ、決算日時点で電算システムが預かっているお金の量にバラツキがあるからなのだそうです。今後も変動すると考えられるので、貸借対照表が大きくなっているかではなく、株主資本が増えているかを確認すると良いでしょう。

損益計算書

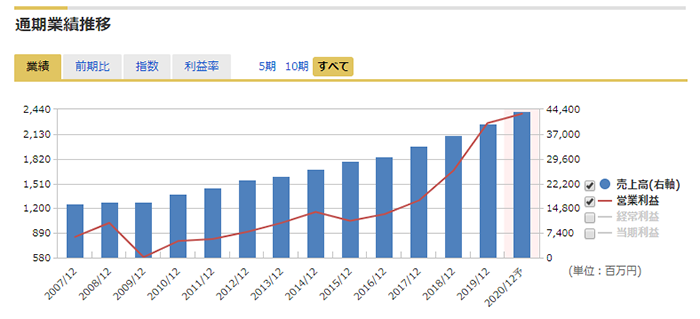

(出典:マネックス証券の銘柄スカウター)

上の図は、損益計算書をグラフ化したものです。売上高(青色の棒グラフ)と営業利益(赤色の折れ線グラフ)のどちらも、だいたい右肩上がりで増えているのがわかりますね。そして、注目したいのが2007年から2010年にかけての売上高です。2008年にリーマンショックが起き、売上高が減ってしまった会社も多くありました。

しかし、電算システムの売上高は減っていません。一見、不況に強い会社に見えます。本当にそうなのか、2009年の有価証券報告書を探ってみました。当時の主力事業は「情報サービス事業」であり、これは会社からシステム開発を受託するものでした。そのため、リーマンショックの影響から発注する会社が減り、売上高が落ち込んだそうです。

ここで、準主力の事業だった「収納代行サービス事業」に目を向けると、売上高が増えていました。つまり、情報サービス事業は不況のあおりを受けたものの、収納代行サービス事業の売上が増えたため、全体として売上高が減らなかったのです。現在は収納代行サービス事業の成長が落ち着いているため、不況がやってくると売上高が減るかもしれません。

ここまで調べるのはひと手間かかりますが、ツールを使った分析の一歩先に進みたい方は、ぜひやってみてください。

(出典:マネックス証券の銘柄スカウター)

上の図は、電算システムの損益計算書を、四半期ごとにグラフ化したものです。特に季節要因はなく、売上高も営業利益も右肩上がりになっています。

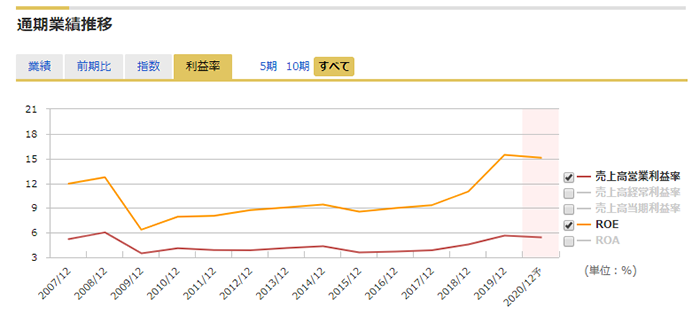

(出典:マネックス証券の銘柄スカウター)

上の図は、電算システムの収益性の変化を表したグラフです。売上高営業利益率(以下、利益率)とROEに注目しましょう。

営業利益率は、3~6%程度で推移しています。あまり利益率が高くないのには、次の2つの理由が考えられます。

- 情報サービス事業は、仕入れた既存のシステムを組み合わせて販売するモデルだから

(卸売業に近く、システムの仕入れにお金がかかる) - 収納代行サービス事業は、手数料で儲けるビジネスモデルだから

営業利益率が低いと、あまり儲かっていないイメージを持ってしまいますが、ビジネスモデル上、低くなる場合があるので注意が必要です。電算システムの場合は、営業利益率こそ低いものの、2018年以降は上昇してきており、事業がうまくいっていると考えられます。

ROEは、2009年から2017年にかけては10%を下回っていましたが、2018年以降は10%以上に回復しています。これは、情報サービス事業で大型案件に取り組み、大幅に増益となったためです。

キャッシュフロー計算書

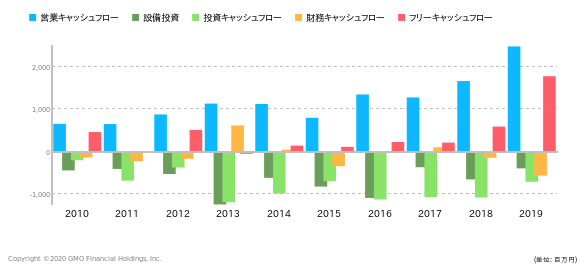

(出典:GMOクリック証券の財務分析ツール)

上のグラフは、電算システムのキャッシュフロー(CF)を表したものです。まずは、最も新しい2019年のキャッシュフローをチェックします。「営業CF:24.8億円、投資CF:▲7.0億円、財務CF:▲5.5億円、フリーCF:17.8億円」となっています。

チェックポイントは、営業CFの範囲内で投資や借金の返済をおこなっているかです。つまり、投資CFと財務CFの合計支出額が、営業CFの金額よりも下回っている状態です。このCF計算書を健全型と呼び、会社のあるべき姿をあらわしています。

電算システムは、投資CFと財務CFの合計支出額が12.5億円、営業CFは24.8億円なので、健全な会社だと判断できますね。

企業価値評価(株価と理論株価の関係)

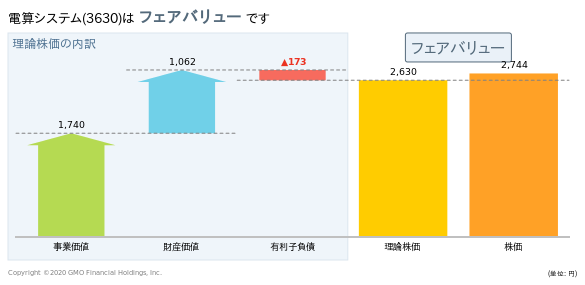

(出典:GMOクリック証券の財務分析ツール)

※↑具体的な図の見方やツールの使い方などは、こちら(財務分析ツールの紹介)をご参考ください。

(図の見方)

“株価 < 理論株価” となっていれば割安です。

「売上成長率」、「営業利益率」、「償却」、「設備投資」は過去3年の値を、「割引率」は推奨値を使って、理論株価を出してみました。電算システムの場合、2020年2月12日現在の株価2,744円に対して、理論株価2,630円であり、フェアバリューであると言えます。

ツールの使い方〔手順〕

- 口座開設(GMOクリック証券) → ログイン → 『株式』 → 銘柄を選ぶ → 『財務分析』

将来予想

今後のシナリオ(将来予測)

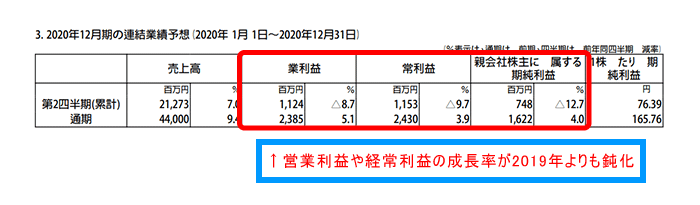

(出典:2019年12月期決算短信)

まずは来期(2020年12月期)の予想です。会社予想を確認すると、売上高は2019年12月期と同じ程度の成長が想定されているものの、営業利益や経常利益は2019年の成長率(+30%以上)と比べると弱く、+3~5%となっています。これだけ見ると、成長が鈍化してしまったように感じますが、2019年12月期は特殊要因で業績が拡大していたので、その反動で成長率が低く見えているだけです。

具体的に何があったかというと、Windows7のサポート終了によって、新規システムの開発が増えました。このため、情報サービス事業の営業利益が+57.3%と大きく成長しています。これらを踏まえて2020年12月期の予想を確認すると、特需がなくなるにもかかわらず、前年よりも利益が成長すると見込まれています。本業がしっかりと成長しているのがわかりますね。

本業がしっかりと成長しているかをチェックする上で、“どのような経営施策に取り組んでいるか”に注目するのも大切です。「現在完了している施策」と「現在進めている施策」の2つに分けて、かんたんに紹介します。

現在完了している施策

- システム処理能力を向上させる

- RPA導入による業務効率化

システム処理能力の向上は、情報サービス事業の売上高を増やすための取り組みです。具体的には、顧客に対してBPOサービス※1を提供するための施設「東濃BPOセンター」の処理能力をアップさせ、これまでよりも多くの会社から受託できるようにしました。

RPA導入による業務効率化は、これまで人がやっていた業務のうち、必ずしも人がやる必要のない単純作業などを機械化する取り組みです。これによって人件費などのコストを削減できるので、営業利益が増えました。

※1 BPOサービスとは、「ビジネス・プロセス・アウトソーシング」の略で、事務処理などの業務を他の企業に委託することです。たとえば、電算システムでは「データ入力」や「コールセンター」、「事務処理代行」などをおこなっています。

現在進めている施策

- 営業を強化して取引先を増やす

- 収納代行サービス事業でスマホ決済に対応させる

営業を強化し、取引先を増やす取り組みをおこなっています。「収納代行サービス事業の取引先を増やす」のがメインですが、営業先からシステム開発を頼まれる場合もあるそうです。収納代行サービスの取引先を増やすことがそのまま情報サービス事業の取引先を増やすことにつながっています。

また、スマホ決済に対応したサービスを作り、取引先の新規開拓などにつなげています。

これらの取り組みにより、電算システムの売上高はまだまだ成長すると考えられます。

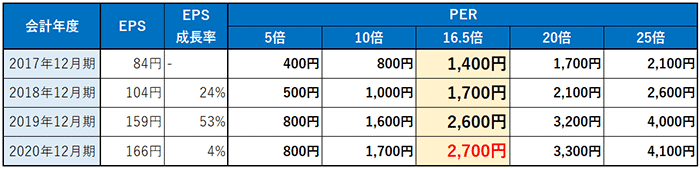

ここで、2020年12月期の予想株価を計算してみましょう。予想株価は、「EPS×PER」で計算できます。

決算短信によれば、2020年12月期の予想EPSは165.76円でしたので、ざっくり166円とします。2020年2月14日現在のPERは16.5倍なので、EPSとPERを掛け算してみましょう。すると、2020年12月期の予想株価は2,700円となります。

※いつもは2年分の株価予想を出していますが、決算直後で四季報予想が出ていなかったため、2020年12月期のみの予想を出しています。

今後考えられるリスク

今後考えられるリスクは、以下の3つです。

- システム開発途中の仕様変更など

- 計画どおりに人材が採用できない

- 自然災害などでデータセンターが稼働できなくなる

まずは、「①システム開発途中の仕様変更など」です。開発中に仕様変更などがおこなわれると、想定していた費用をオーバーしてしまい、そのプロジェクトの利益が少なくなる(もしくは、赤字になる)かもしれません。

「②計画どおりに人材が採用できない」のもリスクです。情報サービス事業と収納代行サービス事業のどちらも、人がいないとシステム開発ができません。採用がうまくいかない場合、受注件数が減って売上高が減る可能性があります。

「③自然災害などでデータセンターが稼働できなくなる」のも考えられます。建物の耐震化や自家発電装置による電源確保などをおこなっていますが、想定を超えるような災害が起きると、データセンターを稼働できなくなる可能性があります。これによって、停止期間中の売上高がなくなったり、他社への乗り換えが起きて業績が悪化したりするかもしれません。

電算システムを分析するときに参考にした、無料のサービス

| ツール | 証券会社 | ポイント |

|---|---|---|

| 会社四季報 | SBI証券 | 銘柄選択に向いています! |

| 財務分析ツール | GMOクリック証券 | バリュー投資に向いています! |

| 銘柄スカウター | マネックス証券 | 簡易分析に向いています! |

いずれのサービスも、各証券会社に口座開設していれば、無料で使えます♪

まとめ

電算システムは、設備の強化や取引先の新規開拓、新サービスの開始によって売上高が増えると考えられます。また、RPAの導入などによって業務を効率化しているので、利益率も高まっていくでしょう。爆発的な成長は見込めませんが、年平均で5~10%程度の安定した売上成長を見せてくれそうです。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。