- やさしい株のはじめ方

- シミュレーションBOX

- 「65歳時点で蓄えておきたい金融資産」を算出する

「65歳時点で蓄えておきたい金融資産」を算出する

では、ここから目標金額の詳しい算出方法を説明していきます。みなさんも参考にしてみてください♪

目標金額の算出方法

1)65歳からもらえる年金(月額)

■国民年金 :

満額の40年間加入した場合、2010年5月時点で受給額は6.6万円

■厚生年金 :

読売新聞の調査によりますと、厚生年金の平均受給額は、男性:19万円、女性:11万円となっているようです。

※年金の受取り額は、所得税・保険料が引かれ、8割程度になります。

【例】夫婦 : 厚生年金【男性】 国民年金【女性】(19万円+6.6万円)×0.8=20.5万円

2)65歳からの生活費(月額)

生活費用については、総務省の統計局が毎年、"世帯属性別の家計収支(PDFファイル)"を出していますので、そちらを参考にします。平成21年の世帯属性別の消費支出によりますと…

■単身者世帯 :

60~69歳世帯の平均生活費は14.6万円

■二人以上の世帯 :

60~69歳世帯の平均生活費は27.6万円となっています。

3)65歳時点で蓄えておきたい金融資産の金額(目標金額)の算出

厚生労働省の平成18年統計では、平均寿命は『男性:79歳、女性:85歳』となっていますが、男女共に85歳まで生きられるという前提で算出します(長生きをしましょう♪)。65歳から20年間受給するという考え方ですね。

それでは単純に、「65~85歳の不足分(もらえる年金-生活費)」を用意すればよいのでしょうか?不足分を貯蓄だけから取り崩すのであれば、その計算で間違ってはいません。

しかし、必要額を減らすもっと別のよい方法があります。 それは…

「資産を運用しながら取り崩して行く」方法です

この方法で考えると、65歳以降も収入が入ってくるので、それまでに貯めておく金額を大きく減らすことができるのです。

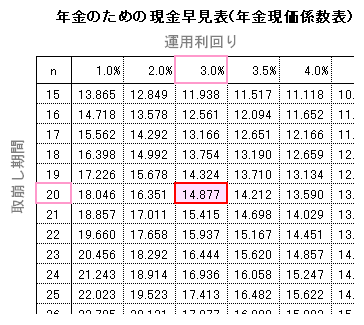

資産を運用をしながら取り崩して行く計算は、ちょっと難しそうですが下の"年金現価係数表"を利用すれば、かんたんに出てくるんです♪

年金現価係数表とは、手持ち資金を運用し続け、毎年そこから生活に必要な金額を取り崩していった場合、どれだけのお金があれば『取り崩し期間、新たにお金を用意しなくて済むか』を、かんたんに算出できる表です。使い方は縦軸の【取り崩す期間】と、横軸の【想定する運用利回り(%)】が交わる場所に書かれている数字に「65歳から取り崩していく金額(年額)」を掛け算するだけです。

それではさっそく、実際に算出していきます。

取り崩す期間は『20年』(65~85歳)でしたね。次に想定する運用利回りについては、ここでは『3%』 とします。この3%は、当サイトでオススメしている【世界経済インデックスファンド】で、達成できそうな利回りですし、将来的には日本国債だけでも確保できそうな利回りです。ですから、65歳からでも問題ない運用利回りと考えます。

上の表に戻っていただいて、『20年』と『3%』の交差する位置の数字を見てください。"14.877"と言う数字が出てきます。これに、65歳から取り崩していく金額(年額)をかけるだけで算出ができるのです。

【例】夫婦:厚生年金【男性】 国民年金【女性】

◎65歳から取り崩していく金額(年額)

=(『65歳からもらえる年金(月額)』-『65歳からの生活費(月額)』)×12か月

=(20.5万円-27.6万円)×12か月

=-7.1万円×12か月

=-85.2万円

☆生涯の不足額を補うために必要な金額

=85.2万円×14.877 =1,268万円

このように、実は意外とかんたんに自分の目標金額を算出することができます。これならみなさん自身でも、かんたんに目標金額を求められると思います。とりあえず、参考までに残り6つの目標金額の算出過程もざっくり書いておきますね。

さらっと計算してみましたが、いかがでしょうか?ただやみくもに、老後が不安と言ってるだけでは、いつまでもずっと不安がのこります。しかし、目標額が明確になれば、それに対して対策を立てることができますよね。 この結果を機に、老後に備えての資産形成のきっかけになれればと思います。