- ホーム

- 株式投資関連のコラム

- 株式用語

- 株価下落のサイン!?逆イールドとは

株価下落のサイン!?逆イールドとは

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

2019年3月下旬に、アメリカの長期国債である「10年物国債利回り(長期金利)」 が急低下し、短期国債である「3か月物国債利回り(短期金利)」を下回りました。長短金利の逆転現象である「逆イールド」が発生したのです。

「逆イールド」は、90年以降あった米ITバブル崩壊や、2007年末のサブプライムローン危機など歴史的な株価暴落の前触れとなってきたので、景気後退のサインとされます。足元の米経済指標は堅調で、景気後退入りを示すものはほとんど見当たりません。3月の逆イールドは、将来の景気後退のサインとなるのでしょうか?

逆イールドとは?

はじめに、「イールドカーブ」からご説明します。イールドカーブとは、各債券の利回りをつなげた曲線で、長期金利と短期金利の格差を表しています。長期金利とは、10年など長い期間の金利で、短期金利とは、30日など短い期間の金利のことです。

短期金利は、金融政策の動向(政策金利)に影響される一方、長期金利は「リスクプレミアム」が要求されます。リスクプレミアムとは、将来、国債発行増やインフレによって、金利が変動するかもしれないという不確実性のことです。

通常、償還までの期間が長い国債の不確実性が高まるため、期間の短い国債よりも期間の長い国債の金利が高く(順イールド)なりますが、過去の景気後退局面ではたびたび逆転現象が起こっています。これを「逆イールド」といいます。

イールドカーブをくわしく解説

イールドカーブは、縦軸を「債券利回り」、横軸を「債券の残存期間(満期までの期間)」として、両者の関係を表す曲線です。イールドカーブは、次の3種類に分けられます。

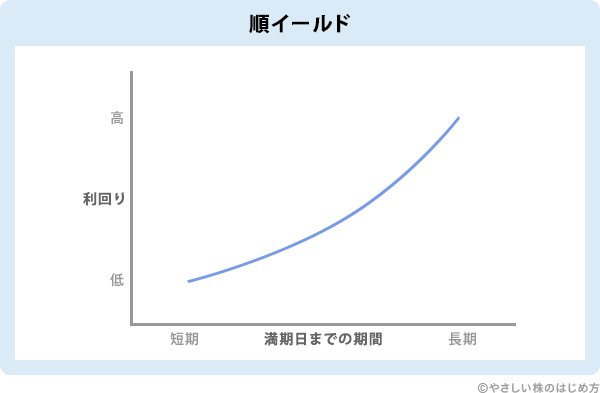

①順イールド

長期金利が、短期金利より高い状態のことをいい、イールドカーブは右肩上がりになります。将来的に景気が上向きで、金利が上昇すると見られている状態です。

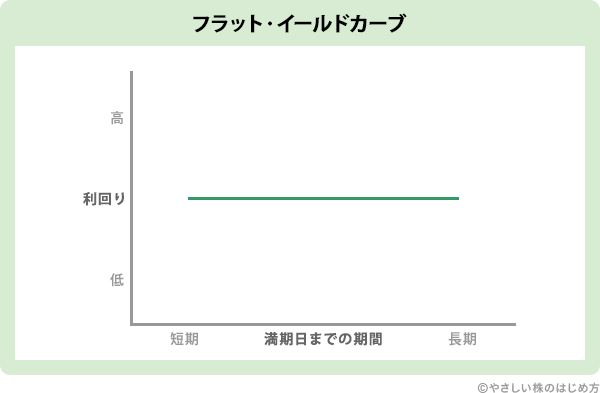

②フラット・イールドカーブ

短期金利と長期金利の利回りの差が小さくなると、イールドカーブの曲線がなだらかになり、フラット(水平)化します。これを「フラット・イールドカーブ」と呼びます。景気拡大期から景気後退期への転換点で発生しやすくなります。

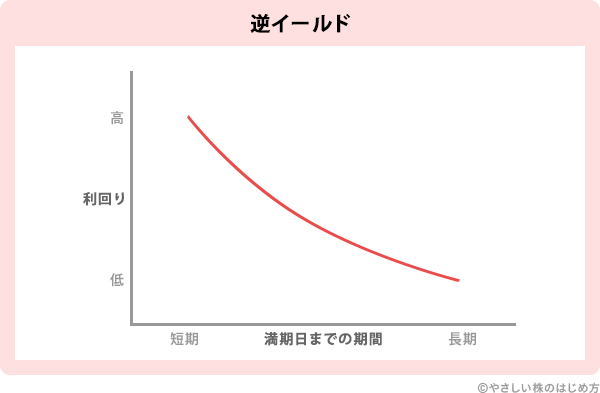

③逆イールド

短期金利よりも長期金利の方が低い状態です。今後、金利が低下するという見方が多くなり、長期金利が先に低下することで発生します。

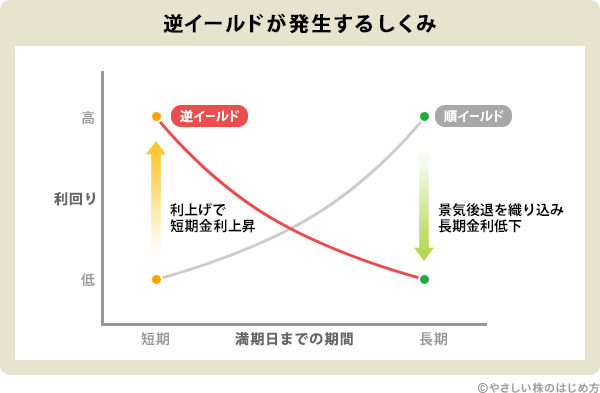

逆イールドが発生するしくみ

それでは、なぜ逆イールドは起こるのでしょうか?それは、市場による景気後退懸念にあります。短期金利はFRBなど中央銀行が決定する政策金利の影響を強く受けるのに対し、長期金利は市場参加者による将来の見通しに影響を受けます。

一般的にリスクプレミアムが要求される分、長期金利のほうが高くなりますが、市場参加者が将来の景気後退を予想することで、短期金利よりも市場の影響を受けやすい長期金利が低下すると、逆イールドが発生するのです。つまり、逆イールドの発生は、将来の景気後退観測が市場から発せられていることを意味しています。

すでに昨年12月には、米国の5年債利回りが、11年半ぶりに2年債の利回りを下回っています。そして、今年3月には、10年債利回りが3か月物国債利回りを下回りました。ただ、市場参加者の関心が最も高いのは、金利差の指標といえる10年債と2年債の利回り差の行方です。

というのも、2年債の利回りが10年債利回りを上回って「逆イールド」が発生した後は、循環的な景気後退だけでなく、2000年ごろのITバブル崩壊や、2007年末ごろのサブプライムローン危機など、数々の金融危機の予兆となってきたからです。欧米では一般的に、国内総生産(GDP)が2四半期連続でマイナス成長となった場合を、景気後退局面といいます。

景気後退局面のサインとして、逆イールドの他に「ISM製造業景況感指数」も注目されます。ISM製造業景況感指数が50%を下回ると、景気後退が強く意識されるからです。2016年8月以降、50を下回っていないものの、2019年2月には2年ぶりの低水準(54.2%)となりました。

過去の米国経済は、長短金利の逆転(逆イールド)とISM製造業景況感指数の50%割れという2つのサインがともった後に、景気後退局面に陥ってきました。有力な先行指標として、ISM製造業景況感指数もチェックするようにしましょう。

逆イールドの影響とは

米国では、直近過去3回の逆イールド現象の1~2年後に景気後退に陥っています。歴史的に、逆イールドは高い確率で景気の転換点としてサインを送っていたことがわかります。マーケットも逆イールドに反応し、今年逆イールドが発生した3月22日の「ダウ工業株30種平均」は、前日比460ドル安と大幅に下落しました。ただ、過去の例を見ると、逆イールドの発生から1年半~2年程度は上昇基調が続いています。

例えば、直近2005年12月の逆イールド入りした時点から、2007年12月の景気後退局面入りまでの2年間で、NYダウは24%上昇しました。つまり、逆イールド発生から景気後退まではタイムラグがあり、しばらく株高局面が続いたのです。

逆イールドは、債券の市場参加者が将来の金利動向について懸念を示したものであり、すぐに 株価暴落ということにはなりません。日本株においても、米国の逆イールドによって、すぐに 株価が暴落するという懸念は少ないと考えられます。

まとめ

長期金利が短期金利を下回る「逆イールド」は、米国において景気後退の予兆とされています。ただし、実際に景気後退に陥るまで1~2年程度のタイムラグがあり、すぐに 株価が暴落するという懸念は行き過ぎたものと考えられます。逆イールドは、「景気後退を予兆するサインの1つ」として、参考程度にしましょう。