- ホーム

- 新NISA(ニーサ)とは?どこの証券会社の口座で始めるのがおすすめか、わかりやすく解説(2026年版)

新NISA(ニーサ)とは?どこの証券会社の口座で始めるのがおすすめか、わかりやすく解説(2026年版)

最終更新日:2026年4月8日

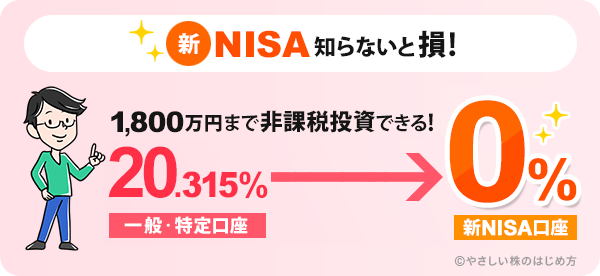

NISA(ニーサ)とは、「株や投資信託(投信)などの運用益や配当金にかかる所得税を非課税にする制度」です。NISA以外の特定口座・一般口座では、利益に対して約20%(20.315%)の税金がかかりますが、NISA口座なら税金がかかりません。

2024年1月からスタートした新NISAの非課税投資枠は、年間360万円(つみたて投資枠120万円、成長投資枠240万円)、生涯1,800万円(うち成長投資枠は1,200万円)です。

元手1,800万円までの投資金額なら、利益がいくら発生してもすべて非課税になるのです!

⇛新NISAの口座開設におすすめの証券会社を見る

NISA口座で利益が出た場合は、節税面で大きなメリットを受けられます。反対に、NISA口座で損失が出てしまうと、他の利益と合わせて税金額を減らせる「損益通算」ができないデメリットがあるので、ご注意ください。

新NISAと旧NISAの違い

2023年12月までの旧NISA・旧つみたてNISAを、2024年1月からスタートした新NISAと比較するので、ぜひ参考にしてください。

| 項目 | 旧NISA |

新NISA |

|---|---|---|

| 旧つみたてNISA | ||

| 口座開設期間 | 2028年まで | 恒久化 |

| 2042年まで | ||

| 非課税期間 | 5年 | 無期限 |

| 20年 | ||

| 年間投資枠 | 120万円 | 240万円 |

| 40万円 | 120万円 | |

| 生涯非課税投資枠 | 最大600万円 | 1,800万円 成長投資枠は 1,200万円 |

| 最大800万円 | ||

| 投資対象 | 上場株式など | 投資信託・上場株式など |

| 投資信託 | ||

| 併用 | 不可 | 可能 |

新NISAは、一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」として設けられ、一本化される方針で固まっています。

これまでは「一般NISA」か「つみたてNISA」それぞれのメリット・デメリットを把握して、どちらかを選ぶ必要がありました。しかし新NISAであれば、2つのNISAが一本化されたので、投資に今一歩踏み切れなかった方も投資をはじめやすくなりました。

NISA口座を作るのにおすすめの証券会社

まず、通常の証券口座がないとNISA口座は作れません。いくつかネット証券の通常の口座を作って、株取引を試してみるのもよいでしょう。以下で、投資家に人気の大手ネット証券を比較しましたので、ご参考になれば幸いです(NISA口座は1人1つまでですが、通常の証券口座は、複数作ることができます)。

新NISAの国内株手数料を比較

| 証券会社 (複数の口座開設ができます) |

株式の売買手数料(税込) | 詳細 (NISA口座は1つだけ) |

|||

|---|---|---|---|---|---|

| ~10万円 | ~30万円 | ~50万円 | ~120万円 | ||

| 一律無料 | (口座開設の流れをみる) | ||||

| 一律無料 | (口座開設の流れをみる) | ||||

| 一律無料 | (口座開設の流れをみる) | ||||

| 楽天証券 | 一律無料 | ||||

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

一律無料 | (口座開設の流れをみる) | |||

| GMOクリック証券 | 一律無料※ | 詳細 | |||

| SMBC日興証券 | 137円 | 275円 | 440円 | 880円 | (口座開設の流れをみる) |

| SBIネオトレード証券 | 88円 | 198円 | 198円 | 440円 | 詳細 |

※ 電話注文を除きます。

国内株投資をするなら、多くのネット証券が売買手数料を完全無料にしており、差はありません。使い勝手の良さや、そのほかのサービス内容を考慮して選ぶといいでしょう。

新NISAの米国株手数料を比較

新NISA口座での米国株投資をしたい方に向けて、各証券会社の新NISA口座の米国株手数料を比較します。ぜひ参考にしてください。

| 証券会社 | 米国株の手数料 | 詳細 (NISA口座は1つだけ) |

|

|---|---|---|---|

| 売買手数料 (税込) |

為替手数料 (1ドルあたり) |

||

| 無料 | 無料 | (口座開設の流れをみる) | |

| 無料 | 無料 | (口座開設の流れをみる) | |

| 無料 | 無料 | ||

| マネックス証券 | 無料 | 無料※1 | (口座開設の流れをみる) |

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

無料 | 20銭 | (口座開設の流れをみる) |

| DMM 株 | 無料 | 25銭 | |

| SMBC日興証券 | 約定金額×0.495% (最低0米ドル※2) |

25銭または50銭※3 | (口座開設の流れをみる) |

※1 外貨決済による米ドル買いのみが対象。円貨決済や米ドル売りは対象外なので注意してください。

※2 約定代金が2.22米ドル以下の取引なら、売買手数料は0米ドル(無料)になります。

※3 10万米ドル未満は50銭、10万米ドル以上80万米ドル未満は25銭になります。

米国株投資の手数料目線では、松井証券とSBI証券、楽天証券が、売買手数料だけでなく為替手数料も無料になるのでお得です。

特に松井証券は、2026年4月現在はキャンペーンが充実しています。

クイズに正解して新NISA口座を開設するだけで、松井証券ポイントが最大2,000ポイントもらえるキャンペーンが実施中です。

さらに、松井証券の総合口座開設+MATSUI Bank(住信SBIネット銀行マツイ支店)口座開設+MATSUI Bank口座に5万円以上の入金をすると、dポイントやAmazonギフトカードと交換できる松井証券ポイントが、3,000ポイントもらえる当サイト限定タイアッププログラムも実施しています。

※ 各条件は口座開設申し込みの翌月末までに達成する必要があります。

松井証券でNISA口座や総合口座を作りたい方は、キャンペーン・プログラムにエントリーしておきましょう。

口座開設料・年会費などは一切かかりません。

下記ページでは松井証券のキャンペーンをまとめて紹介しているので、ぜひ参考にしてください。

松井証券のキャンペーン・プログラムまとめ

クレカ積立の還元率を比較

新NISA口座で投資信託のクレジットカード積立をしたい投資初心者の方に向けて、各証券会社のクレカ積立還元率を比較します。全ステータス、プラチナ以上、ゴールド、一般のタブを切り替えてご確認ください。

| 証券会社 | クレジットカード | 最大 還元率 |

年会費 (税込) |

還元 ポイント |

|---|---|---|---|---|

|

|

dカード PLATINUM |

3.1%※1 | 29,700円 | dポイント |

三井住友カード プラチナプリファード |

3%※2 | 33,000円 | Vポイント | |

Olive プラチナプリファード |

||||

楽天ブラックカード |

2%※3 | 33,000円 | 楽天ポイント | |

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

au PAYゴールドカード (auバリューリンク マネ活2加入者) |

2% | 11,000円 | Pontaポイント |

| マネックス証券 |  dカード |

1.1% | 無料 | dポイント |

マネックスカード |

マネックスポイント | |||

| マネックス証券 |  dカード GOLD U (18歳~29歳のみ) |

1.1% | 3,300円 | dポイント |

dカード GOLD |

11,000円 | |||

| SBI証券 |  三井住友カードゴールド(NL) |

1% | 5,500円 | Vポイント |

Oliveゴールド |

||||

| 楽天証券 |  楽天プレミアムカード |

1%※3 | 11,000円 | 楽天ポイント |

| 松井証券※5 |

JCBプラチナ |

1%※5 | 27,500円 | Oki Dokiポイント |

| 松井証券※5 |  JCBゴールド |

1%※5 | 11,000円 | Oki Dokiポイント |

| 楽天証券 |  楽天ゴールドカード |

0.75%※3 | 2,200円 | 楽天ポイント |

| SBI証券 |  三井住友カード(NL) |

0.5% | 無料 | Vポイント |

Olive一般 |

||||

| 楽天証券 |  楽天カード |

0.5%※3 | 無料 | 楽天ポイント |

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

au PAYカード |

0.5% | 無料※4 | Pontaポイント |

| 松井証券※5 |  JCB一般カード |

0.5%※5 | 無料 | Oki Dokiポイント |

| 証券会社 | クレジットカード | 最大 還元率 |

年会費 (税込) |

還元 ポイント |

|---|---|---|---|---|

|

|

dカード PLATINUM |

3.1%※1 | 29,700円 | dポイント |

|

|

三井住友カード プラチナプリファード |

3%※2 | 33,000円 | Vポイント |

|

Olive プラチナプリファード |

||||

|

|

楽天ブラックカード |

2%※3 | 33,000円 | 楽天ポイント |

| 松井証券※5 |

JCBプラチナ |

1%※5 | 27,500円 | Oki Dokiポイント |

| 証券会社 | クレジットカード | 最大 還元率 |

年会費 (税込) |

還元 ポイント |

|---|---|---|---|---|

|

(旧 auカブコム証券) |

au PAYゴールドカード (auバリューリンク マネ活2加入者) |

2% | 11,000円 | Pontaポイント |

|

|

dカード GOLD U (18歳~29歳のみ) |

1.1% | 3,300円 | dポイント |

|

dカード GOLD |

11,000円 | |||

|

|

楽天プレミアムカード |

1%※3 | 11,000円 | 楽天ポイント |

|

|

JCBゴールド |

1%※5 | 11,000円 | Oki Dokiポイント |

|

|

三井住友カードゴールド(NL) |

1% | 5,500円 | Vポイント |

|

Oliveゴールド |

| 証券会社 | クレジットカード | 最大 還元率 |

年会費 (税込) |

還元 ポイント |

|---|---|---|---|---|

|

|

dカード |

1.1% | 無料 | dポイント |

|

マネックスカード |

||||

|

|

三井住友カード(NL) |

0.5% | 無料 | Vポイント |

|

Olive一般 |

||||

|

|

楽天カード |

0.5%※3 | 無料 | 楽天ポイント |

|

(旧 auカブコム証券) |

au PAYカード |

0.5% | 無料※4 | Pontaポイント |

|

|

JCB一般カード |

0.5%※5 | 無料 | Oki Dokiポイント |

※1 dカード PLATINUMの還元率は、入会初年度は一律3.1%、2年目以降は年間のカード利用額に応じて段階的に決定されます。

※2 プラチナプリファードの還元率は、カードの年間利用額に応じて1.0%~最大3.0%の範囲で段階的に決定されます。

※3 楽天証券が受け取る代行手数料が年0.4%以上の投資信託をクレカ積立する場合、楽天ブラックカードは2%、プレミアム・ゴールド・一般カードは1%の還元率になります。

※4 au PAY カードに登録しているau IDに紐付くau携帯電話(スマホ・タブレット・ケータイ・Wi-Fiルーターなど)、auひかり、auひかり ちゅら、UQ mobile、povo1.0、povo2.0の契約がない場合かつ、1年間カード利用がない場合、年会費1,375円(税込)がかかります。

※5 JCBプレモカードへポイント移行した場合の最大還元率です。

クレカ積立の還元率を重視するなら、マネックス証券がおすすめです。

年会費無料の一般カード(dカード・マネックスカード)でも最大1.1%と高水準ですが、さらに上を目指すならdカード PLATINUMなら最大3.1%の高還元が狙えます。

また、ゴールドカードで比較するとau PAYゴールドカードは最大2%と高還元に見えますが、「auバリューリンク マネ活2」というauの料金プランへの加入が必要なので、auユーザー以外の場合は還元率は最大1%にとどまります。

クレカ積立の還元率にこだわるなら、どのステータス帯でもマネックス証券がおすすめです。まだマネックス証券の口座を持っていない方は、プログラムに参加してお得な特典をゲットしてください!

口座開設料・年会費などは一切かかりません。

まとめ

☆最後に補足ですが、マネックス証券に口座開設をしていれば、株初心者向けのオンラインセミナーや勉強会を無料で受けられます。初心者の方はマネックス証券に口座を作っておくと便利です。