- ホーム

- NISA特集(目次)

- ジュニアNISA(ニーサ)とは?

ジュニアNISA(ニーサ)とは?

最終更新日:2024年1月4日

注意

2023年12月末を持って、ジュニアNISAの新規申し込みは終了となりました。

「ジュニアNISA(ニーサ)」制度が始まりました。(おさらい → NISAとは?)ジュニアNISAが使えるようになり、家族内の非課税枠が大きく増えました。例えば、こどもが2人いる夫婦の場合、夫婦で合計200万円だったものが、こども2人分のNISA枠160万円(=80万円×2人)が増えるので、年間合計360万円の投資金額が、NISA口座で取引できます。

さらに、大人のNISAの非課税枠が、2016年から「100万円→120万円」へと20万円分増額されたので、2015年まで200万円だった枠が実質的には400万円に増額されます(夫婦+子供2人の場合)。

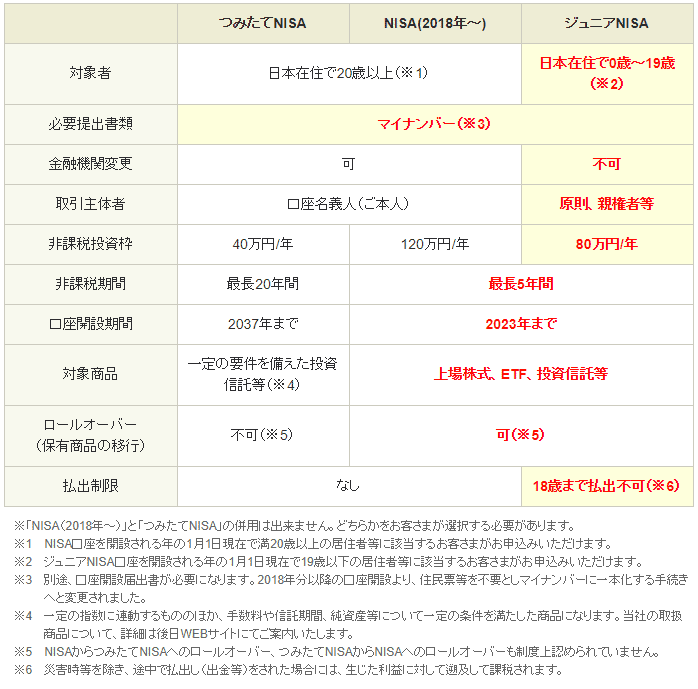

ジュニアNISAとは?

2014年から、20歳以上の成人に対してNISAが始まりました。これにより、NISA口座を通して取引をすると、投資金額120万円分までの株式投資や投資信託にかかる値上がり益・配当金(分配金)が非課税となりました(2015年までは最大100万円分)。20歳未満に対しても、投資の窓口を広げようという動きで生まれたのがジュニアNISAです。

| 非課税対象 | 株や投資信託の値上がり益や配当金(分配金) |

|---|---|

| 非課税投資枠 | 毎年80万円まで(翌年への繰り越しはできない) |

| 期間 | 5年間(売却しても非課税枠の再利用はできない) |

| 投資総額 | 最大400万円まで(1年目は80万円、5年累積で400万円) |

| 制度継続期間 | 2016年から2023年までの8年間 (毎年80万円ずつ非課税枠の設定ができる) |

| 口座資格者 | 0歳~19歳まで ※20歳以降は通常のNISAへ |

| 口座管理者 | 親権者が代理で行う |

| 注意点 | ・原則18歳になるまでは、引き出すことができない (途中で引き出すと、過去の分も課税対象となる) ・1人1口座までで、途中で金融機関の変更ができない ・親権者が同じ証券会社に口座開設していることが必要 ・配当金の受け取り方を「株式数比例配分方式」に設定しておかないと配当時に課税される |

(2021年12月時点)

ジュニアNISAの狙いは?

非課税枠が増えることは、投資家にとって素直にうれしいことです。ただ、それ以外にも、このジュニアNISAには狙いがあります。

1つ目は、「株式市場の活性化」です。NISA口座を通して、株式市場に流れるお金は非常に大きなものになっています。仮に、ジュニアNISAを使って投資が実行された場合、利用者が全体の5%程度であったとしても、実に6,000億円もの資金流入が期待されるという試算もなされています。

2つ目は、「親(祖父母)から子へ資金移動」です。言うまでもなく、まだ未熟なこどもが直接運用することは非常にむずかしいので、実質的には親世代が運用することになります。資産全体に対するリスク資産(株や投資信託など)が増え、投資を促進します。それと同時に、広い意味で贈与となり、下の世代へと資金が流れていきます。