- ホーム

- NISAロールオーバーとは?

NISAロールオーバーとは?

ロールオーバーとは、NISAの非課税期間である5年が満了する場合、証券会社に手続きをすることで、翌年以降も非課税期間を延長する制度のことです。

2017年にはじめたNISA枠は、2021年末で5年の満了をむかえます。そのため、まだNISA枠で購入した株や投資信託を持っている方は、次の3パターンのうちいずれかの対応が必要です。

- ロールオーバーする

- 課税口座に移す

- 売る

どれを選択するべきかは、投資状況によって異なります。ロールオーバーのメリット・デメリットや、ロールオーバーをしたほうがいい場合などを詳しく解説するので、ロールオーバーを検討している方はぜひ参考にしてください。

NISAロールオーバーとは?

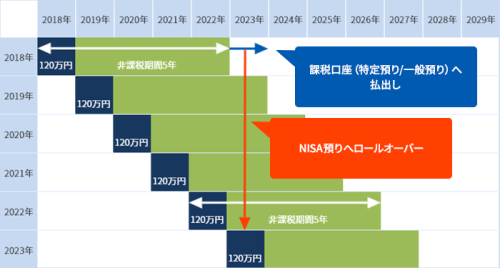

5年間の非課税期間が終わったあと、翌年の投資枠に乗り換えてさらに5年間、非課税期間を延長する制度のことです。つまり、ロールオーバーをすると最大10年間非課税で運用できるようになります。

下図を見ると、一番上にある2016年の投資枠は2020年末で終了ですが、ロールオーバーをすると2021年の枠に移されて、2025年まで非課税期間が続いていることがわかります。

(出典:SBI証券)

ロールオーバーをすることでどんなメリット・デメリットがあるのか、どんな人がロールオーバーをするのが良いのかを、順番に見ていきましょう。

今後、5年以内に資産が値上がりする見込みならロールオーバー

おさらいになりますが、非課税枠が5年の満了をむかえたあとに取る行動は、次の3パターンから選びます。

- ロールオーバーする

- 課税口座に移す

- 売る

| 方法 | 特長 |

|---|---|

| ① ロールオーバー | ・非課税期間を5年間延長できる |

| ② 課税口座に移す (特定口座または一般口座) |

・課税口座に移したあとに出た利益には、20%の税金がかかる ・損失を出したとき、「損益通算」ができる |

| ③ 売る | ・2017年に買った株式は、2021年12月30日(木)までに売れば、利益が非課税になる |

「どれを選んだらいいのかわからない」、と迷ったときは、下記の大まかな基準をもっておくと判断が楽です。

- 今後も株価が上がる見込みならロールオーバー

- 今後も株価が上がる見込みだけど、もっと利益が出そうな銘柄が他にあれば課税口座に移す

- これ以上株価上昇が見込めず、利益を確定したいなら売る

ロールオーバーのメリット

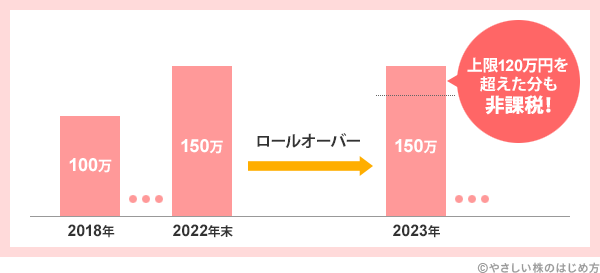

投資枠の上限「120万円」を超えた分も非課税になります!

ロールオーバーなら、NISAの投資枠の上限である120万円を超えて投資ができます。これがロールオーバーの最大のメリットです。一度売ってしまうと、上限の120万円までしか投資できません。投資額が大きければ大きいほど、株価が上がったときの利益も大きくなるので、より非課税の恩恵を受けられます。例えば、下記の例を見てみましょう。

(例) 2017年に買った100万円の株が値上がりして、2021年末に150万円になっていた。

この時点では、50万円の利益が非課税になります。さらにロールオーバーをして200万円になれば、合計100万円分の利益が非課税になります。もし、一度売って買い直していたら、NISA枠では最大120万円までしか買えないので、同じだけ株価が上がったとしても非課税効果は薄くなります。

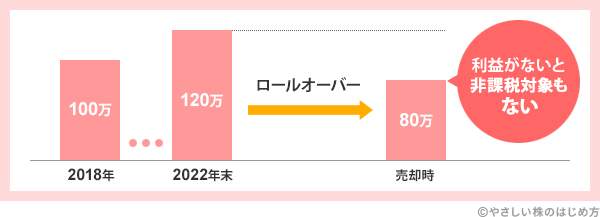

無駄な税金を払わなくて済みます!

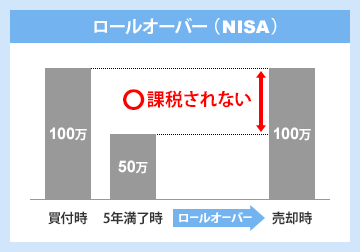

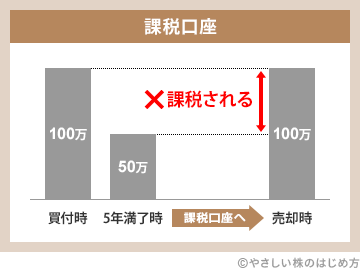

(例) 2017年に買った100万円の株が値下がりして、2021年末に50万円になっていた。

上記の例のように、買値より株価が下がってしまった場合も、自分の中で「今後、株価が上昇する」という見込みであれば、ロールオーバー(または売却後NISAでの買い直し)がおすすめです。この株を、もし課税口座に移してしまうと、移した時点の評価額(50万円)が購入金額とみなされてしまいます。

50万円で買ったとみなされると、株の評価が最初の100万円に戻っただけで、100万円-50万円=50万円の利益に税金がかかってしまいます(税額10万円)。買ったときより株価が下がっているのに、税金を支払わなければいけません。これを回避するためにも、今後株価が上昇する見込みがあれば、ロールオーバーをするか、一度売って新たなNISA枠で買い直すのがかしこい方法です。

ロールオーバーのデメリット

損失を出すと、非課税の恩恵を受けられない

NISAは、あくまで「利益が出た場合に、支払わなければいけない20%の税金を0円にします」という制度です。利益が大きければ非課税効果は絶大ですが、反対に損失を出してしまうと、非課税の恩恵は受けられません。

損失を出しても、NISAは「損益通算」ができない

「損益通算」は、利益と損失を合わせて、支払う税金を減らせる(ゼロにできる)制度です。NISAは残念ながら、この損益通算ができません。

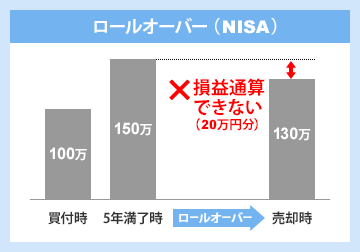

仮に、NISA口座で100万円だった株が5年後150万円になり、ロールオーバーをしたら値下がりして130万円で売ったとします。このとき、売却価格130万円-購入価格100万円=30万円の利益が発生します。もちろん、この30万円に対して税がかけられることはありません。

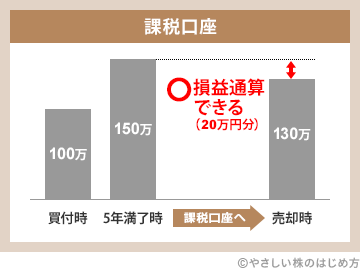

ロールオーバーをせずに、150万円の株式を特定口座(一般口座)に移した場合は、その株を150万円で新たに買ったことになります。同じく、そのあと130万円になって売ったとします。このとき、売却価格130万円-購入価格150万円=-20万円となり、損失扱いになります。

ここがポイントなのですが、どちらの場合も、最初の100万円が130万円になっていることに変わりはありません。ただ、特定口座(一般口座)に移した場合は、20万円の損失が出たとみなされるので、損失通算することができます。損益通算してもマイナスになった場合は、翌年以降3年間にわたってこの損失を繰り越すことができます。さらに、ロールオーバーをしなかったことで、新たに120万円の非課税枠を使うことができます。

ロールオーバーをしたほうが良い人

- 5年間の非課税期間で、株価が上がり120万円を超え、さらに上がると思っている人

- 5年間の非課税期間で、株価は下がったが、その後5年以内に大きく上がると思っている人

- 自分が注目している銘柄のなかで、その銘柄が最も株価が上がると考えている人

- 株価は横ばいだが、高配当株で毎年数万円の利益を得ている人

忘れた場合どうなる?

NISA口座で持っている銘柄を、ロールオーバーも売却もせずにそのままにしておくと、自動的に「特定口座(一般口座)」に移されます。その場合、その時点の評価額で、新たにその株を買ったとみなされます。では、その後の税金の扱いはどうなるのでしょうか?「株価が上がっている場合」と、「株価が下がっている場合」で、それぞれ見ていきましょう。(画像の例は投資信託になっていますが、株でも同じです)

NISA枠で買った資産が値上がりしている場合

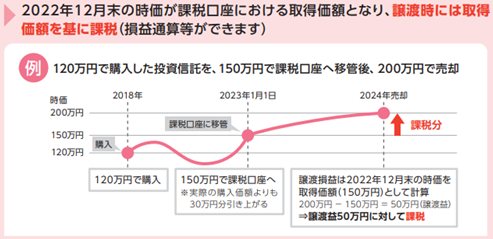

2017年にNISA枠で買った株120万円が値上がりして、2021年末に150万円になっていたとします。課税口座へ移った後は150万円の株を新たに買ったことになります。仮に、その後さらに値上がりして200万円になって売った場合、200万円-150万円=50万円が利益として計算され、この50万円に税金がかかります。

(出典:マネックス証券)

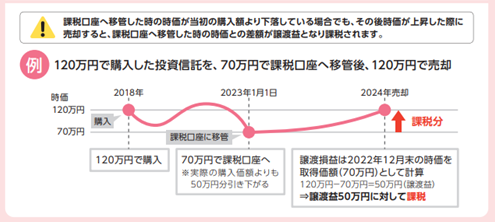

NISA枠で買った資産が値下がりしている場合

2017年にNISA枠で買った投資信託120万円が値下がりして、2021年末に70万円になっていたとしたら、70万円の投資信託を新たに買ったことになります。仮に、その後さらに値上がりして100万円になって売った場合、100万円-70万円=30万円が利益として計算され、この30万円に税金がかかります。NISA枠での購入価格は関係ありません。

(出典:マネックス証券)

このように、ロールオーバーをするかしないかで、得られる結果は大きく変わってきます。

ロールオーバーはいつまでにすればいい?(2021年版)

ロールオーバーをおこなうには、NISAを利用している証券会社へ、決められた期限内に申請書を提出する必要があります。提出方法は、証券会社から「非課税口座内上場株式等移管依頼書」が送られてくるか、自分で申請書を請求します。下表を参考に、期限内に必要項目を記入して提出してください。なお、こちらの手続きをしない場合は、自動的に「特定口座」に移されます(特定口座がない場合は、「一般口座」に移されます)。

| 証券会社 | 申込書請求 | 返送期限(必着) |

|---|---|---|

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

必要 | 12月1日まで |

| 楽天証券 | 不要 (ウェブからの申込みで即時完了) |

12月30日まで |

| SBI証券 | 必要 |

12月9日まで |

| マネックス証券 | 不要 (対象者に郵送) |

11月30日まで |

| 松井証券 | 必要 11月17日まで |

11月30日まで |

| 岡三オンライン | 不要 (対象者に郵送) |

11月30日まで |

| GMOクリック証券 | 不要 (対象者に郵送) |

11月30日まで |

「ロールオーバーするかどうか」を迷ったときは、今の資産をロールオーバーした場合と、新たに資産を買った場合とで、どちらがより利益を期待できるのかを考えてみましょう。その結果、「今の資産が一番利益が出そう」と思ったら、それをNISAロールオーバーします。

もう一つは、例えばロールオーバーの対象となる資産が、500万円(特定の株式など)くらいに膨れ上がっていて、今後も値上がりが期待できる場合です。期待できる利益の金額が、新たに投資枠120万円で期待できるものより大きくなるので、NISAロールオーバーが選択の最有力候補になります。

私は「中長期投資を続けていく」という理由から、ロールオーバーをする予定です。中長期投資とロールオーバーの相性はバツグンに良いので、同じ投資スタイルの人にはおすすめです。

☆ロールオーバーの申し込みは期限があるので、早めに手続きをしましょう!