- ホーム

- 株式投資関連のコラム

- ニュース・その他

- PayPay(ペイペイ)はやめたほうがいい?メリットがなくなった?使わないほうがいいケースを紹介

PayPay(ペイペイ)はやめたほうがいい?メリットがなくなった?使わないほうがいいケースを紹介

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年3月6日

PayPayは、スマートフォン一台あればキャッシュレス決済ができるスマホ決済サービスです。テレビCMでもお馴染みで、2018年10月にサービスを開始して以降、利用者は右肩上がりに増え続け、利用者数7,000万人を超える国内最大級のスマホ決済サービスとなりました※1。

※1 参考:「PayPay」の登録ユーザーが7,000万人を突破!(PayPay株式会社)

しかし、SNSでは「やめたほうがいい」、「使わないほうがいい」、「メリットがなくなった」など、ネガティブな声が挙がることも多々あります。これは、PayPayの度重なる還元率の改悪が大きな原因と思われます。過去の最高還元率は3%でしたが、現在の還元率は最大2.0%です。還元率が半分以下に下がってしまったこともあり、不評がついているのでしょう。

➡ 一番得するPAY(ペイ)サービスをチェックする

そこで、このコラムではPayPayの還元率がどのように改悪されてきたのか、また、PayPayを使わないほうがいいケースなどを紹介します。PayPayの利用を迷っている方は、ぜひ参考にしてください。

PayPay(ペイペイ)はメリットがなくなった?改悪の歴史と使わない理由

PayPayはたびたび改悪されており、特に「還元率」においては、メリットがなくなったと言えます。改悪の歴史をかんたんにまとめてみました。

| 年月日 | 改悪内容 |

|---|---|

| 2019年10月1日 | 基本還元率が 3% → 1.5% にダウン |

| 2020年2月1日 | ヤフーカードでのチャージ・決済による Tポイント1% 付与を廃止 |

| 2020年4月1日 | 基本還元率が 1.5% → 0.5% にダウン |

| 2022年5月10日 | 「PayPayステップ」達成条件を30回決済 & 5万円以上に引き上げ(最大付与1.5%へのハードル上昇) |

| 2022年11月1日 | 「ソフトバンク/ワイモバイル/LINEMO」の携帯料金支払いが ステップの決済回数・金額カウント対象外に変更 |

| 2023年1月 | PayPayカード払いは「PayPayあと払い」登録必須に変更。 条件未達だとステップ対象外 |

| 2023年8月(告知) | 「PayPayカード」以外の他社クレジットカード決済を停止と発表 |

| 2024年12月5日 | 他社クレジットカード停止時期を2025年1月 → 2025年夏以降へ再延期 |

| 2023年10月3日 | 「PayPayあと払い(一括のみ)」の決済機能を停止 |

| 2024年4月1日 | 「PayPayあと払い(一括のみ)」サービス完全終了 |

| 2025年4月2日 | 公共料金などを店頭・Webで「PayPay」決済しても PayPayステップ特典を付与しない仕様へ変更 |

| 2025年5月1日 | 売上データが181日以上遅延して到着した場合、 ステップ付与対象外とする規約改定 |

(2026年3月現在)

このように、過去は3%もあった還元率が、現在は0.5%まで下がってしまったのです。これらの改悪を受けて、利用者から次のような投稿をされています。

ヤフーカード、PayPayチャージ・支払い等へのTポイント付与を廃止 2020年2月から 😑これでPayPay使うメリットがなくなった。 https://twitter.com/Tired_of_life47/status/1209111904779522048

— ポコポコぽんぽん(@Tired_of_life47)Decenber 23, 2019

PayPay結構使ってたんだけど、ついに還元なくなった。前に比べると極少。改悪です。 PayPay使うメリットはなくなりました。 https://twitter.com/I7SNvi3BomA1HU1/status/1248093667266457600

— だいそん(@I7SNvi3BomA1HU1)April 9, 2020

PayPayはサービス開始当初、高還元を売りにしてユーザーを獲得していたこともあり、リリースから2年半で還元率が3%→0.5%に下がったことで、反感を買ってしまったのです。還元率3%の恩恵を受けていた方にとっては、「PayPayはメリットがなくなった」と感じてしまうのも無理はありません。

また、2023年8月からは他社のクレジットカード利用が停止されてしまいます。PayPayカードを発行するか、ほかのPayサービスに切り替える必要があるでしょう。

PayPay(ペイペイ)はやばい?やめたほうがいい2つのケース

PayPayの利用をやめたほうがいいケースは、次の2つです。

それぞれ詳しくご紹介します。

① 還元率の高さを重視している

「PayPay(ペイペイ)はメリットがなくなった?改悪の歴史と使わない理由」でも紹介したように、PayPayの基本還元率は0.5%と低いので、還元率の高さを重視している方はやめたほうがいいでしょう。

しかし、PayPayには「PayPaySTEP」という還元率アップの仕組みがあり、決められた条件を達成することで還元率を1.5%まで、PayPayカードのゴールドカードを使うことで最大2.0%まで上げることができます。

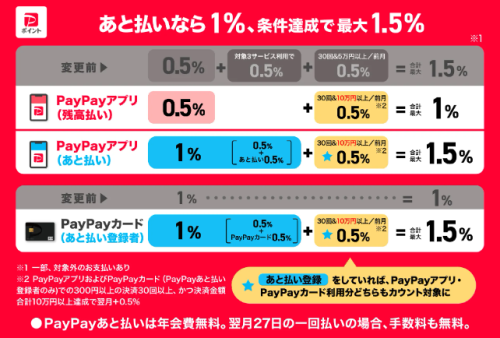

基本還元率0.5%を1.5%まで上げる条件は、次の画像のとおりです。2022年12月から変更されています。

これらの条件を満たすと、達成月の翌月から還元率が上がります。決済金額の条件が5万円から10万円に上がったのは改悪ですね。ますます還元率を上げるのがむずかしくなりました。

ただし「PayPayあと払い」を利用するだけで還元率が+0.5%になったのは改善です。また、PayPayあと払いに登録さえしていれば、PayPayカードでの決済も決済回数・金額にカウントされます。日々の買い物やサービス利用の決済をPayPayカードに集めれば、「10万円」という条件も達成しやすくなるでしょう。

なお、最大還元率2.0%の達成に必要なPayPayカードゴールドは、年会費11,000円で、さまざまな特典が付帯します。興味がある方は、申し込みを検討しても良いでしょう。

PayPayあと払いのリスクについて、次の「② 無駄遣いをしてしまいがち」で触れているので、利用を検討している方はチェックしてみてください。

② 無駄遣いをしてしまいがち

スマホ決済はかんたんに支払いができるので、お金を支払っている感覚が薄くなりがちです。銀行口座・クレジットカードからボタンひとつでチャージできるので、ついつい使いすぎたり不要なものまで買ってしまったり、無駄遣いをしてしまうかもしれません。

自分を律する自信がない方は、PayPayの利用をやめたほうがいいでしょう。これはPayPayに限らず、あらゆるスマホ決済に共通して言えることです。

また、ついつい無駄遣いしてしまう方は、「PayPayあと払い」という機能は使わないほうがいいです。「PayPayあと払い」とは、利用した金額を翌月まとめて支払う、クレジットカードのような機能のことで、手元にお金がなくてもかんたんに支払いができてしまいます。

(出典:PayPay)

もし「PayPayあと払い」の支払いを遅延してしまうと、信用情報に傷がつき、場合によっては住宅ローンやクレジットカードの審査、賃貸物件の審査にも悪影響を与えてしまうかもしれません。 年会費・手数料無料で、チャージしなくても使える便利な機能ですが、ついつい使いすぎてしまう方はやめたほうがいい機能です。

一番得するPAY(ペイ)は?結局何ペイがいいのか比較

PayPay(ペイペイ)は、基本還元率0.5%、最大還元率1.5%ですが、ほかのPAY(ペイ)サービスと比べて高還元なのでしょうか?PayPay(ペイペイ)を含めた5つのPAY(サービス)・スマホ決済の還元率を比較しました。

「なんとかペイが多すぎてよくわからない」、「結局のところ何ペイが一番得するの?」という方は、ぜひ参考にしてください。

| サービス名 | 還元率 | 連携カード | |||

|---|---|---|---|---|---|

| 基本 | カード | その他 | 最大 | ||

| 楽天ペイ | 1.0% | 1.5% | - | 2.5% | 楽天カード |

| d払い | 0.5% | 0.5% | 1.5% (d払いステップボーナス) |

2.0% | dカード |

| au PAY | 0.5% | 1.0% | - | 1.5% | au PAYカード |

| PayPay (ペイペイ) |

0.5% | - | 1.0% (PayPay STEP) |

1.5% | PayPay カード |

(2025年6月現在)

5つの中で還元率がもっとも高いのは還元率2.5%の「楽天ペイ」です 。詳しく解説していきます。

【楽天ペイ】楽天カード連携&楽天ポイントカード提示で還元率2.5%!

(出典:楽天ペイ)

楽天ペイは、楽天グループが運営するPAY(ペイ)サービスで、基本還元率は1.0%、最大還元率はなんと2.5%とかなり高還元です。最高還元率にする条件は、次の手順でできます。

- 楽天カードでチャージする(+0.5%)

- 楽天ペイアプリ上で楽天ポイントカードを提示する(+1.0%)

- そのまま楽天ペイで決済する(+1.0%)

たったこれだけの条件で2.5%の高還元を達成できます。楽天ポイントカードは楽天ペイのアプリ上で表示できるので、用意するのは「楽天カード」と「楽天ペイアプリ」のみです。

このように楽天ペイには、還元率を上げる条件に「支払い回数」や「サービス利用」などは一切ありません。手軽でかんたんに還元率2.5%を達成できるので、還元率重視の方におすすめのPAY(ペイ)サービスです。

楽天カードの新規発行+1円以上のカード利用を3回以上すると、楽天ポイントが5,000ポイントもらえるキャンペーンが実施されています(~終了日未定)。

PayPay(ペイペイ)に危険性はない?中国資本の企業?

PayPay(ペイペイ)は、中国資本の企業ではありません。確かにPayPayという名前は「中国っぽい」かもしれませんが、PayPayを運営している「PayPay株式会社」は、ソフトバンクホールディングスの子会社である「ソフトバンク株式会社」と「ヤフー株式会社」が合併してできた日本企業です。

しかし、日本企業のサービスだからと言って100%安全というわけではなく、次の危険性があることは十分注意しておきましょう。

それぞれ解説していきます。

① 不正利用・不正アクセスで個人情報が流出した過去がある

2020年12月、PayPayがブラジルからの不正アクセスを許し、加盟店や従業員の情報など、約2,000万件のデータが流出した可能性があると発表しました※3。

※3 参考当社管理サーバーのアクセス履歴について(PayPay株式会社)

PayPayの利用者情報は、不正アクセスされたサーバーとは別のサーバーで管理していたことから、利用者にはたまたま影響がありませんでしたが、今後も不正アクセスや不正利用の危険性があることは理解しておきましょう。

② スマホを紛失してロック解除されたら勝手に決済される

誰しもスマートフォンにロックをかける時代になりましたが、もしロックを解除されてしまえば、PayPayで勝手に決済されてしまう危険性があります。

残高にお金が残っていなかったとしても、登録している銀行口座から入金されたり、残高が不要な「PayPayあと払い」で決済されたり、知らない間に使われてしまっているかもしれません。

スマホの紛失は、自分だけでなく家族や友人の個人情報すら流出しかねないので、PayPayの利用有無に限らず注意しておきたいですね。

③ 決済QRコードを盗撮されたら勝手に決済される

PayPayは決済QRコードを使って決済するので、QRコードを盗撮されたら、QRコードの画像を使って決済されてしまう危険もあります。決済時やレジ待ちをしている際、スマホにQRコードの画面を表示させていると、後ろからQRコードをソッと盗撮されて、知らない間に使われてしまう被害が増えているのです。

想像もつかない手口での犯罪が増えているので、PayPayに限らず、スマホ決済を利用する際は十分に注意しておくべきでしょう。

まとめ

PayPay(ペイペイ)は、利用者数も加盟店数も多く、使い勝手の良い人気のサービスです。しかし、度重なる還元率の改悪により、利用しなくなったユーザーも少なからずいるようです。

還元率の高いスマホ決済を使いたい方は、基本還元率は1.0%、最大還元率はなんと2.5%とかなり高還元になる楽天ペイがおすすめです。

しかし、PayPayに限らず、多くのサービスが突然改悪を発表するのはよくあることです。その都度不平不満を言うのではなく、妥協点を探したり、もっと良いサービスを探したり、柔軟な思考や情報感度の高さを持っておくといいでしょう。

この記事を見た人は、こちらも読んでいます