- ホーム

- 株式投資関連のコラム

- 証券会社・銀行

- SUSTENが新NISAに完全対応!インベストメント・オートメーションについて詳しく解説

SUSTENが新NISAに完全対応!インベストメント・オートメーションについて詳しく解説

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年2月20日

SUSTEN(サステン)とは、2019年の7月に設立された「株式会社sustenキャピタル・マネジメント」によって運営される全自動の投資管理サービスです。たった1万円から、AIによる分散投資戦略で効率的に資産運用ができます。

2024年1月からは「インベストメント・オートメーション」としてサービス内容が一新。新NISAに完全対応し、5つの機能が追加されます。また、Blueファンドの成果報酬や出金手数料の無料化など、コスト面でもアップデート。

この記事では、ユーザーの利便性が高くなったSUSTENのサービス内容や魅力を紹介するので、ぜひ参考にしてください。

新生SUSTEN!インベストメント・オートメーションとは?

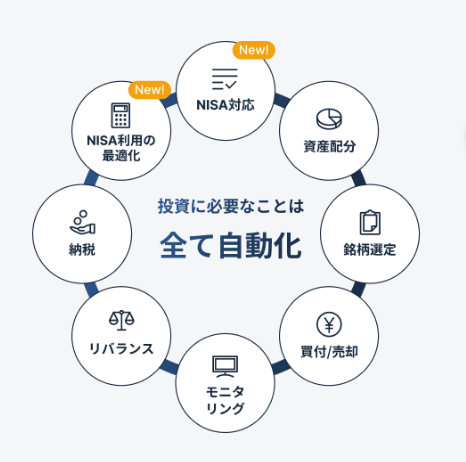

SUSTENのサービス内容が一新されて、「インベストメント・オートメーション」という聞き馴染みのない言葉が登場しました。インベストメント・オートメーションとは、投資に必要なすべてのことを自動化できるサービスのことです。

(出典:SUSTEN)

SUSTENなら、スマホ1台あれば、投資の勉強や株価のチェック、銘柄選定など、時間や知識が必要なことをまるっと省けます。

従来のSUSTENを含む、よく似た自動資産運用サービスである「ロボアドバイザー」との大きな違いは、新NISAに完全対応していることです。SUSTENは、少しわかりにくい新NISAの非課税投資枠や生涯非課税投資枠、投資対象などの最適化もおまかせできます。

では、インベストメント・オートメーションを使うと具体的にどのように最適化されるのでしょうか。追加搭載される5つの機能と合わせて紹介するので、ぜひ参考にしてください。

SUSTENが新NISAに完全対応!追加搭載された5つの機能

(出典:SUSTEN)

SUSTENは、これまでつみたてNISAにのみ対応していましたが、新NISAに完全対応しました。今まで提供されていた「おまかせ投資機能」と「つみたてNISA機能」が一本化され、新NISAの「つみたて投資枠」と「成長投資枠」を、どちらも利用可能になったのです。

さらに、2024年1月から次の5つの機能が追加されました。

SUSTENに追加される5つの機能

それぞれ詳しく見ていきましょう。

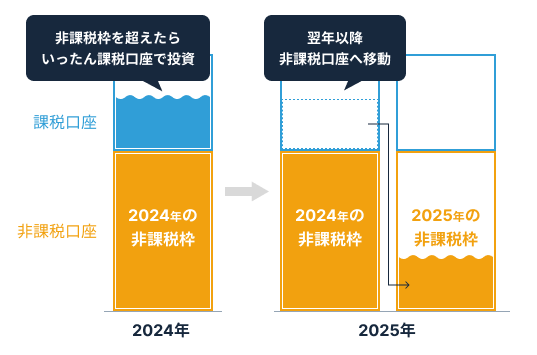

① 自動非課税成機能

「自動非課税成機能」は、NISAの非課税枠を使い切ってしまったり、保有限度額を超えてしまったりした場合に、自動でいったん課税口座で投資をしてくれる機能です。

(出典:SUSTEN)

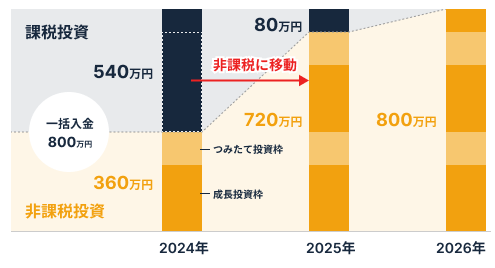

800万円を一括入金した場合の事例が、公式サイトで紹介されています。

(出典:SUSTEN)

非課税枠である360万を引いた残りの540万は、いったん課税口座で投資されます。その後、翌年以降の投資枠に、自動で非課税口座に移動してくれるのです。

退職金や相続など、NISAの非課税枠よりも入金額が大きくなる場合に有効活用できます。

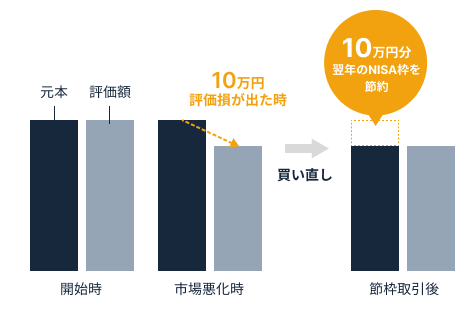

② 自動節枠機能

「自動節枠機能」とは、保有銘柄の株価が下がった場合、同一銘柄を売却して買い直すことで、実質NISA枠を増枠してくれる機能です。例えば、10万円分の損失が発生した場合、翌年のNISA枠を10万円分節約できます。

(出典:SUSTEN)

なお、NISA口座では損益通算※1ができません。そのため、もし課税口座で利益がある場合に、自動節枠機能で発生した損失を使った損益通算ができないので、注意してください。

※1 損益通算とは、投資で得た利益と発生した損失を相殺して、税金を計算することです。全体としての実際の損益を計算し、税金計算の際に適切な金額を申告できます。

関連記事

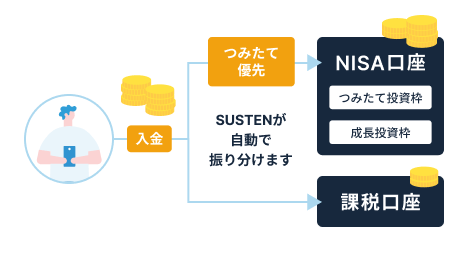

③ つみたて投資枠優先采配

「つみたて投資枠優先采配」とは、自由度の低い「つみたて投資枠」から優先して使うよう投資してくれる機能です。

(出典:SUSTEN)

つみたて投資枠と成長投資枠の違いは、「年間投資枠」と「投資対象商品」の2つです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象商品 | 長期の積立分散投資に適した投資信託 (現行のつみたてNISAと同様) | 上場株式・投資信託など (除外される条件あり) |

つみたて投資枠で投資できる投資信託は、成長投資枠でも投資できるので、先につみたて投資枠から埋めてくれるのはありがたいですね。

④ 期待リターン優先采配

「期待リターン優先采配」とは、投資信託のポートフォリオ管理において、特にリターン(利益)の可能性が高いと予測される投資先を優先的に選択し、資産配分をおこなう機能です。市場の変動性やリスクを考慮しつつ、最大限の利益を追求できます。

また、市場の変動や経済環境の変化に対しても柔軟に対応できるようになるでしょう。

⑤ 口座間入替機能

「口座間入替機能」は、NISA口座と課税口座をどちらも使って投資している場合、より高いリターンが期待される証券が課税口座にある場合、自動的にNISA口座へ入れ替える機能です。非課税口座であるNISAの利点を最大限に活用しつつ、ポートフォリオのバランスを維持できます。

ポイント制度は廃止!NISAキャッシュバック(現金還元)が開始

従来SUSTENのつみたてNISAでは、支払った信託報酬が「SUSTENポイント」として還元されていました。2024年1月からはこのポイント制度が廃止され、「NISAキャッシュバック」という還元サービスに変わり、ポイントではなく現金が還元されます。

従来の還元サービスとの変更点をまとめましたので、参考にしてください。

| ポイント制度 (2023年12月まで) | NISAキャッシュバック(2024年1月以降) | |

|---|---|---|

| 概要 | つみたてNISA機能にかかった費用を全額ポイント還元 | NISA口座の残高※2に対して、年率0.1%相当を現金還元 |

| 想定される年間還元額 | 最大1,200円相当のポイント | 最大3,600円相当の現金 |

| 還元方法 | 成果報酬に充当 | 投資口座に入金 |

| 還元タイミング | 月末締め翌月付与 | 月末締め12か月後付与 |

| 還元条件 | 特になし | 現金還元時に12か月以内の出金申し込みがないこと |

※2 SUSTENが運用報酬を受け取るファンドに限ります。

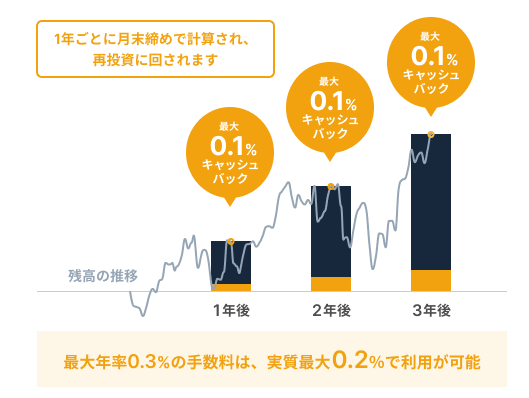

還元対象は、従来のつみたてNISA投資枠の年間最大40万円に対し、NISA口座全体の年間最大360万円に拡大。想定される還元金額は、最大3,600円相当です。

キャッシュバックで還元された現金は、再投資にそのまま使われるので投資効率を上げられます。「12か月以上出金しない」という条件が追加されましたが、長期投資を前提とするNISA口座での運用なので、大したデメリットではないでしょう。出金せずに長く運用するほど、お得になる制度です。

(出典:SUSTEN)

ただし、還元対象となるファンドが、SUSTENが運用報酬を受け取るファンドに限られる点は注意が必要です。

SUSTENの手数料は高い?ほかのサービスと比較

SUSTEN(インベストメント・オートメーション)の運用にかかる費用は、年率0.11~0.54%です。ロボアドバイザーやファンドラップの年率は、概ね0.5%~1.5%に設定されているので、運用コストは低めと言えるのではないでしょうか。

ただし、課税口座の場合は成果報酬も発生します。成果報酬システムについて詳しく見ていきましょう。

課税口座は2024年も引き続き成果報酬で運用される

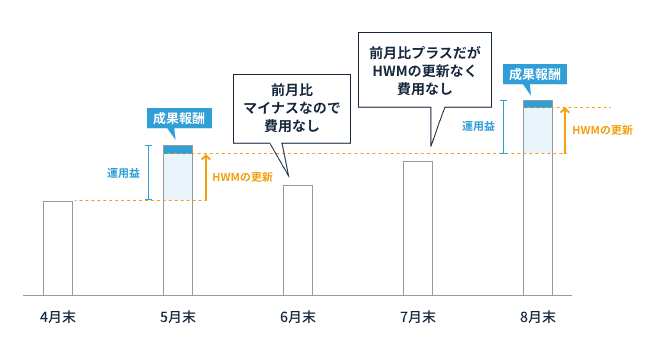

SUSTENの成果報酬システムは、HWM(ハイ・ウォーター・マーク)という過去最高評価額の水準によって、成果報酬が変動する仕組みです。

そのため、評価額が前月比でマイナスのときは、成果報酬が発生しません。

また、前月比でプラスになったとしても、過去最高評価額を突破しない限り成功報酬は発生しない仕組みになっています。

(出典:SUSTEN)

また、HWMが上がるほど会員ステージが上がり、成果報酬の料率は下がるので、利益を出すほど成果報酬の割合は低くなっていくのが特徴です。

(出典:SUSTEN)

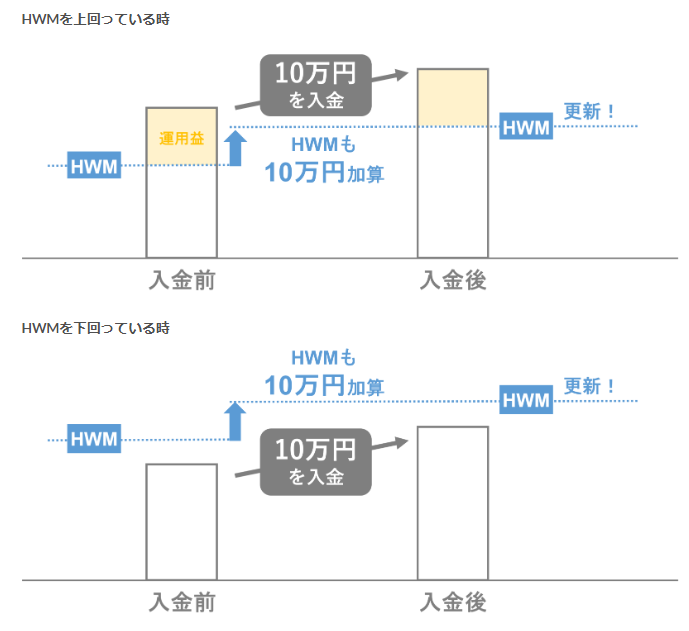

なお、入出金をして評価額が変動した場合は、HWMも変動します。入金したらHWMが上がり、出金したらHWMは下がるので、入出金で評価額が変わったからといって、支払う成果報酬は変動しませんので安心してください。

(出典:SUSTEN)

SUSTENの入出金手数料

SUSTENで投資をはじめる前に、入出金手数料も確認しておきましょう。

| 入金手数料 | 入金をおこなう金融機関の振込手数料のみ |

|---|---|

| 出金手数料 | 無料 |

振込手数料が無料のネットバンクを使えば、入金手数料は発生しません。また、出金手数料は2024年1月から無料に変更されます。

3つのファンドと9つの運用タイプ

SUSTENの運用の要となる「3つのファンド」と「9つの運用タイプ」について、詳細を紹介します。

3つのファンド

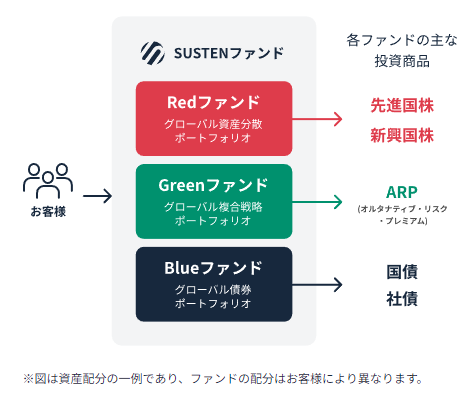

SUSTENでは、投資家から預かった資金を3つのファンドに集約し、細かい分散投資をおこないます。3つのファンド名は、次のとおりです。

3つのファンド

- Redファンド(グローバル資産分散ポートフォリオ)

- Greenファンド(グローバル複合戦略ポートフォリオ)

- Blueファンド(グローバル債券ポートフォリオ)

Redファンドは先進国や新興国など、世界の株式へ分散投資をおこなうファンドです。

Greenファンドは、市場のトレンドに左右されず、あらゆる局面で利益を狙うオルタナティブ投資、Blueファンドは主に世界の国債や債券を対象に投資します。

(出典:SUSTEN)

なお、3つのファンドのうち、ポートフォリオ全体のリスクを引き下げる性質をもつ「Blueファンド」は、2023年中に成果報酬対象から外れて無料化されます。NISA口座・課税口座を問わず、成果報酬なしで運用できるのでお得です。

その他、税効果最適化や為替ヘッジなど、人が扱うファンドと遜色ない機能が搭載されている点も特徴です。

9つの運用タイプ

初回の無料診断にて、自分の運用志向を判断したうえで、9つの運用タイプのいずれかに分類されます。運用タイプをもとに、3つのファンドを組み合わせた運用が自動的におこなわれます。

SUSTENで用意されている9つの運用タイプは、次のとおりです。

| 運用タイプ | 年率ボラティリティ※1 |

|---|---|

| 信頼の世界経済 | 14.7% |

| 不易流行 | 10.9% |

| ヘッジファンド | 10.2% |

| 理想追求 | 8.8% |

| 伝統的理論 | 8.2% |

| モダニスト | 7.7% |

| 機動的守備 | 5.6% |

| 安定バランス | 5% |

| 質実剛健 | 3.4% |

※1 ボラティリティとは、価格変動の度合いを示す用語です。数値が高いほど、価格の動きが大きくなります。

なお、比較対象としてSUSTENが想定している各資産クラスの年率ボラティリティも、次の一覧表にまとめました。

| 資産クラス | 年率ボラティリティ |

|---|---|

| 株式の個別銘柄投資 | 15%~60% |

| 米国株式の市場平均(為替ヘッジなし) | 23% |

| 国内株式の市場平均 | 22% |

| 外国為替(米ドル/円) | 10% |

| 日本国債 | 3% |

| 銀行預金 | 0% |

9つのタイプ中、最大のボラティリティである年率14.7%は、株式のボラティリティ(15%~60%)ほど激しくないものの、外国為替(米ドル/円)のボラティリティ(10%)よりは大きいです。全体を見るとSUSTENでは、リスクは抑えつつ運用するスタイルを採用しています。

リスクを抑えつつ運用するスタイルも選択できますし、リスクを取ったとしても最大で14.7%に抑えられており、大きな価格変動にさらされるリスクは控えめです。

まとめ

SUSTEN(サステン)は、2024年1月からは「インベストメント・オートメーション」としてサービス内容が一新されました。新NISAに完全対応して5つの機能が追加され、投資初心者の方でも気軽に投資ができるでしょう。

「投資の勉強をする時間がない!」や「銘柄選定がむずかしくてできない!」、「新NISAがはじまるけどよくわからない」といった方におすすめのサービスです。気になる方は、まずは無料診断からしてみてはいかがでしょうか。

この記事を見た人は、こちらも読んでいます