- ホーム

- IRTV書き起こし記事のまとめ

- interviews書き起こし記事のまとめ

- 【はっしゃん×リアルゲイト岩本代表】リアルゲイト社の強みも解説/来期以降も更なる成長を目指す!

【はっしゃん×リアルゲイト岩本代表】リアルゲイト社の強みも解説/来期以降も更なる成長を目指す!

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2024年3月4日

リアルゲイト(5532)の岩本代表と、個人投資家はっしゃん様の質疑応答をIRTV※1で公開しています。

※1 IRTVとは、IR Robotics社が運営する“投資家と企業をつなぐ上場企業のIR動画メディア”です。決算情報から事業モデル・経営戦略・成長可能性まで、トップ自らがわかりやすく、かつタイムリーに解説しています。

この記事は、IRTVの動画内容を書き起こししたものです。動画の内容を文字で確認したいときに、ぜひご活用ください!

今回の書き起こし記事は、リアルゲイト社の強みや今後の目標などを解説した前編の動画です。後編では株価推移や災害・インフレの影響、株主還元の考え方について解説しています。ぜひ後編の書き起こし記事とセットでご覧ください。

(出典:IRTV for YouTube)

リアルゲイト社の会社概要

IRTV : 上場企業と個人投資家の対談企画「Individual Investors 1on1」ということで、今回のゲストをご紹介いたします。上場企業のゲストは東証グロース市場上場、リアルゲイト(5532)の岩本代表でございます。よろしくお願いいたします。

岩本様 : リアルゲイト岩本です。よろしくお願いします。

IRTV : 続きまして、個人投資家のゲストは、投資家VTuberとしてご活躍されている「はっしゃん様」にお越しいただきました。よろしくお願いいたします。

はっしゃん様 : はっしゃんと申します。よろしくお願いします。

IRTV : 今回は、はっしゃん様から岩本代表に対して「気になること」や「なかなか聞けない質問」まで、はっしゃん様の視点でご質問をお願いします。

ご質問をいただく前に、岩本代表からリアルゲイト社のかんたんな会社概要と直近決算のご説明をしていただければと思います。

岩本様 : 弊社は2009年8月に会社を設立しました。2021年に親会社をサイバーエージェントに変更して、2023年6月に東証グロース市場に上場しました。現在、本社は千駄ヶ谷にあり、約100名の社員が働いております。

リアルゲイト社の事業内容

岩本様 : 弊社のメイン事業は「フレキシブルワークプレイス事業」です。これはさまざまな古い建物を自由なワークプレイスに変える事業となります。一般的な事務所ビルのみならず、飲食店、ホテル、住宅などをオフィスに変えています。

岩本様 : 弊社の強みは、企画設計デザインから運営まで「ワンチーム・ワンストップ」で手掛ける点です。特に運営に関しては、お客様の意見を聞いて、そこから最新ニーズを汲み上げられるのが一番の強みとなっています。

はっしゃん様 : ワンストップで運営から企画、建設、リーシングまで手掛けていらっしゃいますね。貴社がマネジメントをする中で、建設で外注を使ったり、デザインはデザイン事務所に発注したり、どこまで貴社でコントロールしていて、他社を加えてやられているのでしょうか?

岩本様 : まず運営面に関しては、請求業務はもちろんですが、お客様の案内、日々のクレーム対応、すべて社員でおこなっています。一般的な清掃やビルのメンテナンス、機械のメンテナンスなどは外注しております。

企画デザインに関しては、一級建築士事務所を抱えているため、基本的に社内でおこないます。一部アートを書いたり、家具などのデザインに関しては、デザイナーなどに依頼して共同で作っております。

設計・建設に関しては、弊社は特定建設業※2を取得しまして、基本的に社内で手掛けています。しかし、設備やエレベーターの設置など専門的なものは、サブコン※3や内装業者などに頼んでいます。

※2 特定建設業とは、建設工事の発注者から請け負った工事1件につき、全部または一部を下請け企業に依頼する場合の下請代金が「4,500万円以上」になる建設業です。この場合、特定建設業許可が必要になります。

※3 サブコンとは、サブ・コントラクター(Subcontractor)の略語で、土木・建築工事の一部を請け負う業者のことです。

弊社のビジネスは形が決まっていないので、物件をパズルのように考えるのです。「どれが一番儲かるか」、「どれが一番コストがかからないか」、順繰りひっくり返すので、社内でワンストップで手掛けないとプロジェクトが前に進みません。

リアルゲイト社の強み

岩本様 : 具体的にどうやって物件を作っていくのか、例を使って説明します。

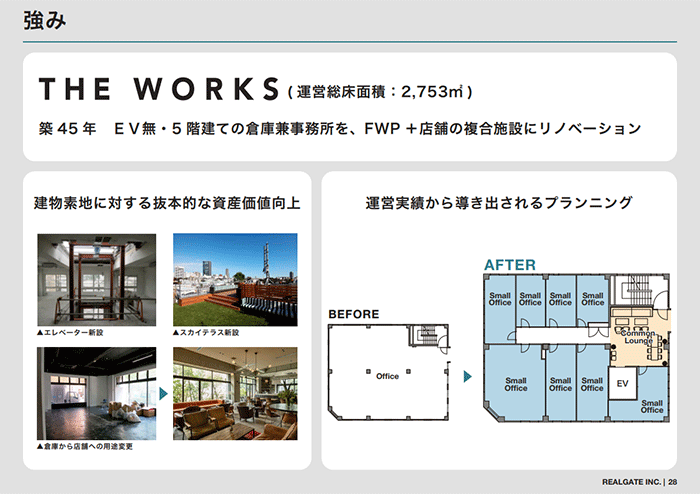

例えば「築45年・EV(エレベーター)無し・5階建て」のような物件には借り手が付きません。弊社はこのような物件を借りて、自らエレベーターを作ったり、店舗に用途変更したり、共用部を作ったりします。また、借り手が付いていない大型のオフィスを借りて、スタートアップ向けに小割にして貸すビジネスも展開しています。

はっしゃん様 : 「自らエレベーターまで作る」というのは、貴社のおもしろい点だと思います。この場合、オフィスルームひとつを潰してエレベーターを設置するイメージですか?

岩本様 : エレベーターを作る場合、エレベーターホールを含めて各フロアで8平米から10平米程度の面積を失います。ただし、エレベーターが付いていないビルの場合、4階や5階など、上に行くほど価格が下がってしまいます。具体的には、坪単価が8,000円から1万円ほどに低下してしまうのです。

このようなオフィスにエレベーターを設置すれば、それだけで坪単価2万5,000円から3万円で貸せるようになります。エレベーターの設置によってレンタブル比※4(貸せる面積)は減りますが、エレベーター設置で価値が上昇することを踏まえて、合計の収入が増えるようにプランニングしていきます。

※4 レンタブル比とは、共同住宅(マンションやアパート)において、延べ床面積に対する専有面積(貸借可能面積)の占める割合のことです。

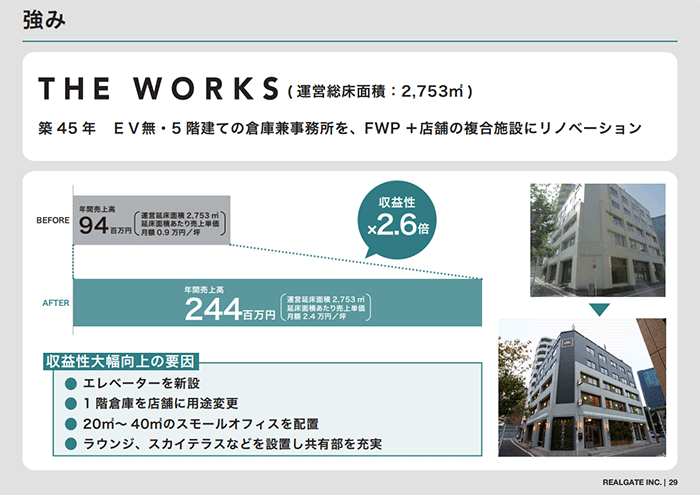

事例として紹介した物件の場合、リノベーションをおこなう前の賃料は年間9,400万円でした。しかし、リノベーション後に貸し出した場合、賃料収入は2億4,400万円になります。実に2.6倍の収入を受け取ることができ、大成功のプロジェクトとなっています。もちろん投資などもしていますが、それを考慮しても十分な収益性です。これが弊社の基本的なビジネスになります。

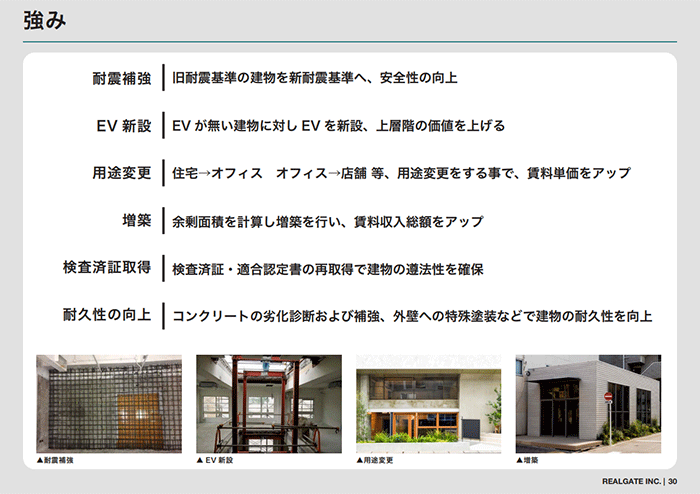

岩本様 : リノベーションや再生事業においては、表面上のデザインが目につきやすいので、デザイン性が価値に大きく影響するのではないかと言われます。

しかし、不動産の価値を高めるためには、耐震補強やエレベーターの設置、用途変更、増築のようなハード部分の根本的な改善が必要です。このようなハード面の改善によって不動産の価値を戻して、そこにデザインを加えていける点がリアルゲイトの強みになります。

はっしゃん様 : 耐震補強について質問があります。上のスライドでは鉄骨を入れている写真が載っていますね。古い建物の場合、鉄骨を入れにくい場合があると思います。このようなケースであっても、新基準に適合させるノウハウを貴社は持っているのでしょうか?

岩本様 : 耐震基準には「旧耐震基準」と「新耐震基準」の2種類があります。旧耐震基準時代に建てられたビルに対しては、構造検証をして、確認をして、新耐震基準への適合に必要な強度となっているかを検証します。もし強度が不足しているようであれば、新耐震基準に適合させられるかを検証していきます。この検証は、社内だけでなく専門の構造設計事務所と提携して実施しています。

もう1点、ビルの耐久性も重要です。新耐震基準に適合している物件であっても、管理が不十分だったり、築40年~50年で震度5~6の地震を何度も受けていたりすると、「あと何年持つか」が問題になります。

このようなビルに対しては、専門業者に頼んでコンクリート診断を実施します。専門業者から「コンクリートの劣化が進んでいるので、こういう補強するとあと20年~30年持ちますよ」という診断結果を受け取ります。この結果を基に、補強工事を実施するのです。以上2つの取り組みにより、古いビルを安心安全なビルに変えています。

はっしゃん様 : わかりやすい説明をありがとうございます。

業績ハイライト

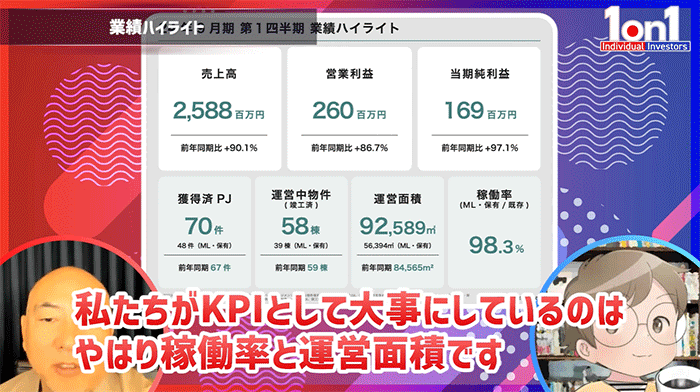

岩本様 : 先日発表した「2024年9月期第1四半期の業績ハイライト」についてご説明します。売上高・営業利益・当期純利益のいずれも、前年同期比と比べると2倍近い進捗となっております。売上と営業利益が大きく伸びているのは、ストック型収入に加えて、第1四半期にフロー型収入が加わったためです。

岩本様 : 弊社がKPIとして大事にしているのは、稼働率と運営面積です。稼働率と運営面積は、ストック型収入にダイレクトに効いてきます。運営面積も順調に伸びて、稼働率98%を保っている点が強みです。

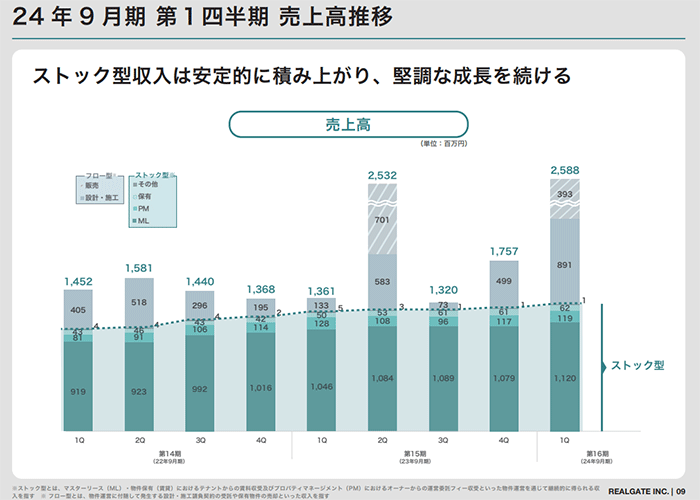

下のスライドは、四半期ごとのストック型収入とフロー型収入の推移です。フロー型収入については、施工の時期や物件の販売によって偏りが生じます。一方で、ストック型収入は順調に積み上がっています。

はっしゃん様 : グラフを見ると、ストック型収入がベースになっており、右肩上がりで増加していますね。しかし、表面的な決算の数字は、大型物件の売却などのフロー型収入があった場合に、大きく増える印象です。

業績予測や成長モデルを考える場合、将来的な物件の売却などのフロー型収入の増加を考慮しなければならないと思います。そのあたりはどのようにお考えでしょうか?

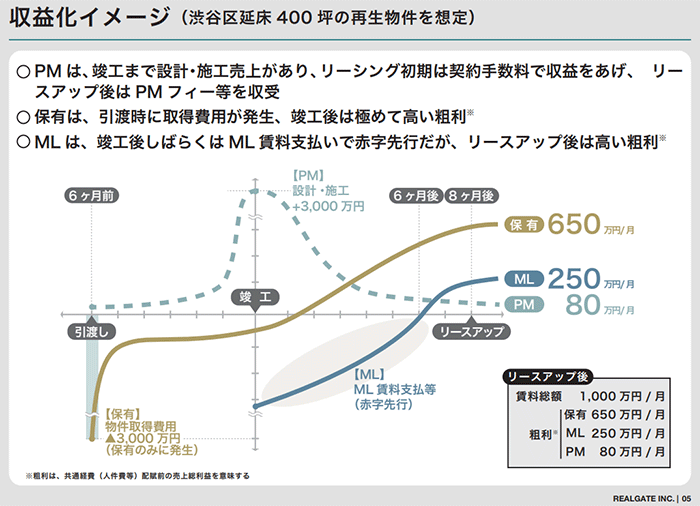

岩本様 : 弊社では、物件を購入し、リノベーションを施し、満室にしてから売却します。物件の購入から売却まで1年以上かかるため、フロー型収入としてある程度は業績予測の中に入れ込んで、ていねいに説明しています。

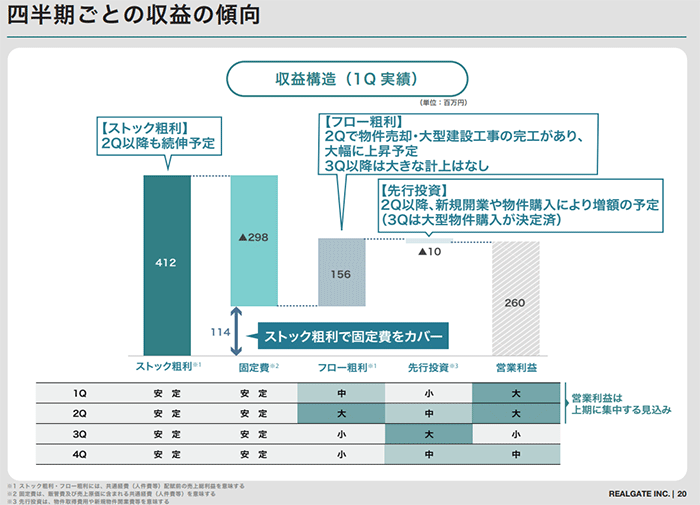

例として、今期の四半期推移をご紹介します。下のスライドの「フロー粗利(フロー型収入の粗利)」に注目してください。第1クォーター(1Q)は「中」と書いてあるようにそこそこのフロー粗利を計上しましたが、第2クォーター(2Q)は「大」と書いてあるように多額のフロー粗利の計上を予定しています。しかし、第3・第4クォーター(3Q・4Q)になると、フロー粗利が来期の計上になるため、ほとんど影響はありません。このあたりをていねいに説明して、誤解を生まないように注意しています。

はっしゃん様 : フロー型で大きな取引があると、期ずれをして業績修正が発生する可能性も出てくるため、経営的には難度が高いように思いました。全体としては、ストック型収益にフロー型収益を加えて、企業価値を最大化されていくのですね。

岩本様 : フロー型収入のみで売上や利益を上げることは考えていません。フロー型収入を通じて保有し続ける物件も増やせますし、売却した物件をマスターリース契約※5で借上げてストック型収入につなげることも可能です。最終的にはストック型収入を増やすために、フロー型収入をプラスしている考え方になります。

※5 マスターリース契約とは、不動産会社が第三者に転貸する目的で、オーナーから不動産を借りることを指します。

先ほどご指摘いただいたとおり、フロー型収入が期ずれした場合、業績予想を大きく修正しなければならないリスクがあります。そのリスクを回避するために、弊社は期末に大きな取引をしないようにしています。前期と今期についても、あえて上期にフロー型収入を計上しました。万が一期ずれが発生しても、第3・4クォーターで業績予想を達成できるよう、余裕を持たせる仕組みにしています。

はっしゃん様 : なるほど。期ずれによる業績予想の修正を避けるために、意図的にフロー型収益を上期計上されているのですね。

売上原価・販管費の推移

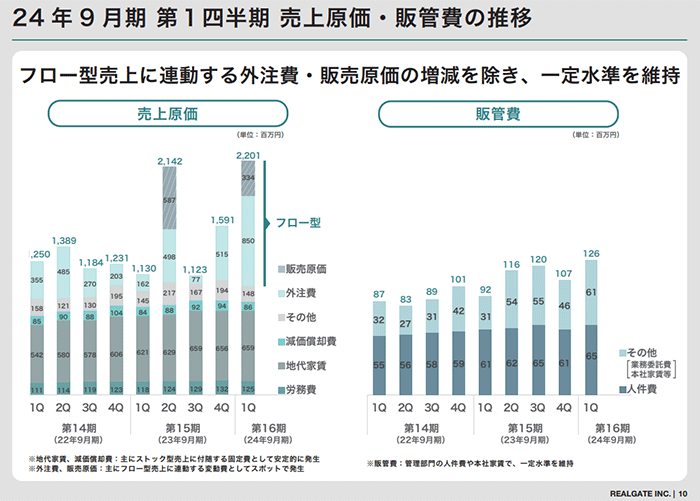

岩本様 : 続いて、売上原価と販管費の内訳をご説明します。販管費の中で大きく変動するのは、先ほどのフロー型収入に対応する部分です。建物の原価や建築費の外注費が、フロー型収入に応じて増えています。人件費やマスターリースの地代家賃などは安定して推移しています。

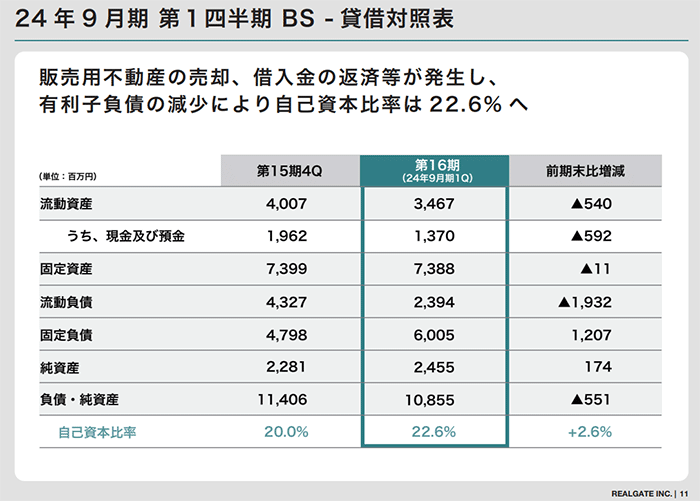

岩本様 : 下のスライドは、貸借対照表の要約となります。弊社は現在成長期にあるため、投資もおこないつつ、自己資本比率20%前後を保つ方針です。

計画達成に向けての目標

岩本様 : 計画達成に向けた取り組みを紹介します。弊社の事業は、フロー型収入の影響を受けるため、第1クォーターの時点で業績予想の達成率の良し悪しがわかりにくいのです。

岩本様 : 重要なポイントとしては、ストック型収入が売上全体の65%を占めているため、稼働率がKPIで最も重要なものとなります。また、販売用不動産が無事に売れるかどうか、大型施工が無事に完工するかどうかも、売上全体の30%程度を占めるため重要です。

リーシングが順調にいくかどうかも重要となります。新規のリーシングは、既存の物件と比べて予定のずれが激しいのです。このため、需要を管理する必要があります。

最後の仕入れの部分について説明します。物件を開業する場合、初年度はほぼ赤字になりますし、マスターリースも賃料が先行します。物件を開業しすぎると利益が減少してしまうので、利益を作りながら開業のコントロールをして、来期以降も成長できるようにしています。

はっしゃん様 : 新規物件はそれなりに新規コストがかかるので、それ込みでコントロールする必要があるということですね。

岩本様 : 海外のシェアオフィスの会社には、新規開業が重なっており、赤字が拡大している会社がありましたね。実際、マスターリースや物件の保有だけに取り組んでいると、初年度の開業してから6か月~8か月くらいまでは赤字が膨らむのです。

岩本様 : 弊社には、リスクなく黒字が獲得できるPM(プロパティマネジメント業務)があります。この業務も加えて、先ほどの50物件の安定した稼働がすでに足元にあるのです。これによって、売上を伸ばしながら、利益も15%~20%成長させられる点が弊社の特徴となります。以上が第1四半期の決算内容です。

はっしゃん様 : ありがとうございました。なかなか興味深い内容でした。

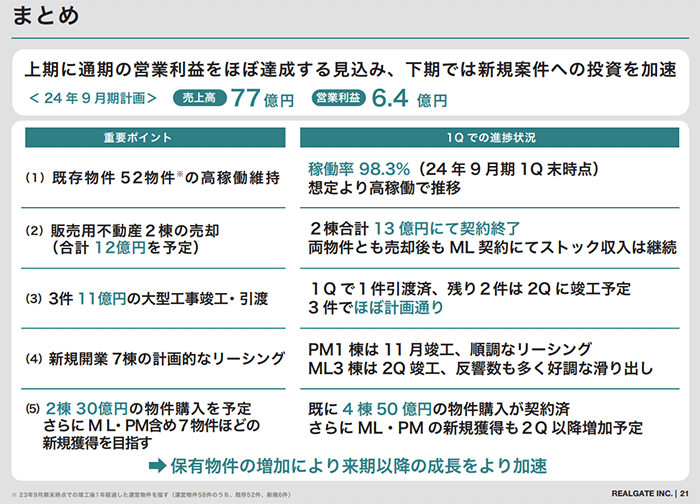

2024年9月期 第1四半期決算のまとめ

岩本様 : 2024年9月期 第1四半期決算をまとめると、非常に順調なスタートが切れています。52件の物件は高稼働を維持できていますし、販売用物件については2棟の売却契約が完了しています。売却契約はまだ数字に反映されておらず、第2クォーターで決済されると合計13億円です。建物の工事も第2クォーターでほぼ終わります。以上によって、予定通りの進捗となります。

岩本様 : 物件の仕入れについては、物件の売却や現在の稼働率が良いため、仕入れペースを加速させています。先ほど説明したように、仕入れが膨らむと赤字分も膨らむのですが、それでも業績達成は十分できると考えています。現在は「来期がいくら成長できるか」に視野を向けて取り組んでいる状態です。

はっしゃん様 : 今回の決算を見る限り、今期はおそらく見えてきたような数字が作れているように思いました。逆に言うと、上期は利益を出す時期で、今後は来期に向けてこの次の数字を作っていくか、そのような感じになるのですかね。

岩本様 : 今期の業績予想達成、もしくは上振れを狙いながら、来期も上振れて15%~20%成長することも狙っています。

はっしゃん様 : そのあたりをご発言として出していただけると、投資する側としても少し安心感が出てきますね。

岩本様 : ストック型収入が中心ということで、まだ実績がないところもあると思うのですが、これから着実な実績と成長をお見せすることが一番信頼につながると考えております。

はっしゃん様 : ありがとうございます。

IRTVをチェック!

IRTVでは、このほかにも上場企業の経営者との対談動画をアップしています。企業の事業内容はもちろん、今後の成長戦略を読み解くヒントがたくさん散りばめられているので、個人投資家のみなさまにぜひご覧いただきたいメディアです!

<IRTVをチェック!>

ディスクレーマー

当記事では、筆者独自の見解を述べることがありますが、証券およびその他の金融商品の売買や引受けを勧誘する目的ではなく、証券およびその他の金融商品に関する助言や推奨をするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。投資判断等は、自己責任でお願いいたします。