- ホーム

- IRTV書き起こし記事のまとめ

- interviews書き起こし記事のまとめ

- 【はっしゃん×リアルゲイト岩本代表】はっしゃん式理論株価チャートを使って岩本代表に徹底質問!!

【はっしゃん×リアルゲイト岩本代表】はっしゃん式理論株価チャートを使って岩本代表に徹底質問!!

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2024年2月26日

リアルゲイト(5532)の岩本代表と、個人投資家はっしゃん様の質疑応答をIRTV※1で解説しています。

※1 IRTVとは、IR Robotics社が運営する“投資家と企業をつなぐ上場企業のIR動画メディア”です。決算情報から事業モデル・経営戦略・成長可能性まで、トップ自らがわかりやすく、かつタイムリーに解説しています。

この記事は、IRTVの動画内容を書き起こししたものです。動画の内容を文字で確認したいときに、ぜひご活用ください!

今回の書き起こし記事は、リアルゲイト社の強みや今後の目標などを解説した前編動画の続編です。前編の書き起こし記事とセットで読んでくださいね。

(出典:IRTV for YouTube)

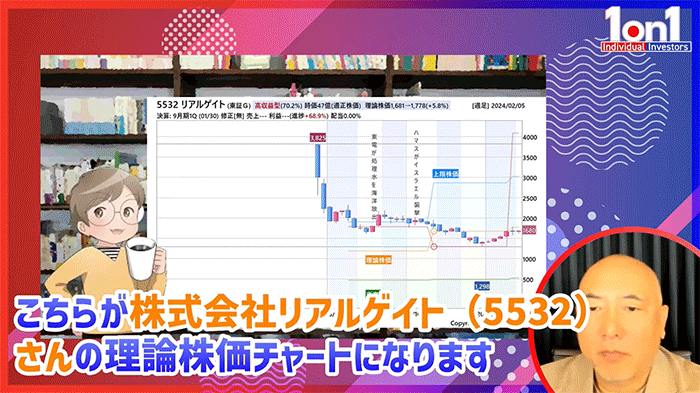

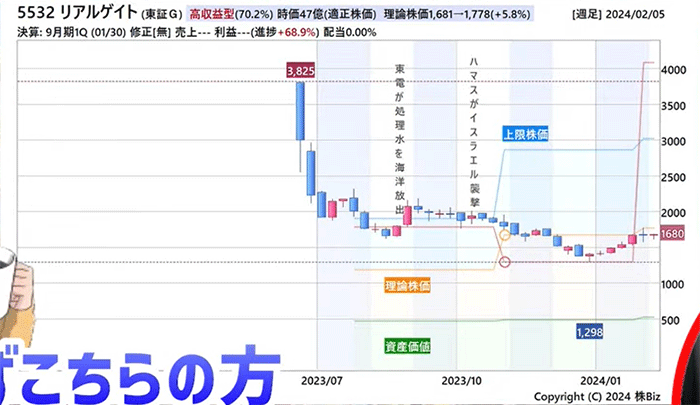

リアルゲイトの理論株価チャート

はっしゃん様 : 前編の動画では、会社概要や決算内容をご説明いただきました。今度は私から理論株価チャートを見ながら、岩本様に質問させていただきます。よろしくお願いします。

岩本様 : よろしくお願いします。

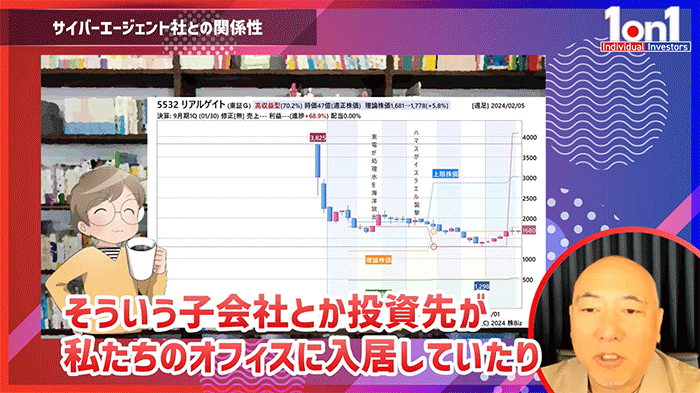

はっしゃん様 : 下の画像は、リアルゲイト社の理論株価チャートです。2023年6月22日に上場されたので、上場から半年が経過したタイミングになりますね。

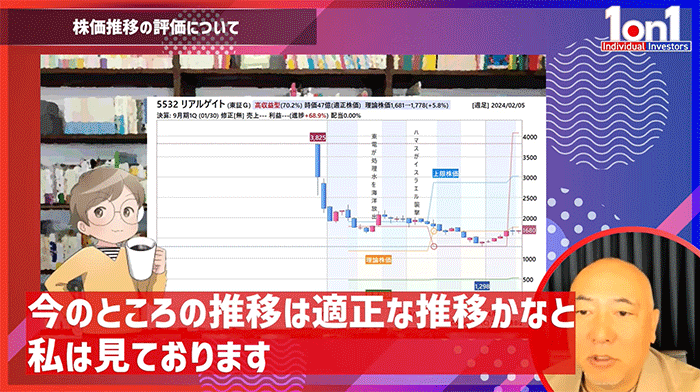

株価推移の評価について

はっしゃん様 : 株価の推移に注目して見ていきます。株価は上場直後に3,825円の高値を付けた後、大きく下がっている状況です。それに対して理論株価チャートを見ると、オレンジ色のラインが適正株価ラインです。株価は一旦下落した後、おおむね理論株価付近で下げ止まり、ここ1か月は反転傾向にあります。ほぼ理論株価付近にあると言えますね。

次に、赤色のラインは、四半期の進捗率で計算した理論株価です。先日発表された1Q決算の進捗率が非常に良かったのですが、これは前編の動画でご説明いただいたように、上期に利益が集中する「上期偏重」の形になっているためです。赤色のラインは、進捗率を4倍にするため、理論株価が急上昇しています。先ほどのお話を踏まえると、上期偏重型なので、赤色のラインは今後下がっていくと推測できます。

はっしゃん様 : お聞きしたいのは、上場時の初値が天井になっている点と、その後に株価が下がってきた点、そして現在は理論株価付近に落ち着いている点について、岩本様がどのように評価されているかです。また「もっと高いほうが良いのではないか」、「いまの株価が妥当なのではないか」など、ご意見をお聞かせください。

岩本様 : 2023年6月末の上場時は、ちょうどグロース市場が好調に推移していました。このため、初値は少し過熱気味だと捉えています。公募価格が1,800円弱(1,790円)であり、この株価水準が適正だったのではないでしょうか。

前期の業績はほぼ予定どおりの着地であり、現在の株価は適正価格、公募価格前後で落ち着いて推移しているとのことです。私としては、いまのところは適正に推移していると考えています。

はっしゃん様 : ありがとうございます。

リアルゲイト社の経営方針について

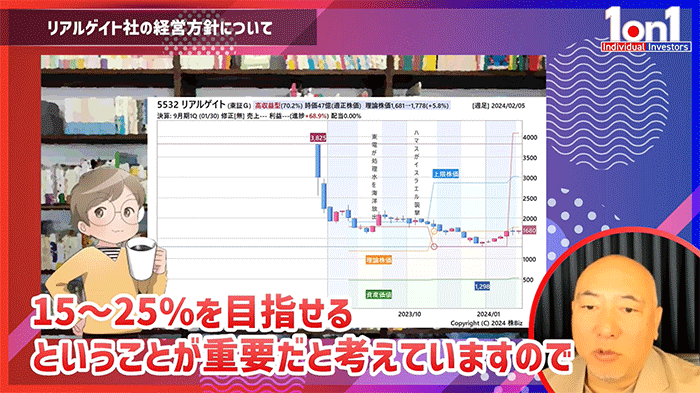

はっしゃん様 : 私は成長株投資家で、右肩上がりで成長し続ける成長株に投資しています。前編動画のご説明では、貴社は右肩上がりの成長を目指されているように感じました。この場合、増収増益が続いて、理論株価がきれいな右肩上がりになるというのが、成長株投資家の期待値になります。貴社は右肩上がりの成長を目指す経営方針であると思ってよろしいでしょうか?

岩本様 : サイバーエージェントの藤田社長とよくお話をするのですが、その際には「中長期目線で成長することを目指してください」と言われています。

弊社の事業スキームでは、現在さまざまな物件を購入し、保有しています。これらをすべて売ってしまえば、短期的には多額の利益を計上できます。そうはせずに、計画的に物件を販売しながらストック収益を貯めていき、中長期で15~25%成長を目指すことが重要だと考えています。

サイバーエージェント社との関係性

はっしゃん様 : サイバーエージェント社の藤田社長の話題が出たので、貴社との関係性についておうかがいします。私は貴社の株主情報を見たときに初めて、サイバーエージェント社が筆頭株主であることを知りました。サイバーエージェント社は、単なるエンジェル的な立ち位置なのか、それ以上のパートナー的な立ち位置なのか、このあたりを教えていただきたいです。

岩本様 : 元々の親会社が弊社の株を売却する時に候補先が複数あったのですが、私と同年代の経営者で最も尊敬している藤田社長の下で経営をしてみたい、経営を学びたいという希望もあり、弊社の株主になっていただきました。

また、お互いのシナジーもあります。サイバーエージェント社には子会社が100社程度あり、子会社や投資先が弊社のオフィスに入居していただいています。今後、渋谷を盛り上げていこうという話も出ており、この点でも将来的にシナジーがあるかもしれません。

岩本様 : 一方で、サイバーエージェント社に相手にしてもらえるような規模に達していません。もっと成長して、気にしてもらえるような存在にならなければいけないと考えています。

はっしゃん様 : 特に投資家の方々は、筆頭株主がどこかが気になります。サイバーエージェント社と思いを共にしている点は、非常に興味深いと思います。

自己資本比率の水準について

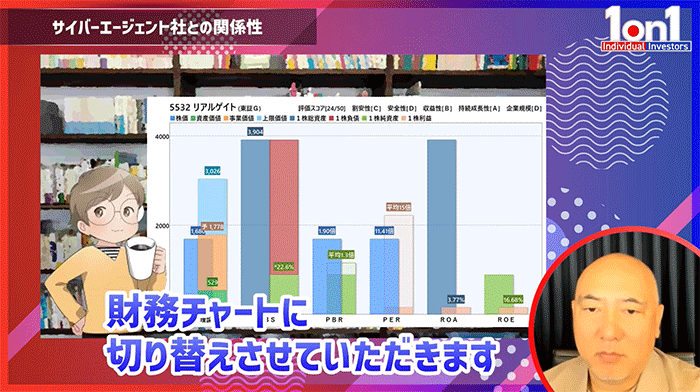

はっしゃん様 : 続いて、リアルゲイト社の財務チャートに切り替えて見ていきます。下の画像には、貸借対照表(バランスシート)やROA、ROEが映っています。一番左には、株価と理論株価の最新情報をまとめています。

はっしゃん様 : 左から2番目が貸借対照表です。自己資本比率は22.6%となっています。リアルゲイト社は不動産業なので、物件の仕入が発生します。物件は高額なので、不動産業の自己資本比率は低くなります。

その代わり、固定資産が多く計上されています。リアルゲイト社の現在の水準は、市場全体から見ると低めです。不動産業として、かつ攻めの経営をしている中で、これくらいが妥当な水準とお考えでしょうか?

岩本様 : そうですね。弊社は現在成長期にあり、物件を多めに購入して、売上を作り、ストックにつなげています。このため、現在は貸借対照表の指標が低くなるフェーズだと考えています。

はっしゃん様 : 自己資本比率は低めですが、それに対する利益を表すROEは16.68%※2と2桁になっています。収益効率の観点から、岩本社長ご自身の評価をお聞かせください。

※2 はっしゃん様によると、財務チャートで表示しているROEの計算では、経常利益を7掛けした数値(税引後経常利益)を使用しているとのことです。純利益を使わない理由は、特別利益などの特殊要因を除外するためとなります。

岩本様 : いままでは、ストック型の運営やマスターリースで多くの人手が必要だったため、利益率が販売ほど良くありませんでした。今後はフロー型収入を加えることで、ROEと営業利益率を引き上げていく段階になっています。

創業・逆境時の経営について

はっしゃん様 : 前編動画の決算報告を受けて、質問したいことがあります。

貴社はリーマン・ショックのころに創業されましたね。アメリカが不動産がらみで焦げ付き、日本に飛び火し、日本の大企業も麻痺している状態でした。不動産業界もこの影響を受けていたと思います。

このような時代に創業されたわけですが、今後同じようなリスクを想定しているのでしょうか?また、2~3年前まではコロナ禍であり、不動産業界にとっては非常にきびしい時期でした。こういった逆境に対して、どのように経営されてきたのかお聞きしたいです。

岩本様 : リーマン・ショックのときに私が勤めていた会社が民事再生になり、それが起業のきっかけになりました。

当時の勤め先は、中小の新築デベロッパーでした。不動産の販売によって利益を得ていたのですが、新築販売は土地を仕入れてから販売するまで3~4年かかります。

この仕入から販売までの間には、株価や金利などの変化があります。良い変化であれば問題ありませんが、悪い変化の際は修正ができません。値上がりを前提に販売価格を設定するので、バブルが崩壊したからといって、仕入を止めることができなかったり、企画を変えられなかったりします。これが倒産につながったと考えています。

このような経験をしたことで、販売に頼るビジネスや、仕入から販売まで長期間を要するビジネスはリスクが高いと脳裏に焼き付いています。創業時はお金が無かったこともありますが、運営から受けてきちんと積み上げていこうと考えました。

岩本様 : また、時代の変化に対応できない2~3年かかるビジネスは、不動産でもあまり適さないのではないかと思います。不動産でありながらも、半年や1年で仕入をやめたり、方針転換できることが強みになると考えて経営しています。

はっしゃん様 : 逆境での経験を活かして、リスク管理をされているのですね。

岩本様 : おっしゃるとおりです。その証拠に、これまで東日本大震災やコロナ禍を経験していますが、弊社は増収増益となっています。

例えば、コロナ禍であれば、不動産の先行きが不透明でした。そこで、マスターリースや保有目的の物件購入を止め、リスクを最小限に抑えました。その代わりに、PM※3型や運営委託型、建設の受託などを増やして業績を維持したのです。

※3 PM(ピーエム)とは、プロパティマネジメントの略です。日本語では「賃貸管理」となり、不動産の資産価値を高めるための管理・運営業務を指します。具体的には、空室対策や入出金管理、クレーム対応などです。

また、地震が発生した後には、旧耐震基準のみに適合している物件から、入居者が出て行ってしまいます。逆に考えると、旧耐震基準の物件を安く借りたり、買ったりするチャンスとなるため、このような物件を購入します。

マスターリース・運営委託・保有という3つのスキームを持っているため、不動産業態でありながら短期に方向転換ができます。この点が弊社の強みです。

災害への対応について

はっしゃん様 : 地震や震災の話題が出たので、これに関連した質問をさせてください。貴社は首都圏に特化して事業を展開していますが、首都直下地震への備えはどのようにされていますか?また、今後は全国展開や他の都市圏への進出について、どう考えていらっしゃいますか?

岩本様 : 地震に対する対応については、弊社が借りている物件は、すべて耐震性や耐久性を調べます。旧耐震基準の物件も1割ほどありますが、すぐに倒壊・崩壊しないことを調査済みです。

岩本様 : このため、万が一の地震に対しても、限りなくリスクを抑えられていると考えています。今後も万が一の事態に備えていきます。また、新耐震基準に適合していても、管理が不十分だと崩れてしまいます。定期的な耐久性の確認にも、資本を投じていく計画です。

インフレの影響について

はっしゃん様 : インフレについて質問です。貴社の場合、不動産を仕入れるビジネスのため、仕入れた不動産が値上がりする点では良いかもしれません。しかし、建設費や人件費も高騰するため、それに見合った金額に賃料を引き上げられるかが気になります。インフレの影響について、どのように考えれば良いでしょうか?

岩本様 : 金利上昇・物価高・建築費上昇によって、建設・不動産業界は大きな影響を受けています。しかし、弊社の事業は不動産の再生事業なので、新築と比べて施工期間は短くなります。また、建築に対する投資額も、新築に比べると低くなるのです。

この点、人件費や建築費が上がっても、影響を受けにくい体質と言えます。金利が上がっても影響をそれほど受けません。今後は、給料のベースアップをおこない、人材の新規採用や既存社員のつなぎ止めにも取り組んでいきます。

はっしゃん様 : いまのお話を聞いて、貴社は不動産業界の中でも中古再生に取り組んでいる、おもしろいポジショニングだと感じました。

特にインフレになってからは、不動産以外のカテゴリーでも、リユースや中古業態の企業の株価が上昇しています。中古品の値段が新品に届かない場合は、中古品の取引が増えやすいので、貴社にも追い風が吹いているのではないでしょうか?

岩本様 : 先ほどの資料で「物件の仕入れが進んでいる」と紹介しました。古ビルが市場へ売りに出されたとき、弊社は新築業者と競います。新築業者の場合、新築でマンションやビルを建てないといけないため、インフレ時には多額の建築費を支払わなければなりません。

建築費は土地代から引くことになるため、建物を利用する弊社と、建物を建て直す新築業者で競った場合、弊社が勝てるようになってきました。この点、追い風と言えますね。

また、弊社は古い物件を運用しています。例えば新築のマンションであれば、新築で貸し出すときが一番高くて、築10年~20年はどんどん賃料が下がっていきます。

弊社の物件は、築40年の物件をリノベーションして、その後5年・10年経っても、逆に賃料が上昇していきます。これは、新築であることを売りにしているのではなく、適正なヴィンテージを売りにしているためです。ワインは年代が古くなるほど価格が上昇しますよね。これと同じように、賃料が上がっていく不思議な現象となっています。このため、管理費や電気代の高騰を転嫁できるため、弊社にとっては追い風です。

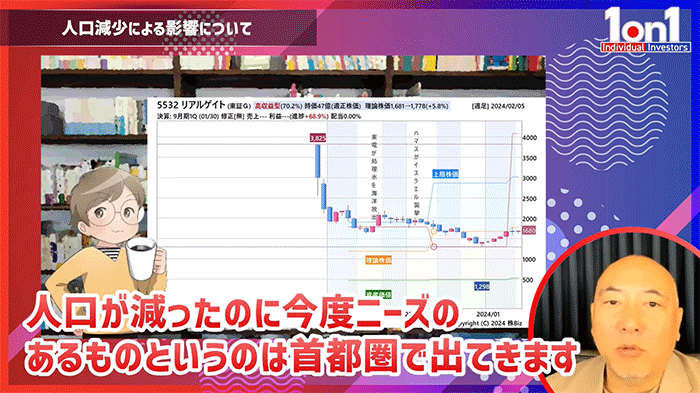

人口減少による影響について

はっしゃん様 : 日本は人口減少社会になっており、「国内だけでのビジネスでは厳しい」、「海外進出を考えなければならない」という話を聞きます。貴社が首都圏で事業を展開している間は問題ないと考えていますが、人口減少の貴社への影響についてご説明をお願いします。

岩本様 : 弊社が首都圏に留まっている理由は、首都圏のほうがビルが多いためです。弊社の商売は、人間で例えると、高齢者を健康的に治すお医者さんのような仕事となります。したがって、新築も築古も含めてビルが多い場所でビジネスをしたほうが効率的なのです。

もちろん首都圏でも人口が減っていきますが、そのときに重要なのは、何のニーズがあるかを捉えて、ニーズがあるものに変える・作るという技術力です。ニーズを捉えて事業を展開するためにも、首都圏に留まり続ける方向性が良いと考えています。

はっしゃん様 : なるほど。あくまでも首都圏にこだわりを持って事業に取り組みたいということですね。

岩本様 : 前編の動画では、KPIとして運営面積や物件数をご紹介しました。このKPIが伸びなくなったら、地方展開もあり得ます。しかし、現状は捌ききれないほどの相談がきているため、首都圏の中で徐々に商圏を広げていこうと考えています。

はっしゃん様 : 戦略的な集中ですね。

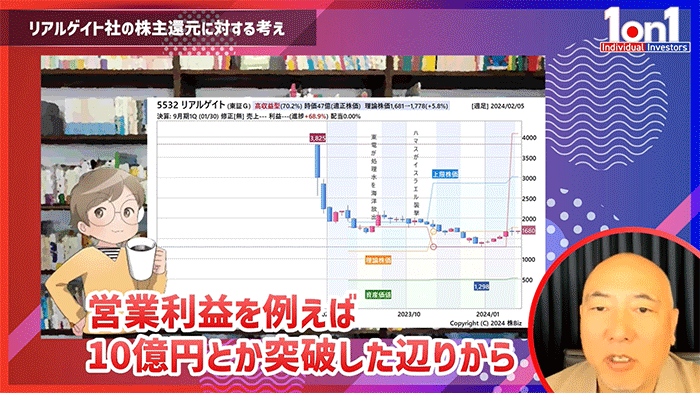

リアルゲイト社の株主還元に対する考え

はっしゃん様 : 最後に、配当についてお聞きします。現在、貴社は配当を出さない方針で、成長重視の戦略を採っています。しかし、個人投資家の多くは配当を望んでいると思うのです。

特にNISAで株式投資をする場合、受け取った配当に対して税金が掛かりません。このため、配当を出している企業の株価が、ここ1年の間に上昇してきています。私自身は成長株投資家なので、成長株にたくさん投資しているのですが、業績がいまいちの高配当株の株価が上がったのに、成長株はあまり上昇しませんでした。

その中で、貴社にはストック型で安定した収益があります。すぐには無理かもしれませんが、その一部を配当として株主還元していくことはできないでしょうか。私としても、貴社が配当をはじめて、今後の成長に比例して増配できるのであれば、とても魅力的に感じます。

岩本様 : 手元の資金も含めて、弊社としては成長投資を優先したいと考えています。いまはさらなるベースの成長が求められているフェーズだと捉えています。

一方で、しばらく配当は出さないのかというと、営業利益が10億円を突破したあたりから、何かしらの株主還元をしなければいけないと考えています。このため、配当の実施はすごく遠い未来ではないとも考えています。

はっしゃん様 : 今後は頃合いを見て、配当を出して株主に還元していく予定なのですね。ご説明ありがとうございます。私から聞きたかったことは以上になります。今日はどうもありがとうございました。勉強になりました。

岩本様 : ありがとうございました。

最後に

IRTV : 岩本代表、はっしゃん様、ありがとうございました。はっしゃん様、リアルゲイト社にたくさん質問をしていただきましたが、いかがでしたか?

はっしゃん様 : 非常におもしろかったです。特に中古物件の再生に特化している点、リーマン・ショックの苦労から現在のビジネスにたどり着いたこと、日本が人口減少かつインフレが進行しつつある大きな転換の中で成長を目指す経営方針など、とても勉強になりました。今後も業績や株価の動きをウォッチしていきたいです。ありがとうございました。

IRTV : ありがとうございます。次に岩本代表、たくさんの質疑応答にご対応いただきありがとうございました。いかがでしたか?

岩本様 : 投資家の方が気にしているポイントや、今後の成長戦略など、わかりやすく説明することが大事だと感じました。

IRTV : ありがとうございました。投資家の皆様も、リアルゲイト社にぜひご注目してみてください。それでは高評価・コメント・質問などお待ちしております。今回は岩本代表、はっしゃん様、改めてありがとうございました。

IRTVをチェック!

IRTVでは、このほかにも上場企業の経営者との対談動画をアップしています。企業の事業内容はもちろん、今後の成長戦略を読み解くヒントがたくさん散りばめられているので、個人投資家のみなさまにぜひご覧いただきたいメディアです!

<IRTVをチェック!>

ディスクレーマー

当記事では、筆者独自の見解を述べることがありますが、証券およびその他の金融商品の売買や引受けを勧誘する目的ではなく、証券およびその他の金融商品に関する助言や推奨をするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。投資判断等は、自己責任でお願いいたします。