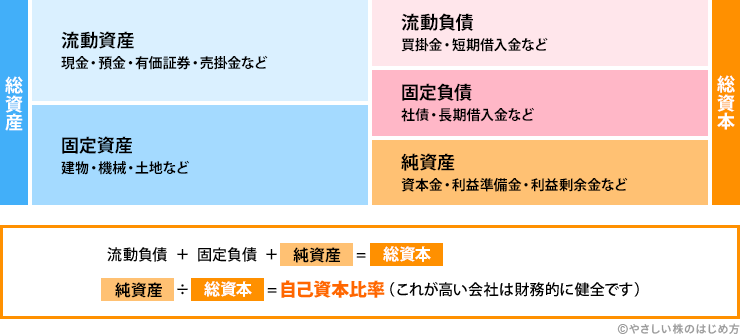

貸借対照表

貸借対照表(たいしゃくたいしょうひょう)というのは、「会社が事業資金をどうやって集めて(総資本…右側)、どのような形で保有をしているか(資産…左側)を表すもの」です。貸借対照表で会社の持っている財産や借金を読み取ることができます。下のような表が貸借対照表です。左側で資産を表し、右側で負債と純資産(あわせて総資本といいます)を表します。それぞれについて、簡単に説明します。

総資産

総資産というのは、「会社が集めたお金をどのような状態で持っているか?」を表します。総資産は、流動資産と固定資産に分けられます。

流動資産とは、1年以内に現金化することができる流動性のある資産です。たとえば、「現金」や「預金」、代金回収前の「売掛金(うりかけきん)」、商品や材料といった「棚卸資産(たなおろししさん)」、投資目的で持つ株式や債券といった「有価証券」がこれに当てはまります。

固定資産とは、長期にわたって持つ資産です。たとえば、「建物・機械・土地」などがこれに当てはまります。会社が設備投資を積極的におこなうと増えてくる資産です。固定資産に当てはまるものは、時間とともに劣化するものが多いので、買い替えや修理など将来にわたって費用が発生する可能性があります。

また、企業の買収で発生する「のれん」や、取引先との関係を強化するために持つ「投資有価証券」といったものも、固定資産に計上されます。

総資本

負債というのは、「返さなければならない会社の借金の状態」を表します。負債が大きすぎると経営を圧迫する要因にもなりかねません。負債は、流動負債と固定負債に分けられます。

流動負債とは、1年以内に支払わなければならない借金です。たとえば、代金払い込み前の「買掛金(かいかけきん)」や、1年以内に返済期限が来る「短期借入金」などがこれに当てはまります。

固定負債とは、1年以後に支払わなければならない借金です。たとえば、会社が資金調達のために発行した「社債」や、返済期限が1年以内に来ない「長期借入金」などがこれに当てはまります。

純資産とは、「投資家から集めたお金とこれまでの会社の利益の総計」を表します。純資産の中身には、株主が出資したお金である「資本金」や、会社が稼いだ利益を蓄える「利益剰余金」があります。純資産は負債とは違って返さなくてもよいお金なので、自己資本の比率(純資産÷総資本)が高いほど健全な経営をしているといえます。

☆今は金利が低く、有利子負債が少し多くても気になりませんが、将来に金利上昇がおきると負債にかかる利子が大きくなり、経営を圧迫する要因にもなりかねません。一概に、『有利子負債が多い会社=悪い会社』とは言えませんが、銘柄を選ぶ時には注目しておきたい数字です。

上場企業の貸借対照表はどこにある?

知りたい会社のホームページの中にある、IR(投資家向け広報)の中から見ることができます。何年分か貸借対照表を並べてみたかったり、視覚的にグラフで推移を見たい場合には、「財務分析ツール(無料)」がわかりやすいと思います。