- ホーム

- 株式投資関連のコラム

- 株式用語

- 売掛金とは?意味や分析方法をわかりやすく解説します

売掛金とは?意味や分析方法をわかりやすく解説します

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2024年12月17日

売掛金とは、“代金を受け取る権利”です。顧客に商品を販売したり、サービスを提供したりしたときに発生します。ビジネスの現場では、取引の際に現金自体のやりとりはありません。基本的に「後から代金を受け取る契約」を結びます。そのため、売掛金が発生するのです。

売掛金とは?意味や分析方法をわかりやすく解説します

売掛金をひとことで表すと、“代金を受け取る権利”です。顧客に商品を販売したり、サービスを提供したりするときに発生します。ビジネスの現場では、現金自体のやりとりはありません※1。基本的に「後から代金を受け取る契約」を結びます。そのため、売掛金が発生するのです。

※1 日常生活では「その場で現金払い」する場面がありますが、ビジネスの現場ではほとんどありません。理由は2つあります。1つ目は「会社間の取引では高額のやり取りになる場合があるため、現金を持ち歩くのは危険だから」、2つ目は「会社間の取引は何度も繰り返すため、毎回決済していては効率が悪いから」です。

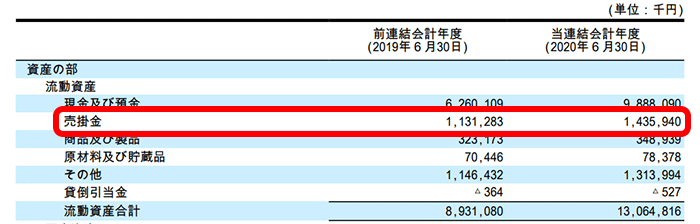

売掛金は、下の画像のように貸借対照表の流動資産に計上されます。理由は、売掛金の受取期限は“取引の1~2か月後”、つまり1年以内に訪れるからです。なお、売掛金は受取手形と合わせて「売上債権」や「売掛債権」と書かれる場合もありますが、いずれも同じものを表しています。

買掛金との違い

売掛金と買掛金は、字の見た目が似ていますが、意味や貸借対照表の計上場所が異なります。どのような差があるのか、表にまとめてみました。

| 売掛金 | 買掛金 | |

|---|---|---|

| 意味 | 顧客から販売代金を 受け取る権利 |

取引先に仕入代金を 支払う義務 |

| 貸借対照表の 計上場所 |

流動資産 | 流動負債 |

要するに、売掛金は顧客から販売代金を受け取る権利、買掛金は顧客から仕入れ代金を支払う義務となります。

売掛金を使った分析方法

売掛金を使うと、その会社の経営状況や経営戦略を分析できます。具体的には、売上債権回転日数と呼ばれる指標を計算し、同業他社や同じ会社について時系列で比べる方法です。まずは、売上債権回転日数について説明します。

売上債権回転日数とは?

売上債権回転日数は、会社が抱えている売掛金や受取手形を、どれくらいの期間で回収できるかを測る指標です。売上債権回転日数が短いほど、現金の回収が速いと言えます。そして、現金の回収スピードが速いほど、資金繰りが良くなります。売上債権回転日数の計算式は、下のようになっています。

売上債権回転日数の計算式

売上債権回転日数={(売掛金+受取手形)÷売上高}×365

上の計算式で求めた売上債権回転日数は、次の2つの方法で分析します。

- 同じ会社の売上債権回転日数を時系列で比較する

- 同業他社の売上債権回転日数と比較する

売上債権回転日数を使った分析は、「4.売上債権回転日数の分析事例」で紹介します。

売上債権回転日数の分析に使える強力なツール

売上債権回転日数の計算には、売掛金や受取手形、売上高の数値が必要です。これらは、会社が発行している有価証券報告書から拾えます。しかし、下に載せた有価証券報告書の画像を見ていただくとわかるように、文字と数字が並んでいる書類の中から数字を拾うのは、株初心者にとってハードルが高いですよね。

ここで、株初心者の方に朗報です。実は、GMOクリック証券が財務分析ツールと呼ばれる、投資家必携の強力なツールを用意してくれています。これを使えば、わざわざ売上債権回転日数を計算する必要はありません。どのようなツールか紹介します。

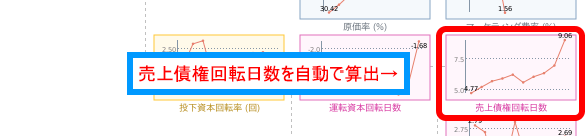

上の画像は、財務分析ツールの一部分を切り取ったものです。赤色の枠線で囲んだ部分が、売上債権回転日数です。最新の会計年度だけでなく、過去10年までさかのぼってチェックできるので、売上債権回転日数がどう変化したのかが一瞬でわかります。

GMOクリック証券が提供している財務分析ツールは、口座開設するだけで誰でも無料で使えます。自分で計算する手間が省けるので、株式投資をされている方は必携のツールです。売上債権回転日数以外にも、貸借対照表の中身が確認できたり、理論株価をチェックできたりします。このツールについては、「財務分析ツールを紹介(バリュー投資)」で詳しく説明しています。

売上債権回転日数の分析事例

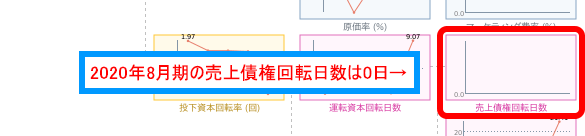

今回は、飲食店2社の売上債権回転日数を分析します。登場企業は、サイゼリヤ(7581)とすかいらーくホールディングス(3197)です。サイゼリヤはイタリアンレストラン『サイゼリヤ』を、すかいらーくは『ガスト』や『バーミヤン』などを運営しています。さっそく、それぞれの売上債権回転日数を調べてみましょう。この分析では、GMOクリック証券の財務分析ツールを使います。

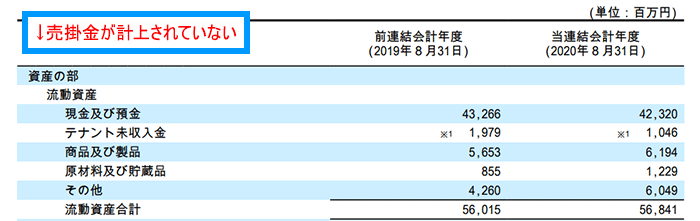

どちらの会社もレストランを運営しているにもかかわらず、サイゼリヤの売上債権回転日数が0日なのが気になりますね。実は、サイゼリヤには売掛金が計上されていないのです。

なぜ、サイゼリヤには売掛金が計上されていないのでしょうか。売掛金は、顧客に対して商品を販売したり、サービスを提供したりしたときに、その代金を受け取る権利でした。そこで、両社が「誰に商品を販売したり、サービスを提供したりしているか」を調べましょう。

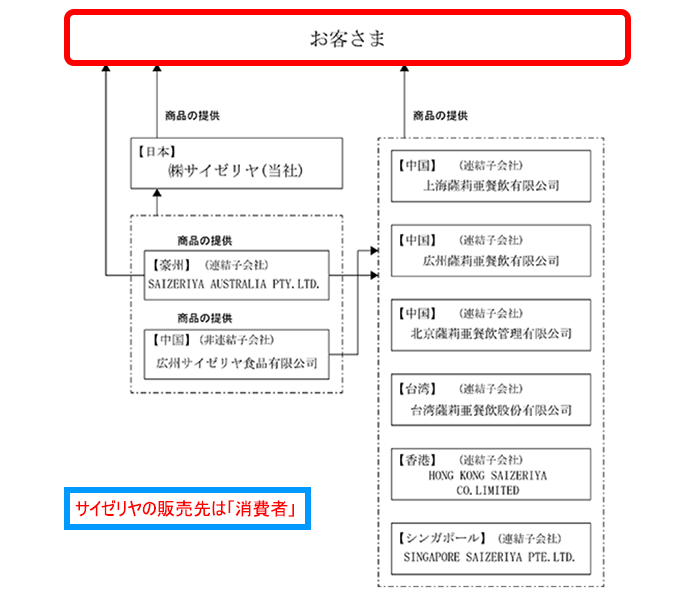

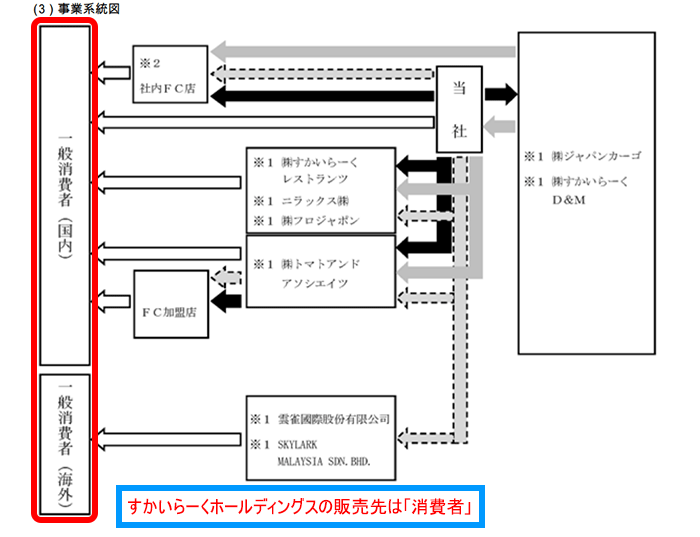

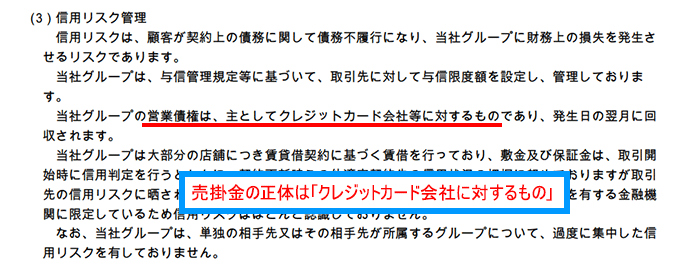

事業系統図を見ると、両社の販売先は「消費者」だとわかりました。それでは、両社が消費者に食事を提供するとき、どのように販売しているかに注目して調べてみましょう。すかいらーくホールディングスの有価証券報告書には、売掛金などを含む「営業債権」の中身が書かれていました。

すかいらーくホールディングスの有価証券報告書によると、営業債権の主な中身はクレジットカード会社に対するものとわかりました。営業債権には売掛金が含まれているので、店頭でクレジットカード決済した消費者の食事代金が、売掛金として計上されていると考えられます。飲食店はクレジットカード決済などに対応しているところが多いはずなのに、サイゼリヤはなぜ売掛金が発生しないのか疑問ですよね。

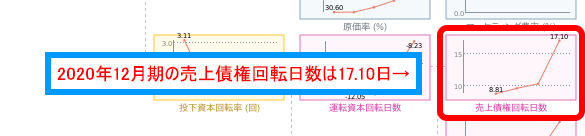

実は、サイゼリヤは2020年8月までクレジットカード決済はもちろん、キャッシュレス決済全般に対応していませんでした。つまり、サイゼリヤで食事をした人は、現金で食事代金を払っていたのです。クレジットカード決済に対応していなければ、当然クレジットカード会社に対する売掛金は生まれません。そのため、売上債権回転日数も0日だったのです。

ちなみに、サイゼリヤは2020年8月からキャッシュレス決済を導入しはじめ、2021年4月末に全店舗への導入が完了しました。そのため、この記事を書いている2021年6月末現在は、サイゼリヤでキャッシュレス決済が使えます。つまり、2021年8月決算以降は、サイゼリヤの貸借対照表に売掛金が計上されると考えられます。

最後に、サイゼリヤが2020年8月までキャッシュレス決済を導入しなかった理由の一例を紹介します。

- キャッシュレス決済を導入すると手数料負担が重くなるから

- キャッシュレス決済に最適な端末を見極めていた

特に注目なのは、「キャッシュレス決済に最適な端末を見極めていた」です。これについて、サイゼリヤの堀埜社長は「究極の後出しじゃんけんをするつもり」と語っています。キャッシュレス決済には、カードやICチップを読み取る専用の端末が必要です。この端末を全店舗に導入するとなると、数億円の投資が必要となります。

キャッシュレス決済市場では、PayPayやau Payなど新しい決済方法が次々と登場しています。そのため、端末は新しい決済方法への対応が常に求められています。しかし、すべての端末が新しい決済方法に対応できるとは限りません。つまり、キャッシュレス決済を急いで数億円かけて端末を導入しても、その端末が変化に弱ければ、新しい決済方法が出てきた時に総入れ替えになる可能性があったのです。

万が一、端末を総入れ替えすることになれば、再び数億円の出費が発生してしまいます。これでは、投資効率が悪く会社の業績にも悪影響が出てしまいますよね。だからこそ、変化に強い端末が登場するまでは、キャッシュレス決済を導入しない方針にしていたのです。

以上、売上債権回転日数を使った分析事例でした。売上債権回転日数をきっかけに、その会社の経営戦略が読み解けます。分析の切り口として使ってみてください。

まとめ

売掛金とは、“代金を受け取る権利”です。顧客に商品を販売したり、サービスを提供したりしたときに発生します。ビジネスの現場では、取引の際に現金そのものをやりとりするわけではなく、後から代金を受け取る契約を結びます。そのため、売掛金が発生するのです。

また、売掛金を使って売上債権回転日数を計算し、同業他社や同じ会社の時系列分析で使うと、その会社の経営戦略などが読み解けます。分析の切り口として、ぜひ使ってみてください。売上債権回転日数を使って分析する際は、GMOクリック証券の財務分析ツールを使うと良いでしょう。財務分析ツールはGMOクリック証券に口座開設すれば、誰でも無料で使えます。まだ口座開設していない方は、この機会にぜひ口座を開いておきましょう。

この記事を見た人は、こちらも読んでいます