- ホーム

- 株式投資関連のコラム

- 株式用語

- 買掛金とは?意味や分析方法をわかりやすく解説

買掛金とは?意味や分析方法をわかりやすく解説

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2025年9月12日

買掛金とは、代金を支払う義務です。ビジネスの現場では、商品の仕入れなどの取引が発生した際、その場で現金を支払うのではなく、後からまとめて代金を支払うのが基本となっています。そのため、会社が販売する商品などを仕入れたときに、買掛金が発生するのです。

このコラムでは、買掛金についての詳しい説明のほか、株初心者が混同しがちな「売掛金・未払金・未払費用」との違いなどを紹介します。

買掛金とは?わかりやすく解説します

買掛金をひとことで表すと、“代金を支払う義務”です。ビジネスの現場では、商品の仕入れなどの取引が発生した際、その場で現金を支払うわけではありません※1。基本的には、後から代金を支払う取り決めにしています。いわゆる「ツケ払い」ですね。そのため、会社が商品を仕入れるたびに、買掛金が発生します。

※1 日常生活では「その場で現金払い」する場面がありますが、ビジネスの現場ではほとんどありません。理由は2つあります。1つ目は「会社間の取引では高額のやり取りになる場合があるため、現金を持ち歩くのは危険だから」、2つ目は「会社間の取引は何度も繰り返すため、毎回決済していては効率が悪いから」です。

買掛金は、下の画像のように貸借対照表の流動負債※2に計上されます。理由は、買掛金の支払期限は“取引の1~2か月後”、つまり1年以内に訪れるからです。なお、買掛金は「買入債務」や「仕入債務」などと書かれるときがあります。いずれも同じものを表しているので、別物だと考えないように気をつけてください。

※2 流動負債とは、1年以内に支払期限がやってくる債務を表します(ワンイヤールール)。買掛金や短期借入金などが含まれます。

買掛金・売掛金・未払金・未払費用の違い

似たような名前の勘定科目に「売掛金」が、同じ流動負債の科目に「未払金」や「未払費用」があります。株初心者にとって、これらの区別を付けるのは至難の業ですよね。そこで、株初心者でもわかるように、それぞれの勘定科目の違いを一覧表にまとめました。

| 買掛金 | 売掛金 | 未払金 | 未払費用 | |

|---|---|---|---|---|

| 意味 | 取引先に仕入代金を 支払う義務 |

顧客から販売代金を 受け取る権利 |

単発の取引から 発生する債務 |

継続してサービスを 受けるときに 発生する債務 |

| 取引 | 本業の取引 | 本業以外の取引 | ||

| 貸借対照表の 計上場所 |

流動負債 | 流動資産 | 流動負債または固定負債 | |

まずは、買掛金と売掛金について説明します。どちらも「本業の取引」に関して発生する勘定科目です。しかし、代金の支払義務か、代金を受け取る権利かが異なります。買掛金は取引先から商品を仕入れたときに発生する支払義務であり、通常は1年以内に支払期限がやってくるので、流動負債に計上されます。これに対して売掛金は、顧客に商品を販売したときに発生する、代金を受け取る権利です。受取期限は1年以内にやってくるので、流動資産として計上されます。

次に、買掛金と未払金、未払費用についての説明です。いずれも「負債」に計上される勘定科目ですが、取引の種類が違います。買掛金は本業の取引で発生する支払義務なのですが、未払金や未払費用は本業以外の取引で発生する支払義務となります。

ちなみに、未払金と未払費用の違いは、単発の取引か継続的な取引かです。単発の取引には、不動産や消耗品の購入代金などがあり、これらは未払金で処理されます。対して、水道料金や電気料金など継続的な取引で生まれる支払義務は、未払費用として処理されるのです。

買掛金を使った分析方法

買掛金を使うと、経営状況や経営戦略を分析できます。具体的には、買入債務回転日数と呼ばれる指標を計算し、同業他社や同じ会社について時系列で比べる方法です。まずは、買入債務回転日数について説明します。

買入債務回転日数とは?

買入債務回転日数は、買掛金の支払期限が何日後にやってくるかを表す指標です。計算式は、下のようになっています。

買入債務回転日数の計算式

買入債務回転日数 ={(買掛金+支払手形)÷売上原価 }×365

上の計算式で求めた買入債務回転日数は、次の2つの方法で分析します。

- 同じ会社の買入債務回転日数を時系列で比較する

- 同業他社の買入債務回転日数と比較する

買入債務回転日数を使った分析は、「4.買入債務回転日数の分析事例」で紹介します。

買入債務回転日数の分析に使える強力なツール

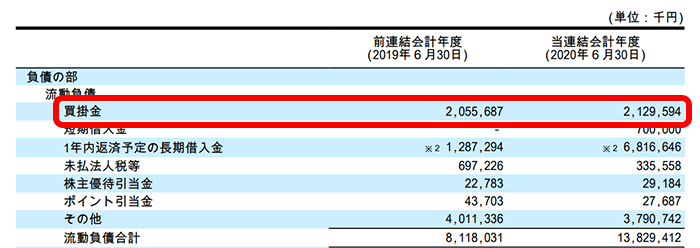

買入債務回転日数の計算には、買掛金や支払手形、売上原価の数値が必要です。これらは、会社が発行している有価証券報告書から拾えます。しかし、下に載せた有価証券報告書の画像を見ていただくとわかるように、文字と数字が並んでいる書類の中から数字を拾うのは、株初心者にとってハードルが高いですよね。

ここで、株初心者の方に朗報です。実は、GMOクリック証券が財務分析ツールと呼ばれる、投資家必携の強力なツールを用意してくれています。これを使えば、わざわざ買入債務回転日数を計算する必要はありません。どのようなツールか紹介します。

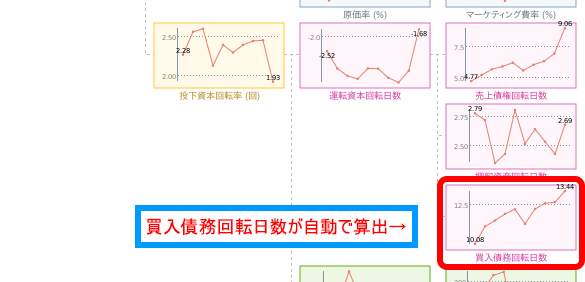

上の画像は、財務分析ツールの一部分を切り取ったものです。赤色の枠線で囲んだ部分が、買入債務回転日数です。最新の会計年度だけでなく、過去10年までさかのぼってチェックできるので、買入債務回転日数がどう変化したのかが一瞬でわかります。

GMOクリック証券が提供している財務分析ツールは、口座開設するだけで誰でも無料で使えます。自分で計算する手間が省けるので、株式投資をされている方は必携のツールです。買入債務回転日数以外にも、貸借対照表の中身が確認できたり、理論株価をチェックできたりします。このツールについては、「財務分析ツールを紹介(バリュー投資)」で詳しく説明しています。

買入債務回転日数の分析事例

今回の紹介する分析事例は、下のとおりです。

- 【時系列比較】ペッパーフードサービス(3053)

- 【同業他社比較】キーエンス(6861)とオムロン(6645)

【時系列比較】ペッパーフードサービス(3053)

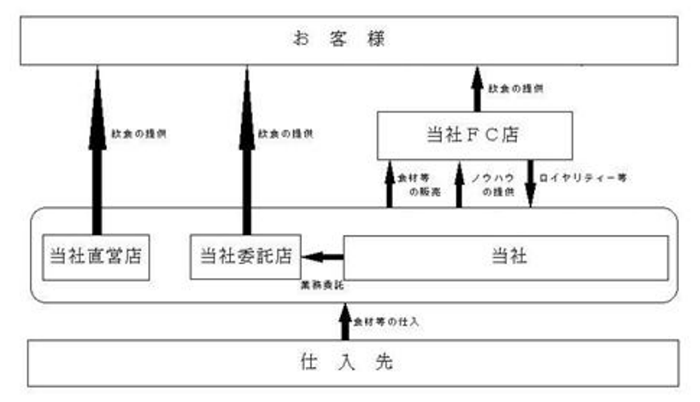

ペッパーフードサービス(3053)は、日本全国で『いきなり!ステーキ』などを運営する会社です。ビジネスモデルを確認するために、有価証券報告書の事業系統図を確認しましょう。

事業系統図の一番下に「仕入先」とあり、そこから「当社」に向かって矢印が伸びています。この矢印の横には「食材等の仕入」とあるので、仕入先から店舗で提供する食材を仕入れているのがわかりますね。ペッパーフードサービスは「仕入」をおこなっていると確認できたので、GMOクリック証券の財務分析ツールを使って、買入債務回転日数を見てみましょう。

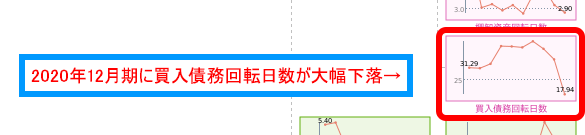

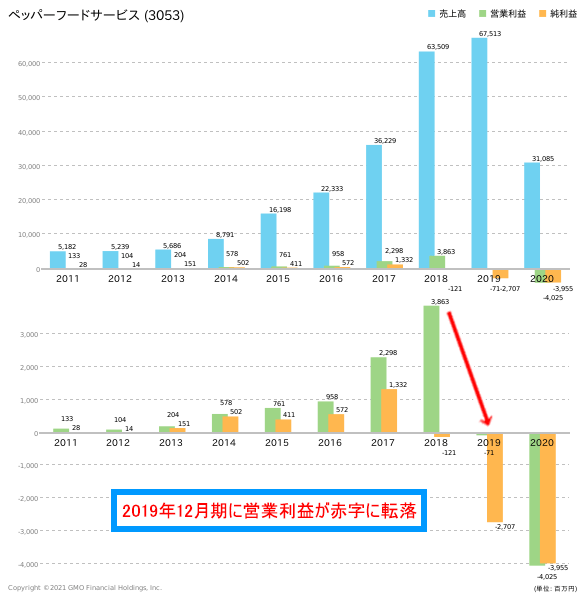

財務分析ツールによると、ペッパーフードサービスの買入債務回転日数は2020年12月期(画像の右端)にかけて短くなっています。この図では、10年前の2011年には31.29日でしたが、2020年には17.94日なので、およそ13日短くなっているのです。しかも、2019年から2020年にかけて一気に短期化しているのが気になります。

買入債務回転日数が突然短くなった場合、取引先との関係性が悪くなった可能性が高いです。では、どうして取引先との関係性が悪くなってしまったのでしょうか。ペッパーフードサービスの業績推移を見ると、その理由が見えてきます。

売上高を見ると、2020年12月期に急激に減っています。2020年と言えば、新型コロナウイルスの感染拡大により、飲食店は軒並み業績が悪化しました。そのため、売上高の動きだけを見ていると、コロナの影響がとても大きいように感じますよね。

しかし、見逃してはならないのは、営業利益の推移です。売上高は2020年12月期にはじめて減少となりましたが、営業利益は2019年12月期の時点で赤字に転落しています。つまり、コロナの影響を受ける前から、ペッパーフードサービスの業績は悪化していたのです。ここで、2019年12月期の有価証券報告書から、当時の経営状況を調べてみましょう。

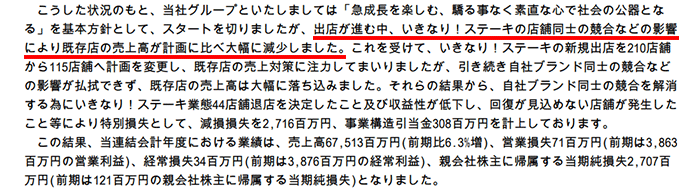

赤線を引いた部分に注目です。ここを読むと、いきなり!ステーキの店舗どうしが競合してしまい、既存店の売上高が計画よりも大きく減少してしまったと書かれています。実は、いきなり!ステーキは“美味しいステーキをお手頃な値段で食べられる”のが話題となったのをきっかけに、大量に新規出店を進めていました。その結果、店舗どうしで客を取り合う状態となってしまい、収益性が悪化したのです。

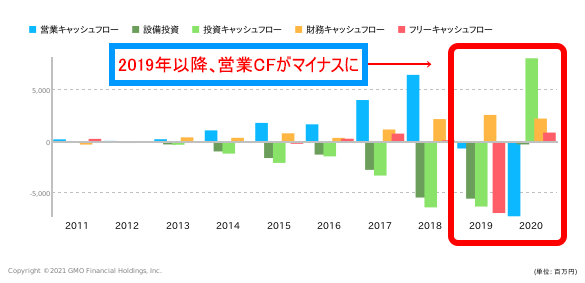

その後、同社は収益性の悪い店舗を閉鎖するなどの対策を取っていましたが、新型コロナウイルスの影響で来店客数が大幅に減少してしまいました。業績が悪化したときには、「会社にどれだけ現金が入ってきているのか」を確認する必要があります。ペッパーフードサービスのキャッシュフローの動きを見てみましょう。

上の画像は、ペッパーフードサービスのキャッシュフローの動きです。2019年と2020年を見ると、青色の営業キャッシュフロー(以下、営業CF)がマイナスになっています。店舗どうしの競合により収益性が低下し、会社に入ってくるお金が減っているわけです。つまり、ペッパーフードサービスは2019年から資金繰りが苦しくなっていると言えます。

資金繰りが苦しくなると、状況次第では倒産もあり得ます。そのため、取引先は同社に販売した商品の代金が回収できなくなる前に、早めに回収しておきたいと考えたのではないでしょうか。これが、ペッパーフードサービスの買入債務回転日数が急に短期化した原因と考えられます。以上のように、買入債務回転日数を時系列で比較すると、その会社の経営状況が見えてきます。

【同業他社比較】キーエンス(6861)とオムロン(6645)

続いて、買入債務回転日数の同業他社比較をしてみましょう。今回の登場企業は、キーエンス(6861)とオムロン(6645)です。2社ともセンサなどの計測機器を作っています。さっそく、それぞれの買入債務回転日数を調べてみましょう。今回も、GMOクリック証券の財務分析ツールを使います。

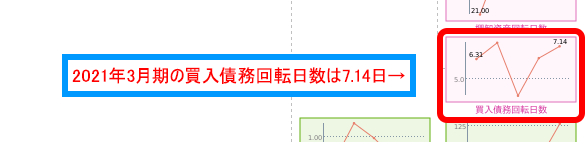

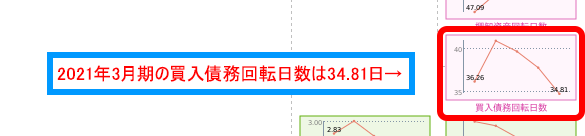

同じ事業内容の2社ですが、買入債務回転日数がまったく違います。キーエンスは7.14日、オムロンは34.81日なので、およそ28日も差が開いているのです。なぜ差が生まれているのでしょうか。このヒントは、キーエンスの営業利益率にあります。

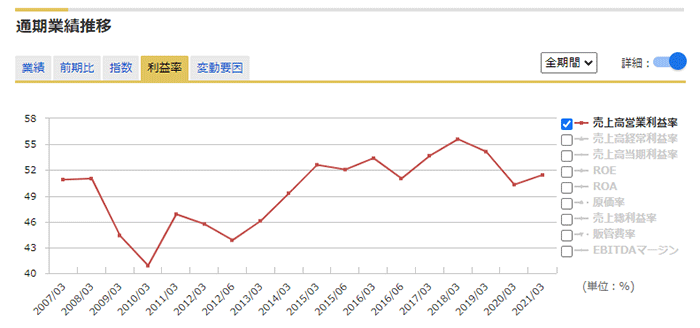

上の画像を見ると明らかですが、キーエンスの営業利益率は40~55%で推移しています。今回比較対象にしているオムロンの営業利益率は10%程度なので、キーエンスの収益性の高さがよくわかりますね。キーエンスの営業利益率が高い理由には、例えば次のようなものがあります。

- 顧客への提案型営業によって、競合との価格競争を回避

- 顧客のニーズを掘り起こして、「世界初」、「業界初」の製品を作る

- 徹底した無駄の排除

中でも、“徹底した無駄の排除”が買入債務回転日数に影響していると考えられます。実は、キーエンスは自社で工場を持っておらず、製造は外部企業に委託しています。そして、委託先の会社に対して、生産ラインの無駄が生まれないように、マニュアルを作って細かく指示を出しているのです。生産ラインを効率化できれば、その分キーエンスは安く製品を仕入れられ、収益性を高められます。

しかし、ただ単に細かく指示を出して、製品の値段を安くするように要求すると、委託先から反感を買ってしまうかもしれません。そこで、委託先へすぐに代金を支払う取り決めとし、委託先の資金繰りを良くする代わりに、安く仕入れられるようにしていると考えられます。

以上をまとめると、キーエンスは製造の委託先から安く製品を仕入れるための交渉材料として、委託先へすぐに代金を支払っていると考えられます。その分、同業のオムロンと比べて買入債務回転日数が短くなっているのです。買入債務回転日数を同業他社と比べると、その会社の経営戦略が見えてくるので、分析のきっかけとして役立ちますね。

まとめ

買掛金は、代金を支払う義務です。ビジネスの現場では、販売する商品などを仕入れたとき、後からまとめて代金を支払うのが基本となります。この支払義務を、買掛金として処理するのです。

買掛金を使って分析するときは、買入債務回転日数を使うと良いでしょう。1つの会社で時系列比較したり、同業他社と比較したりすることで、その会社の経営状況や経営戦略が見えてきます。買入債務回転日数は、GMOクリック証券の財務分析ツールが自動で計算してくれるので、このツールを使って分析するのがおすすめです。

この記事を見た人は、こちらも読んでいます