ROAとは?

ROA(総資産利益率)とは、企業の収益性を測る指標のひとつです。総資産(流動資産+固定資産)に対して、どれだけの利益を生み出せたのかを表します。この数値が高いほど、収益性が高いと判断できます。具体的な計算式は、次のとおりです。

ROAの計算式

計算式

ROA(総資産利益率)=当期純利益※1÷総資産※2×100

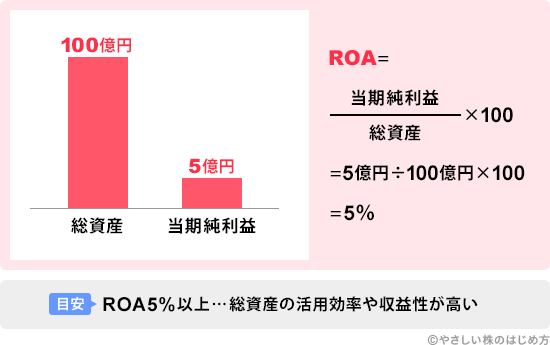

たとえば、上の画像の企業の場合、総資産が100億円、当期純利益が5億円となっています。計算式にあてはめて計算すると、ROA5%となりました。

※1 当期純利益は、損益計算書に出てくる勘定科目です。詳しくは、「損益計算書の読み方」をご覧ください。

なお、ROAの分子には経常利益を使う場合があります。当サイトでは「投資家目線」を意識して当期純利益を使っていますが、会社のビジネス自体の収益性を知りたい場合は、経常利益を使うと良いでしょう。

※2 総資産は、貸借対照表に関連した用語です。詳しくは、「貸借対照表の読み方」で解説しています。

ROAの目安と使い方

ROAは、一般的に5%以上あると、総資産の活用効率や収益性が高いと判断されます。分析する企業の収益性をチェックするときは、この基準と比べましょう。

ROAは、類似指標のROEと比べてマイナーな指標ですが、ROEと組み合わせて使うと効果的です。理由は、ROEは株主資本から見た収益性を確認する指標なので、真の意味での会社の実力がわからないからです。

この点、ROAは会社が持つ資産全体に対する収益性をチェックできるので、「投資を考えている会社の稼ぐ能力」があるかどうかがわかるのです。ROEが高くても、資産全体から見ると収益性が低い会社もあるので、ROEだけでなくROAも見て、収益性が高い会社かどうか判断しましょう。

☆ROAの目安は、5%以上と覚えておきましょう!