ロードスターキャピタルの川畑様に突撃取材!事業内容や強み、保守的な業績予想の理由などをお聞きしました

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年4月24日

(ロードスターキャピタル株式会社 川畑様)

やさしい株のはじめ方の管理人ひっきーとやさしい株のはじめ方編集部(にしけい)が、東京23区の中規模オフィスへの投資や、不動産クラウドファンディング※1『OwnersBook(オーナーズブック)』をグループで運営するロードスターキャピタル(3482)(以下、ロードスターキャピタル社)に突撃取材しました!

※1 クラウドファンディングとは、群衆(Crowd)から少額ずつ資金を調達する(Funding)するという意味です。

今回は、ロードスターキャピタル社の取締役である川畑様に、事業内容や強み、保守的な業績予想の理由などをお聞きしました。

この記事では、株初心者の方がロードスターキャピタル社への理解を深められるよう、わかりやすい言葉でていねいに解説します。また、最新の業績や注目すべき指標、今後の成長戦略についての説明も載せています。ぜひ最後まで読んでくださいね。

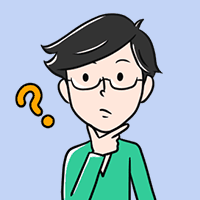

ロードスターキャピタル社の事業内容をわかりやすく解説

ロードスターキャピタル(3482)は、“不動産とテクノロジーの融合が未来のマーケットを切り開く”をミッションに据え、グループで不動産投資領域(「コーポレートファンディング事業」や「アセットマネジメント事業」など)とFintech領域(不動産クラウドファンディング『OwnersBook(オーナーズブック)』)などを展開している会社です。

まずは、ロードスターキャピタル社への理解を深めていただくために、次の3つのポイントに絞って同社を紹介していきます。

事業内容

ロードスターキャピタルグループでは、2つの事業を展開しています。1つ目が「不動産投資領域」で、2つ目が「Fintech領域」です。

それぞれ、どのような事業なのか説明しますね。

不動産投資領域

不動産投資領域では、文字どおり「不動産への投資」に関連した事業を3つ展開しています。

| 事業名 | 事業概要 |

|---|---|

| コーポレートファンディング事業 | 自己資金を使って、不動産売買や賃貸をおこなう事業。 |

| アセットマネジメント事業 | 投資用不動産の管理・運用を投資家に代わって実行する事業。 |

| 仲介・PM※2・コンサルティング事業 | 不動産に関する仲介やコンサルティングなど、顧客のサポートをする事業。 |

※2 PMとは、「Property Management」の頭文字を取った用語です。日本語に直すと、「不動産管理業務」となります。不動産経営に関する業務を、オーナーに代わっておこなう仕事です。

主力事業は「コーポレートファンディング事業」です。この事業では、自己資金を使って不動産売買や賃貸をおこなっています。取り扱う物件は、東京23区の中規模オフィスビルが中心です。

なぜ「東京23区の中規模オフィスビル」に注力しているのでしょうか。その理由を「東京23区の物件に注力する理由」と「中規模オフィスビルに注力する理由」の2つに分けて説明しますね。

「東京23区の物件に注力する理由」には、次の3つがあります。

東京23区の物件に注力する理由

- 東京は不動産投資市場で世界的に高い評価を受けている都市である

- 東京23区はマーケットに厚みがある恵まれたエリアである

- 社内に“東京23区の不動産事情”に精通したメンバーが数多く在籍している

続いて、「中規模オフィスビルに注力する理由」には、次の2つがあります。

中規模オフィスビルに注力する理由

- 中規模オフィスビル市場が比較的安定しているため

- 中規模オフィスビルはバリューアップ余地が大きいため

中規模オフィスビルには、築年数が経っており、経年劣化した部分へのメンテナンスが行き届いていない物件が多くあります。このような物件を手入れして「バリューアップ」すれば、物件の価値が向上するわけです。

当たり前ですが、テナントさんに満足してもらう修繕が多いです。例えば、次のような取り組みをします。

川畑様

川畑様

バリューアップの例

- トイレをウォシュレットに変える

- 建物内の照明工事をおこない、建物内を明るくする

- 外壁をきれいにする

このようなバリューアップでテナント満足度が上がれば、その分賃料の上昇も期待できます。

ビルによって手入れする場所はまちまちですが、弊社は役職員の長年の経験によって、「どこを手入れすれば価値が高まるか」を理解している点が強みですね。

川畑様

また、川畑様によると、中規模オフィスビルは“空室率の変動が大きくない”、“既存の棟数が多く、かつ参入プレイヤーの層が絞られてくる”という点も、ロードスターキャピタル社にとってのメリットなのだそうです。

ひっきー

ひっきー

「空室率の変動が大きくない理由」は何でしょうか?

中規模オフィスビルに入居するテナントに中小企業が多いことが関係しています。中小企業は、大企業と比べてテレワークが浸透していません。オフィスへの出社が基本となっているため、空室が発生しにくいのです。

川畑様

ひっきー

ひっきー

顧客の属性が関係しているのですね。続いて、「プレイヤーの層が絞られる理由」も教えていただけませんか?

個人富裕層や大手不動産会社が手を出しにくい10~50億円程度の物件を扱っているためです。10億円以上の物件は個人の富裕層には手を出しにくくなり、50億円未満の物件は費用対効果の観点からREIT※3や大手不動産会社が参入しにくくなります。したがって、中規模オフィスビルを取り扱う層が絞られてくるのです。

川畑様

※3 REIT(リート)とは、「Real Estate Investment Trust」の略で、日本語では「不動産投資信託」と呼ばれます。投資家から集めた資金で不動産に投資し、賃料収入や不動産売却益を投資家に配分するものです。

ひっきー

中規模オフィスビルを扱う上場企業には「サンフロンティア不動産(8934)」や「いちご(2337)」、「トーセイ(8923)」があります。同業他社との差別化ポイントを教えてください。

弊社の差別化ポイントは、次の2つと捉えています。

川畑様

ロードスターキャピタル社の差別化ポイント(強み)

- 「20年超の経験」と「ネットワーク」を持つプロフェッショナル集団である

- 不動産鑑定士が多く在籍しているだけでなく、社長自らも不動産鑑定士の資格を持っており、物件購入までの意思決定が早い

中規模オフィスビルは、仲介会社などから紹介してもらうことが多いです。その際、「意思決定の早さ」が重要な差別化ポイントとなります。

例えば、仲介会社から案件の紹介があったとしましょう。仲介会社の立場で考えると、とりあえず弊社に持ち込めば、“買うor買わない”の判断をすぐにしてもらえるメリットがあるのです。買うならラッキーですし、買わないならすぐに他社に持っていけるので重宝されています。

また、経験とネットワークを持つ社長や営業部隊が直接仕入れてくることもあり、こちらも大きな強みです。

川畑様

ひっきー

なるほど!このような「信頼」は一朝一夕で獲得できるものではありませんし、他社にとっては手ごわい競争相手となりますね。

Fintech領域

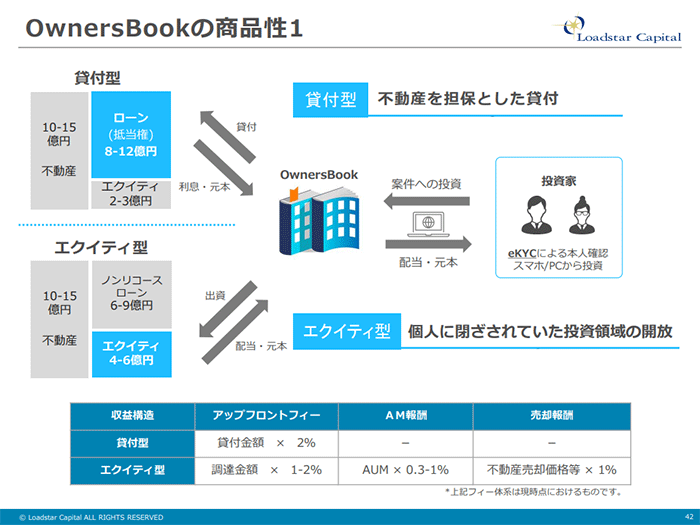

Fintech領域では、不動産特化型のクラウドファンディング事業を展開しています。冒頭でも紹介したとおり、『OwnersBook(オーナーズブック)』と呼ばれるサービス名です。

OwnersBookの投資方法には、「貸付型」と「エクイティ型」の2種類があります。

貸付型は、投資家から集めたお金を、第三者(借入人)に「不動産担保ローン」として提供するものです。この場合、投資家は借入人からの利息を配当として受け取ります。

一方のエクイティ型は、世界の有名不動産投資ファンドも使っている仕組みで、「不動産を取得するために特別目的会社(SPC)※4を準備し、投資家から集めたお金でそのSPCのエクイティ部分に出資する投資商品です。

※4 特別目的会社とは、特定の資産を裏付けに有価証券を発行するために設立された会社です。不動産の証券化などに使われ、不動産を売却したら解散となります。むずかしいので「そんな会社があるんだ」程度に考えておけば良いでしょう。「SPC」とも呼ばれており、「Special Purpose Company」の略語です。

このSPCは、銀行からの借入金と組み合わせて不動産を買い、投資家はSPCが購入した不動産から得られる利益を受け取る仕組みです。少しむずかしいかもしれませんが、“貸付型よりもダイレクトに不動産に投資している醍醐味を味わえる”というイメージを持って頂ければ良いでしょう。

にしけい

にしけい

“不動産クラウドファンディングサービス”は、OwnersBook以外にも複数存在していますね。競合サービスと比較して、「OwnersBookが選ばれる理由」は何ですか?

OwnersBookが選ばれるポイントは、下の3つだと考えています。

川畑様

OwnersBookが選ばれるポイント

- 案件を厳選している

- 8年超の実績を持っている

- プライム上場企業としての信頼がある

“投資家を集める”観点では他の不動産クラウドファンディングサービスが競合になるのですが、貸付型の場合は「地銀」等もサービスの競合になっております。

川畑様

にしけい

にしけい

地銀が競合なんですか!意外な回答で驚きました!

貸付型は、投資家から集めたお金を第三者に融資するサービスのため、地銀と競合しています。借入人から見ると、弊社は「ノンバンク※5」の立ち位置ですね。

川畑様

※5 ノンバンクとは、銀行以外の金融機関です。預金を受け入れず、「お金を貸す」など与信業務に特化した金融機関が該当します。

にしけい

確かに、御社の事業内容を考えると納得ですね。ところで、借入人はどのような理由で、御社からの融資を選ぶのでしょうか?

弊社が選ばれる理由は下の4つです。借入人にとっては「銀行と違った特徴をもつ資金調達先」と捉えていただいています。

川畑様

借入人がロードスターキャピタル社を選ぶ理由

- 銀行よりも短期の借入が可能である

- 銀行融資よりもスピーディーである

- 銀行よりも担保評価がマーケットに即していて納得感がある

- 元本一括返済が選べる

ビジネスモデル

次に、ロードスターグループのビジネスモデルを整理していきましょう。今回は、「コーポレートファンディング事業」と「クラウドファンディング事業」の2つに注目します。

コーポレートファンディング事業

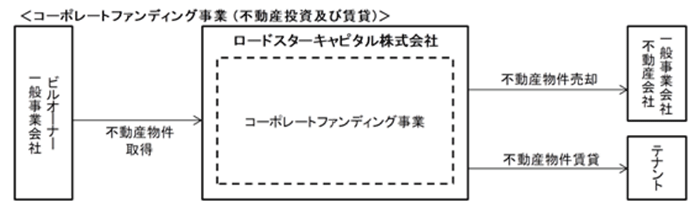

コーポレートファンディング事業では、不動産の売買と賃貸をおこなっています。有価証券報告書に事業系統図が載っているので、事業の全体像を確認しましょう。

事業系統図では、ロードスターキャピタル社自身の売上について書かれていないので、文章で補足していきます。

まず、不動産売買についてです。事業系統図でいうと、右側にある上の矢印「不動産物件売却」が該当します。不動産売買の売上は、売却物件の金額を積み上げたものです。

次に、不動産賃貸についてです。事業系統図でいうと、右側にある下の矢印「不動産物件賃貸」が該当します。不動産賃貸の売上はテナントから得られる賃料収入を積み上げたものです。

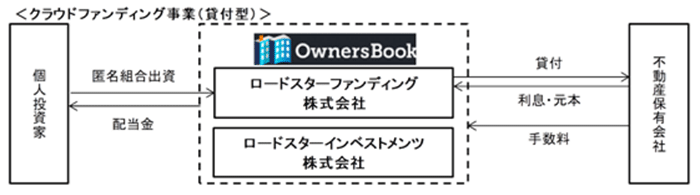

クラウドファンディング事業

クラウドファンディング事業は、100%子会社のロードスターインベストメンツが運営をおこなっています。投資家から集めたお金を借入人に融資し、投資家に利息を配分する「貸付型」が中心です。有価証券報告書に載っている事業系統図を見てみましょう。

クラウドファンディング事業の売上は、決算説明資料に説明があります。

貸付型の場合、「アップフロントフィー」が売上となります。これは下のように分解できます。

アップフロントフィーの計算式

アップフロントフィー=貸付金額×2%

以上で、ロードスターグループのコーポレートファンディング事業とクラウドファンディング事業のビジネスモデルの説明は終わりです。

市場の状況

市場の状況について、「コーポレートファンディング事業」と、「クラウドファンディング事業」の2つをご紹介します。

コーポレートファンディング事業

コーポレートファンディング事業の市場状況は、下のとおりです。

コーポレートファンディング事業の市場状況

- 対象とする中規模オフィスビルは中小企業の入居が多く、テレワークが浸透しておらず出社が多いため、大規模ビルほど空室率の変動が大きくない

- 中規模オフィスビルは、築年数が経ちメンテナンスが行き届いていない物件が多い

- 中規模オフィスビルへの投資は、富裕層にとっては規模が大きく、REITや大手不動産会社にとっては規模が小さいため、競合相手の層が絞られる

中でも、築年数が経ちメンテナンスが行き届いていない“中規模オフィスビル”を扱っている点で、成長余地があると言えるでしょう。

クラウドファンディング事業

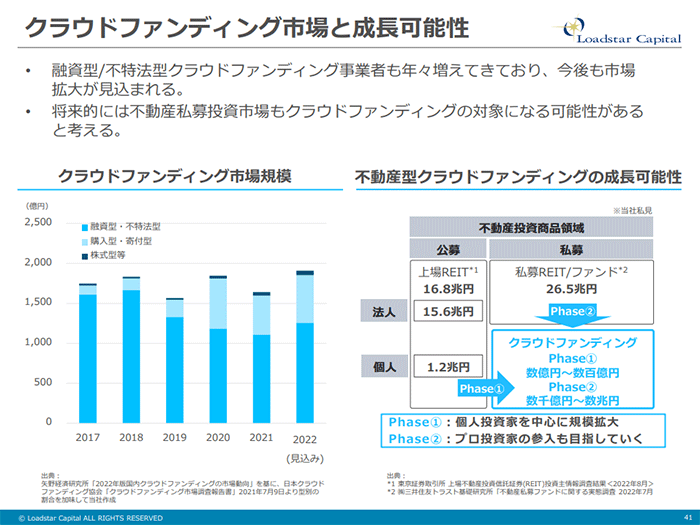

クラウドファンディング事業は、「市場の拡大が見込める」領域です。これについて、ロードスターキャピタル社の決算説明資料にデータが載っているので、それを使って説明しますね。

左側の棒グラフは、クラウドファンディングの市場規模を表しています。年によって凸凹が見られますが、2022年には過去最大の市場規模になる見通しです。融資型や不特法型のクラウドファンディング事業者も年々増えており、市場規模の拡大が予想されています。

右側には成長可能性を示す図が書かれています。水色の部分がクラウドファンディングを表しており、個人投資家やプロ投資家の参入により、規模が拡大していくとロードスターキャピタル社は考えられています。

2022年12月期の業績は?足もとの状況と注目すべき指標をわかりやすく解説

ロードスターキャピタル社の最新の業績と注目すべき指標、注目のトピックを解説します。まずは、最新の業績から見ていきましょう。

最新の業績(2022年12月期)

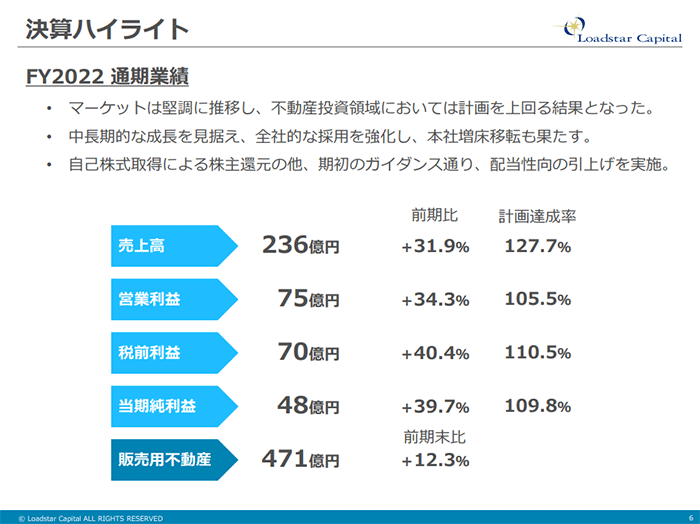

2022年12月期の決算ハイライトを確認します。事業ごとではなく、会社全体の数値から見ていきますね。

会社全体の業績

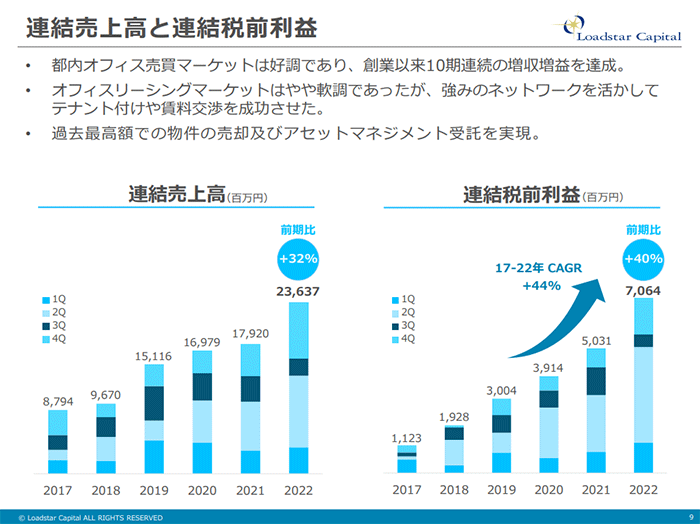

売上高や営業利益など、各項目が前年比で30%以上の成長を示しています。さらに、計画達成率を見ると、計画を大幅に上回る結果となっており、業績の好調さが見て取れます。上のスライドによると、マーケットが堅調に推移したことが、増収増益の原因となったようです。

にしけい

にしけい

最新決算について、総括をお願いいたします。

2022年は、かなり良くできた年でした。マーケットでは優良不動産を購入する需要が極めて高く、また弊社が手塩にかけて育ててきた物件を高く評価していただきました。このことが、利益率の高さや売上高の成長につながったのです。

川畑様

続いて、売上高と税前利益の推移を確認します。

にしけい

2022年の売上高が、前年比で大きく増えていますね。この理由は何でしょうか?

コーポレートファンディング事業で、大型物件の売却があったためです。

川畑様

売上高の推移を見る際は、「大型物件の売却」に注意しておきましょう。大型物件は売却価格が高くなるので、売上高の押し上げ要因となります。

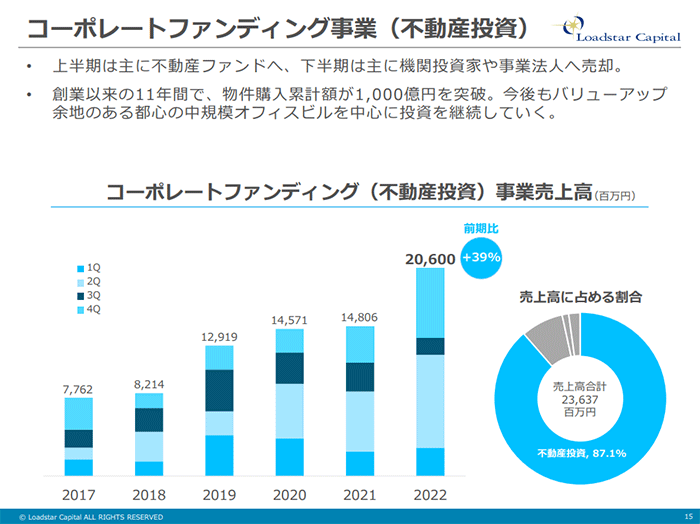

コーポレートファンディング事業

コーポレートファンディング事業の業績を見ていきましょう。

会社全体の売上高の推移と同じで、2022年の売上高が前年比で大きく増えています。先ほど紹介したように、大型物件の売却があったためです。

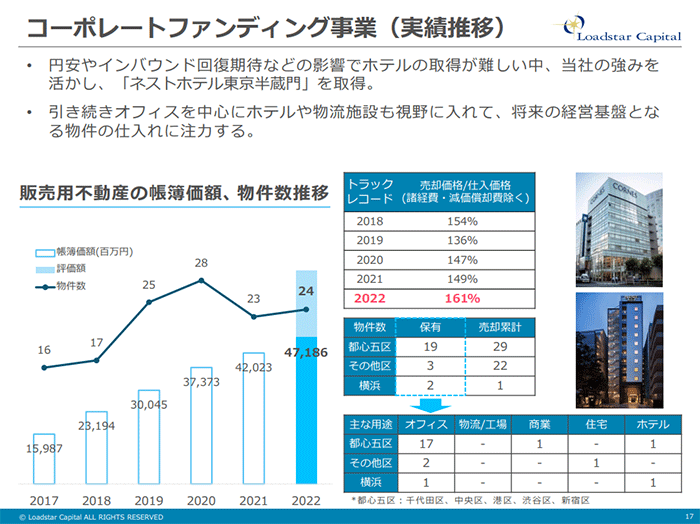

次に、販売用不動産がどうなっているかを見ていきます。

左側の折れ線グラフが物件数を、棒グラフが評価額を表しています。

今後は、オフィスを中心にホテルや物流施設も視野に入れて、物件を仕入れていくと公表しています。ロードスターキャピタル社の経験とネットワークを活かし、物件をどれだけ積み上げていけるかに注目ですね。

クラウドファンディング事業

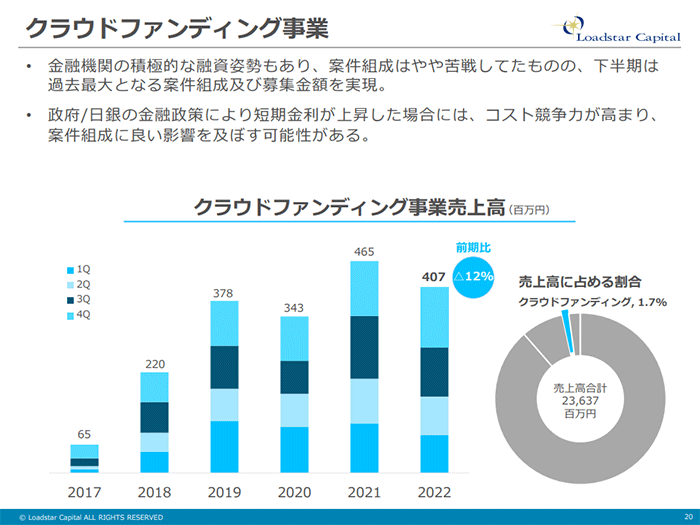

クラウドファンディング事業の業績を見ていきましょう。

にしけい

クラウドファンディング事業の2022年の売上は、2021年よりも減ってしまっています。この理由は何でしょうか?

上半期は、金融機関の積極的な融資姿勢により、クラウドファンディングによる資金調達をおこなうメリットが相対的に薄れたためです。一方、下半期は過去最大となる案件組成・募集金額を実現しました。

川畑様

にしけい

今後も同じような状況が続く可能性はどれくらいありますか?

金利が低位で安定し、かつ積極的な融資姿勢が継続している状態では、金融機関が有利です。今後、金融機関の融資姿勢が変化すれば、今まで金融機関から融資を受けていた企業も使い勝手が良いOwnersBookからの融資を検討するかもしれません。そうするとOwnersBookの出番が増える可能性があります。

川畑様

にしけい

ご説明ありがとうございます!日銀の金融引き締めがうわさされていますが、御社にとっては追い風になるかもしれないのですね。

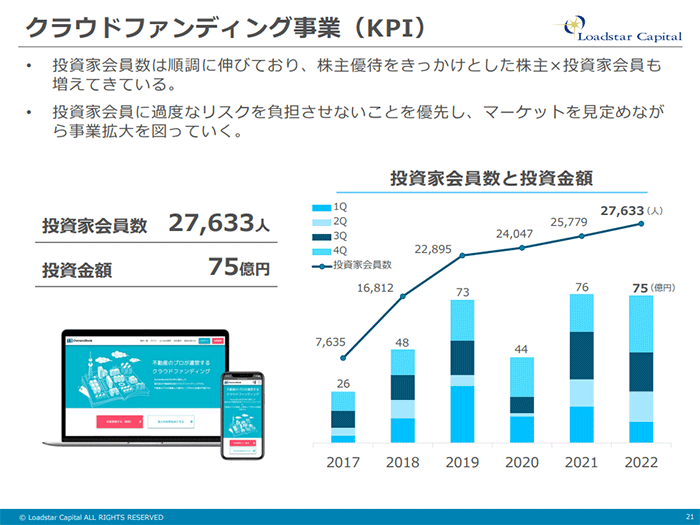

クラウドファンディング事業の重要指標として、「投資家会員数」と「投資金額」があります。

投資家会員数は右上がりで増加しています。

にしけい

投資家会員数や投資金額について、今後の目標値は設定されていますか?

投資金額は目標値があります。2024年に年間200億円を目指しており、2023年は間を取って120~150億円を目指しています。

川畑様

にしけい

来年以降の伸びに期待ですね!

注目すべき指標

ロードスターキャピタル社の決算を読むときに注目すべき指標は、下に挙げた7つです。

| 指標名 | 2022年(計画) | 2022年(実績) | 2023年(計画) | 2024年(計画) |

|---|---|---|---|---|

| 売上高 | 185億円 | 236億円 | 293億円 | 300億円 |

| 税前利益 | 63億円 | 70億円 | 72億円 | 100億円 |

| ROE | >30% | 38% | >30% | >30% |

| 配当性向 | >15% | 17% | >17% | >17% |

| 自己保有資産残高※6 | - | 471億円 | - | 750億円 |

| AUM※7 | - | 800億円 | - | 2,000億円 |

| OwnersBook投資額 | - | 75億円 | - | 200億円 |

※6 自己保有資産残高とは、ロードスターキャピタル社が保有している不動産を表しています。

※7 AUMとは、「Assets Under Management」の略語です。日本語では「受託資産残高」と言います。投資家からアセットマネジメントを委託されている不動産の金額と考えれば良いでしょう。

まずは、2022年の計画値と実績値を確認しましょう。売上高と税前利益、ROE、配当性向の4つの指標は、いずれも計画を上回る実績となりました。

このほかにも、今後の計画値も開示されています。2023年は売上高と税前利益、ROE、配当性向の4つが開示されており、2024年はすべての指標について計画値が開示されています。今後は、四半期ごとに発表される決算と計画値を照らし合わせながら、計画どおりに進んでいるかを確認すると良いでしょう。

また、自己保有資産残高とAUM、OwnersBook投資額は、今後の成長戦略にも関わってくる重要な指標です。「今後の成長戦略は?中期経営計画の達成確度もお聞きしました」で紹介するので、こちらもぜひ読んでくださいね。

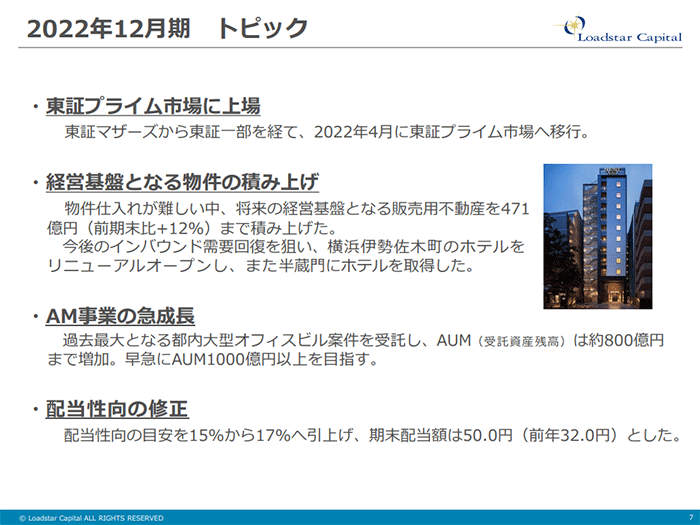

注目のトピック

2022年12月期決算の注目トピックは、下のスライドのとおりです。

このうち、「経営基盤となる物件の積み上げ」に注目して見ていきます。ロードスターキャピタル社では、円安やインバウンド回復期待などの影響でホテル取得がむずかしい中、「ネストホテル東京半蔵門」などのホテルを取得したのです。

にしけい

このタイミングでホテルを取得した理由は何ですか?いま買うよりもコロナ禍に買ったほうが安く買えそうなものですが…。

インバウンド期待でホテルを取得しました。確かに、宿泊客が大幅に減ったコロナ禍のほうが、安くホテルを買えそうな気がしますよね。しかし、コロナ禍であってもホテルを安く買うことはできませんでした。

川畑様

にしけい

意外です。理由を教えてください。

銀行や投資家がホテル業界を支えたためです。そのため、経営が傾いて安売りされるホテルはほとんどありませんでした。2022年にホテルを取得できたのは、弊社がこれまでに培ってきた経験とネットワークが活きたためです。インバウンドに期待してコロナ禍からずっと見ていたのですが、ようやく購入できました。

川畑様

コロナの規制が緩和され、日本人だけでなく外国人観光客が戻ってきています。今回取得したホテルがどのように業績に寄与するのか、楽しみですね。

今後の成長戦略は?2023年12月期の保守的な業績予想の理由もお聞きしました

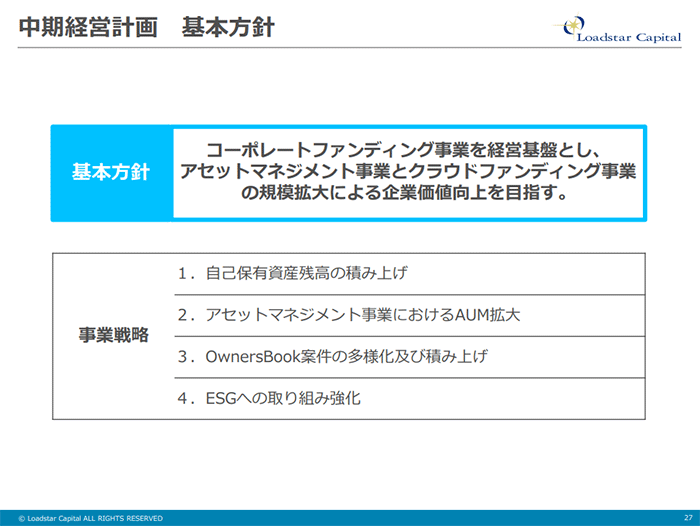

ロードスターキャピタル社の今後の成長戦略をご紹介します。決算説明資料の中で紹介されている「基本方針」を見ていきましょう。

今回は、成長戦略の中でも重要度が高いと考えられる1~3について、順番に川畑様にお聞きしました。

自己保有資産残高の積み上げ

しばらくは、主力のコーポレートファンディング事業を中心に業績を伸ばしていく計画です。そのため、自己保有資産残高の積み上げをKPIに設定しています。

川畑様

にしけい

先ほど、注目すべき指標の中で、自己保有資産残高の2024年の計画値を「750億円」と書かれていましたね。この数値はどういう根拠があるのでしょうか?

| 指標名 | 2022年(計画) | 2022年(実績) | 2023年(計画) | 2024年(計画) |

|---|---|---|---|---|

| 自己保有資産残高 | - | 471億円 | - | 750億円 |

自己保有資産残高を「800~900億円」程度積み上げると、固定費を賄うに足る賃料を得られると考えています。向こう数年でこの水準を達成するため、2024年には「750億円」という目標を置いているのです。

川畑様

にしけい

ありがとうございます。あと2年間で280億円の積み上げが必要と考えると、ハードルは高めでしょうか?

高いハードルですね。2023年は仕入れが順調なので、自己保有資産残高は積み上がっていきそうです。2024年も積み上げができるようにがんばります。

川畑様

アセットマネジメント事業におけるAUM拡大

アセットマネジメント事業のAUMも拡大させる計画です。具体的な数値としては、2024年に「2,000億円」を目指しています。

川畑様

| 指標名 | 2022年(計画) | 2022年(実績) | 2023年(計画) | 2024年(計画) |

|---|---|---|---|---|

| AUM | - | 800億円 | - | 2,000億円 |

にしけい

こちらもハードルが高い目標に見えますが、達成確度としてはいかがでしょうか?

そうですね、ハードルが高い目標ではありますが、年間1,000~1,500億円を着実に積み上げていきたいです。200~300億円の案件を任せていただけることもあるので、大型の案件を多く獲得できれば達成可能と考えています。ただし、アセットマネジメント事業の場合は、投資家の意向で売却することもあり、この場合はAUMの減少となるので注意が必要です。

川畑様

にしけい

ご説明ありがとうございます。こちらも案件が積み上がっていくか、四半期ごとに要チェックですね。ちなみに、「2,000億円」という数値は、どのような理由から設定されたのでしょうか?

国内の中堅アセットマネジメント企業と並ぶ水準だからです。AUMを積み上げ、知名度の強化と収益の安定化を図っていきます。

川畑様

OwnersBook案件の多様化及び積み上げ

最後にOwnersBookです。弊社グループが非常に大切にしている事業で、今後は案件の多様化と積み上げに注力します。具体的な目標としては、2024年には「年間200億円」の投資額を目指します。

川畑様

| 指標名 | 2022年(計画) | 2022年(実績) | 2023年(計画) | 2024年(計画) |

|---|---|---|---|---|

| OwnersBook投資額 | - | 75億円 | - | 200億円 |

にしけい

具体的に、どのように投資額を積み上げていこうと考えていますか?

案件が多い月だと、15億円近く案件を組成できています。加えて、比較的規模が大きくなる「ノンリコース型案件※8」にも取り組んでいき、投資額を積み上げていく計画です。

川畑様

※8 ノンリコース型案件とは、不動産を運用する不動産ファンドの「負債部分」において、不動産自体の価値を信用し、それに応じてお金を貸す案件です。会社の信用力に応じて金額が変わる通常の融資(コーポレートローン)と比べて、扱える物件のサイズが大きくなります。

にしけい

ご説明ありがとうございます。これまでの説明を踏まえて考えると、2023年12月期の保守的な業績予想とギャップがあります。来期予想はどのような理由で保守的な数字になっているのでしょうか?

おっしゃるとおり、2023年12月期の計画値は「物足りない」数字に見えたかもしれません。この計画値は、あくまで保守的な観点で設けたものです。不動産市況がやや不透明なため、控えめな予想としているのです。

川畑様

にしけい

にしけい

そういう理由でしたか!業績予想の理由をお聞きできて良かったです。

ロードスターキャピタル社の今後の経営戦略について、川畑様にお聞きしてきました。ハードルの高い目標を掲げられていますが、コーポレートファンディング事業や不動産クラウドファンディング事業は、市場の開拓余地がとても大きいです。四半期ごとの決算でKPIを追いかけながら、成長を見守っていきたいですね。

個人投資家へのメッセージ

ひっきー

最後に、個人投資家へのメッセージをお願いいたします!

ロードスターキャピタルは、IPOしてから成長率20~30%で推移していたので、2023年12月期の計画値は“物足りない”数字に見えたかもしれませんが、成長余力が小さくなっているわけではありません。不動産市況が不透明であるため、控えめな予想にしている点をご理解いただきたいです。

世界的な金利の上昇が一服して、不動産市況が戻ってくれば、これまでのような“強気なロードスターキャピタル”をお見せできると考えています。中長期的に応援していただけるとうれしいです。

川畑様

ひっきー

この度は取材にご協力いただき、ありがとうございました!

ロードスターキャピタル社への取材は以上となります。同社は東京23区内の不動産に対する確かな経験とネットワークを持ち、事業を成長させています。主力のコーポレートファンディング事業や注力している不動産クラウドファンディング事業は、市場の開拓余地が大きいため、今後の成長が楽しみですね!

ロードスターキャピタル社では、Twitterでの情報発信に力を入れていらっしゃいます。ぜひロードスターキャピタル社のアカウントをフォローして、最新情報を見逃さないようにしましょう!

ひっきー

当サイトでは、上場企業に取材させていただき、事業内容や成長戦略などを株初心者向けにわかりやすく解説した“企業紹介記事”を公開しています。こちらで記事の一覧を公開していますので、ぜひご覧ください。株初心者の方が企業を知るきっかけになれますと幸いです。

また、当サイトの取材を希望される上場企業の担当者様は、お問い合わせフォームからご連絡をお願いいたします。ご連絡をいただいた担当者様に、企業紹介記事の企画概要資料をご送付するほか、取材のご案内をいたします。

ディスクレーマー

当記事では、筆者独自の見解を述べることがありますが、証券およびその他の金融商品の売買や引受けを勧誘する目的ではなく、証券およびその他の金融商品に関する助言や推奨をするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。投資判断等は、自己責任でお願いいたします。

バリューアップについて、具体的にどのようなことをされるのでしょうか?