セレンディップHDの竹内社長に突撃取材!事業投資会社と位置付ける理由とは?

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年8月7日

(セレンディップ・ホールディングス株式会社 竹内社長)

やさしい株のはじめ方編集部(にしけい)が、モノづくり企業を中心とした事業投資会社のセレンディップ・ホールディングス(7318)(以下セレンディップ社)に突撃取材しました!

今回は、セレンディップ社の竹内社長に、事業投資会社と位置付ける理由や創業のきっかけ、今後の成長戦略などをお聞きしました。

この記事では、株初心者の方がセレンディップ社について理解を深められるよう、わかりやすい言葉でていねいに解説します。ぜひ最後まで読んでくださいね。

事業内容をわかりやすく解説

セレンディップ・ホールディングス(7318)の事業をひとことで表すと、「モノづくり企業を中心とした事業投資会社」です。具体的には“中堅・中小製造業”の経営やM&A※1、事業承継※2を支援しています。

※1 M&Aとは、「Mergers and Acquisitions(合併・買収)」の略です。企業や他の企業の事業部を買収することを指します。

※2 事業承継とは、会社の経営を後継者に引き継ぐことです。

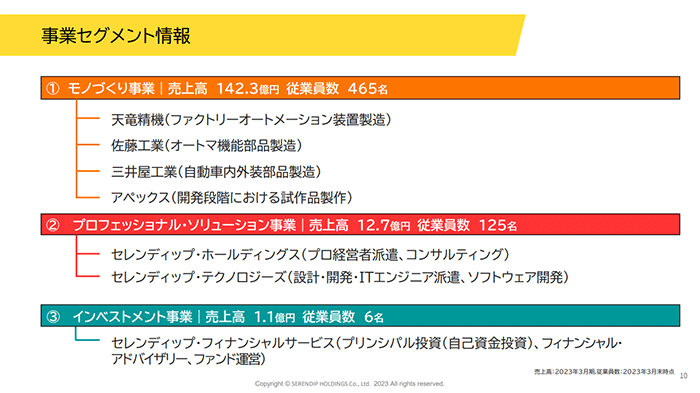

同社は3つの事業で構成されています。どのような事業があるのか、下の表にまとめました。

| セグメント名 | 内容 |

|---|---|

| モノづくり事業 | M&Aで傘下に収めたモノづくり企業がおこなっている事業 |

| プロフェッショナル・ソリューション事業 | 経営支援のためのソリューションを提供する事業 |

| インベストメント事業 | 金融機関等との共同投資、フィナンシャル・アドバイザリー業務※3やファンド運営をおこなう事業 |

※3 フィナンシャル・アドバイザリー業務(FA業務)とは、M&Aの進め方に関する助言や支援をおこなう業務です。

それぞれ説明しますね。

モノづくり事業

モノづくり事業は、同社が事業承継を目的にM&Aした企業で構成されています。2023年7月7日現在、モノづくり事業を構成している企業は下の表にまとめた4社です。

| 企業名 | 事業内容 |

|---|---|

| 天竜精機 | FA※4装置製造 |

| 佐藤工業 | 自動車精密部品製造 |

| 三井屋工業 | 自動車内外装部品製造 |

| アペックス | 開発段階における試作品製作 |

※4 FAとは、Factory Automationの略語です。製造業において、生産工程を自動化することを指します。

プロフェッショナル・ソリューション事業

プロフェッショナル・ソリューション事業では、事業承継をはじめとする経営課題を抱えた“中堅・中小製造業“や、技術力強化を進める“モノづくり企業”に対して、セレンディップグループのプロ経営者を派遣し、経営課題の解決や経営の近代化を進めています。

特に、中堅・中小製造業では経営者の高齢化が進んでおり、後継者不足が理由で廃業を選ぶ企業が多く存在しているのが実情です。この結果、高い技術力や製品力が失われてしまう課題があります。

こういった課題を解決する方法としては、M&A仲介や人材派遣、経営コンサルティングといった「間接的な支援」が考えられるでしょう。しかし、同社では事業承継などの課題を抱える企業を傘下に収め、直接的に経営課題の解決や経営の近代化に取り組んでいるのが特徴です。

また、日本の中堅・中小製造業には“IT技術の導入が遅れている”、“経営管理体制が不十分である”といった課題を抱えている企業が存在します。このような企業に対しても、プロ経営者を派遣して「経営の近代化」を進めています。

インベストメント事業

インベストメント事業では、事業承継問題を解決するため、「自己資金での投資(プリンシパル投資)」や「フィナンシャル・アドバイザリー」、「ファンド運営」をおこなっています。

もう少し具体的に説明すると、共同投資等によって投資先企業の経営改革をおこない、企業価値の向上を目指す事業です。

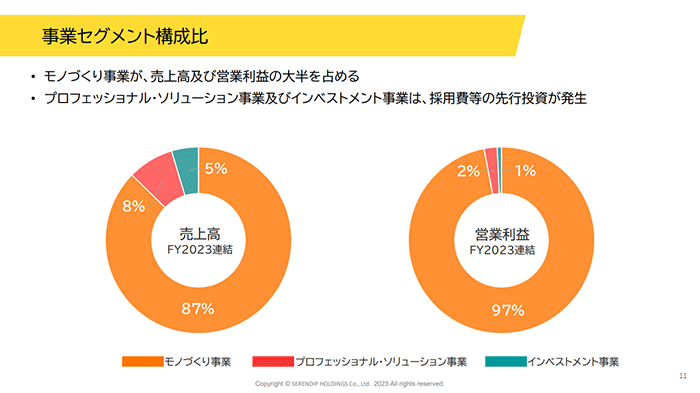

売上高と営業利益の内訳

同社の売上高と営業利益の内訳を見ていきましょう。

はじめに、売上高の内訳から見ていきます。全体の87%がモノづくり事業、8%がプロフェッショナル・ソリューション事業、残りの5%がインベストメント事業です。

また、営業利益については97%がモノづくり事業で構成されています。残りの2%がプロフェッショナル・ソリューション事業、1%がインベストメント事業です。

売上高と営業利益の構成を見る限り、同社は「事業投資会社」というよりも「製造業」と呼んだほうが実態を表している気がしますよね。

なぜ「事業投資会社」と定義しているのでしょうか?この理由に迫るため、同社のパーパス・ビジョン・ミッションを見てみましょう。

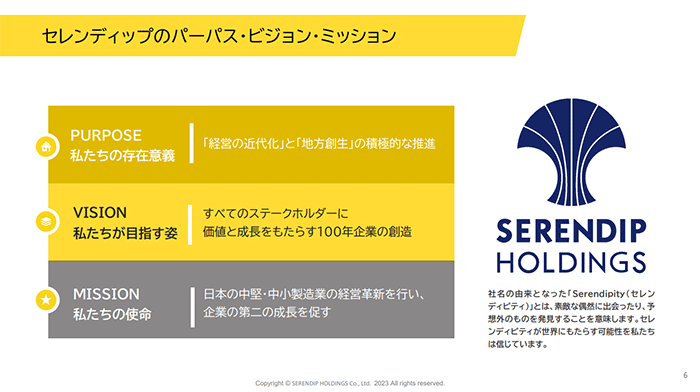

セレンディップのパーパス・ビジョン・ミッション

セレンディップ社では、「経営の近代化と地方創生の積極的な推進」をパーパス(存在意義)に設定しています。

また、ビジョンには「100年企業の創造」を掲げ、それを実現するために「日本の中堅・中小製造業の経営革新をおこなう」ことを掲げています。

事業内容のパートで紹介したように、同社は経営革新を進める手段として「M&A」を採用しているのが特徴です。中堅・中小製造業の株式を自ら所有し、経営に積極的に関わっていくことで、100年企業の創造を目指しているわけですね。

このため、財務数値だけに注目すると「製造業」に見えますが、ビジネスの実態としては「事業投資会社」と言えます。

にしけい

にしけい

なぜ「経営の近代化」と「地方創生」を推進しようと考えたのですか?

日本の中堅・中小企業には多くの課題があるからです。

竹内社長

竹内社長

市場機会

日本の中堅・中小製造業には、下の3つの課題があります。

日本の中堅・中小製造業が抱える課題

- 経営者の高齢化とそれによる後継者不足

- 労働集約型の製造現場

- 進まないDX・R&D※5

※5 R&Dとは、Research and Developmentの略称で、日本語では「研究開発」を指します。

それぞれ見ていきましょう。なお、「労働集約型の製造現場」と「進まないDX・R&D」はセットでご紹介しますね。

経営者の高齢化とそれによる後継者不足

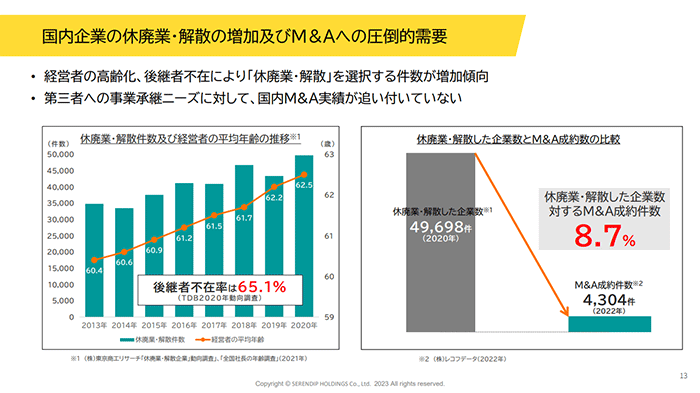

日本では“経営者の高齢化”と、それによる“後継者不足”が深刻です。下のスライドにある左側のグラフでは、「休廃業・解散件数及び経営者の平均年齢の推移」を表しています。緑色の棒グラフが「休廃業・解散件数」を、オレンジ色の折れ線グラフが「経営者の平均年齢」です。

まずは、経営者の平均年齢に目を向けてみましょう。オレンジ色の折れ線グラフは右肩上がりになっており、経営者の平均年齢が上昇している様子が読み取れます。2020年には経営者の平均年齢が62.5歳になっており、高齢化が進んでいますね。

左のグラフに書かれている「後継者不在率」は65.1%であり、後継者がいないために休廃業や解散を選ぶ件数が増加傾向です。日本の後継者不足問題は、かなり深刻であると言えますね。

こういった時代背景を受けて「M&A」が注目を集めています。上のスライドの右側のグラフをご覧ください。このグラフでは、休廃業・解散した企業数とM&A成約数を比較したものです。

休廃業・解散を選んだ企業数は49,698件ですが、2022年のM&A成約件数はたったの4,304件しかありません。休廃業・解散した企業数に対するM&A成約件数を計算すると、わずか8.7%しかないのです。

にしけい

にしけい

M&Aでは事業承継ニーズを汲み取れていない状況と言えますね。

労働集約型の製造現場と進まないDX・R&D

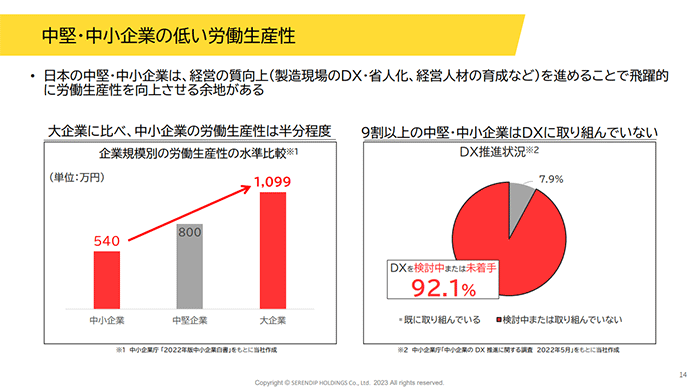

日本の中堅・中小製造業は、大企業と比べて労働生産性※6が半分程度という試算結果があります。また、9割以上の中堅・中小企業はDX※7に取り組んでいません。

※6 労働生産性とは「労働者1人がどれだけの利益を得られたのか」、または「1時間あたりにどれだけの利益を得られたのか」を示す指標です。労働生産性は高いほど望ましいと言えます。

※7 DXとは、Digital Transformationの略語です。データとデジタル技術(AIやIoT)を活用して、業務プロセスや製品、サービスを変革する取り組みを指します。

日本の中堅・中小製造業には、経営の質を向上させる余地が残されています。具体的には、製造現場のDXや省人化、経営人材の育成といった取り組みによって、飛躍的に労働生産性を向上させられるのです。

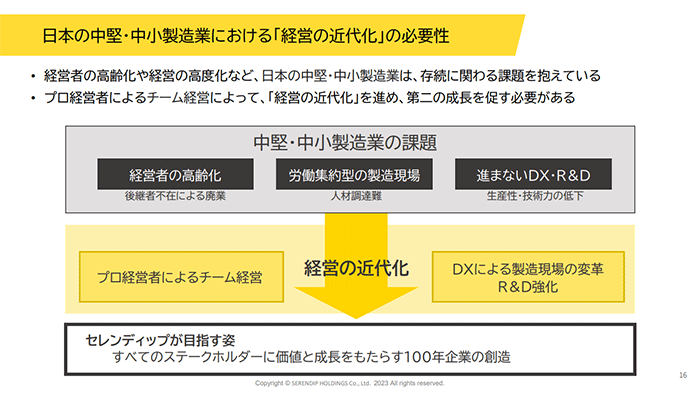

経営の近代化の必要性

日本の中堅・中小製造業が抱える課題を解決するため、同社ではさまざまな取り組みをしています。具体的には、プロ経営者によるチーム経営を導入したり、DXによる製造現場の変革・R&D強化を進めたりして、「経営の近代化」を支援しています。

にしけい

後継者不足を解消するのならば、事業投資会社ではなく「M&A仲介業」でも良いと感じてしまいます。どうして事業投資会社にこだわっているのでしょうか?

結論を先にお伝えすると、日本の企業文化には事業投資が合っていると考えたからです。

竹内社長

日本では「所有と経営が一体化している」企業、つまり経営者が株式を持ちながら経営しているケースが多く存在します。この背景には、経営者が株式を持っているほうが、取引先や従業員から信頼してもらえるためです。

日本にはこういった文化が根付いているため、海外のようにサラリーマン社長を招聘(しょうへい)してもうまく行かないと考えられます。したがって、同社が自ら中堅・中小製造業の株式を所有し、経営改革を進めて行く必要があるのです。

3つの経営基盤を持っていることが強み

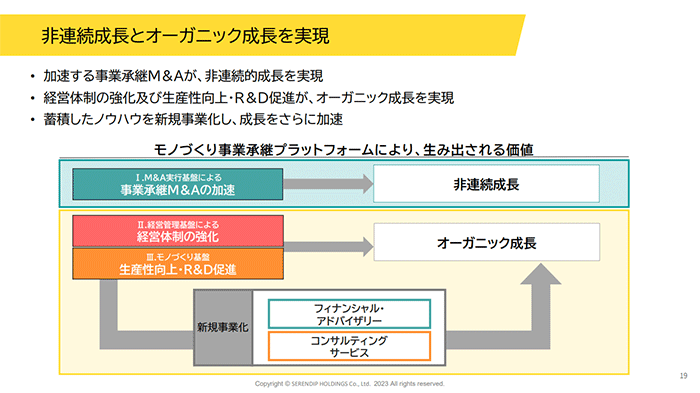

セレンディップ社は、M&Aした企業を長期的に成長させていくために必要な「3つの基盤」を持っている点が強みです。

それぞれどのような基盤なのか説明しますね。

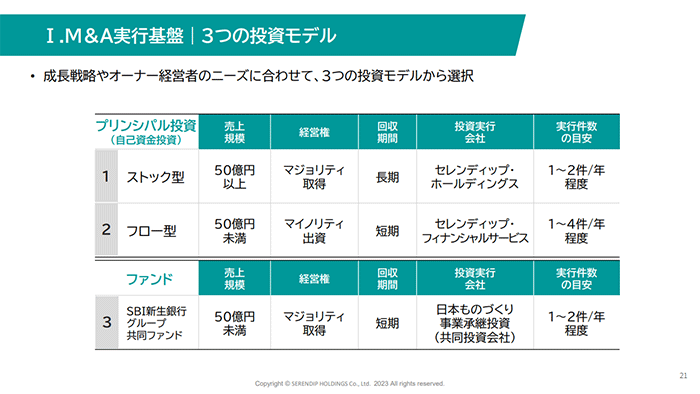

M&A実行基盤

M&A実行基盤では、成長戦略やオーナー経営者のニーズに合わせて、3つの投資モデルから選べるようにしています。具体的には、下のスライドのように「ストック型」と「フロー型」、「SBIグループ共同ファンド」があります。

ストック型は、同社が手掛けるM&Aの基本的なモデルです。売上規模50億円以上の企業をM&Aし、売却を前提とせず長期保有します。保有期間中に経営改革を施して経営を近代化し、第二成長の軌道に乗せる方針です。

フロー型は、投資ファンドに近いモデルで、3~5年程度の短期間で回収するモデルです。こちらは売却を前提としています。

最後の「SBIグループ共同ファンド」は、連結子会社のセレンディップ・フィナンシャルサービス株式会社とSBIグループの新生企業投資株式会社と共同で設立したファンドです。50億円程度のファンドなので、それなりの企業をM&Aできます。

にしけい

にしけい

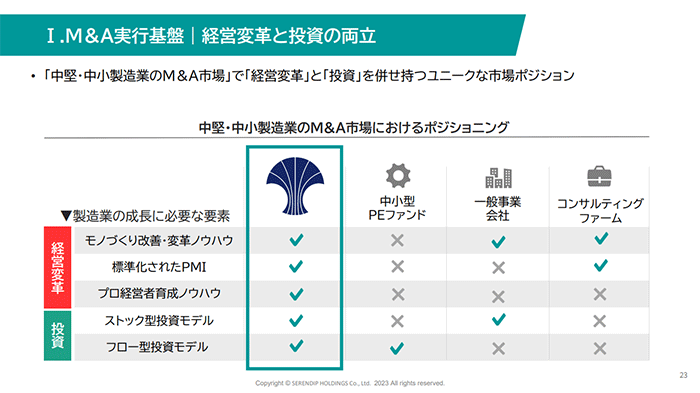

事業内容が近い“投資ファンド”と比較されることが多いと思いますが、御社は経営に関わる点でスタンスがまったく異なりますね。

そうですね。投資ファンドは短期間での売却が前提となるため、「投資先を成長させよう」とはなりません。

一方で、弊社は投資先を長期間保有するため、投資先の成長を意識して新規事業開発や研究開発、設備投資、従業員教育、採用活動などに投資しています。

竹内社長

| セレンディップ社 | 投資ファンド | |

|---|---|---|

| 投資期間 | 長期 | 短期 |

| 投資先への成長投資 | 投資する | 投資しない |

私たちは、事業投資は「結婚」に近いと考えています。このため企業を受け渡す側と受け継ぐ側が、お互いに理解し合うことが大切です。弊社の方針に共感した企業のみ、グループ会社として迎え入れています。

竹内社長

この他にも、モノづくり改善・変革ノウハウや標準化されたPMI※8、プロ経営者ノウハウといった製造業に必要な要素を兼ね備えている点も特徴です。

※8 PMIとは、Post Merger Integrationの略語です。日本語では「合併後の統合」となり、M&Aの効果を最大限発揮するための統合作業を指します。

経営管理基盤

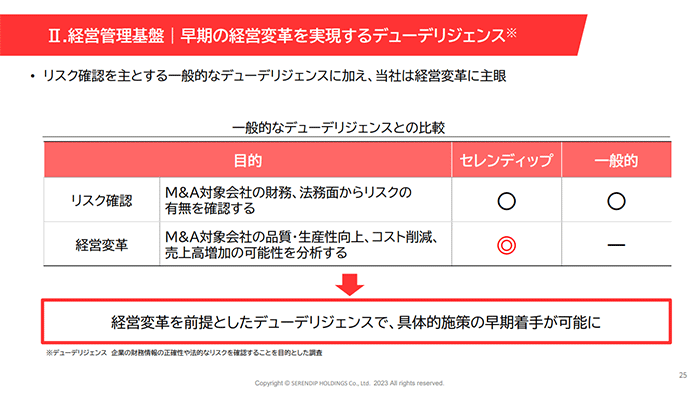

同社では経営変革を早期に実現するために、リスク確認がメインの“一般的なデューデリジェンス※9(以下DD)”に加えて、M&A対象会社の品質・生産性向上、コスト削減、売上高増加の可能性も分析しています。

※9 デューデリジェンス(DD)とは、投資対象企業の価値やリスクを調査することです。

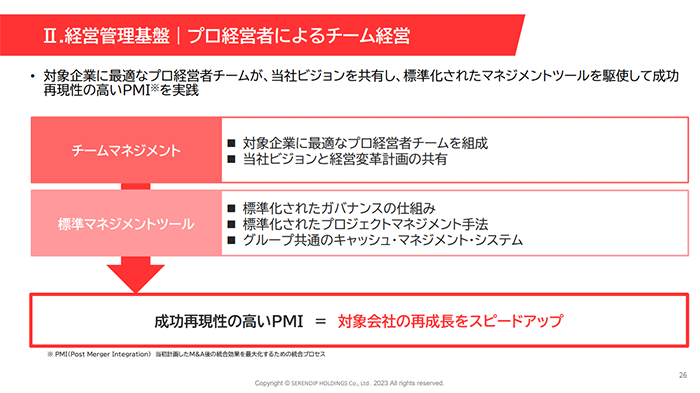

また、M&Aした企業に対して、プロ経営者チームを派遣しています。彼らは同社のビジョンと経営変革計画を共有しており、標準化されたマネジメントツールを使って経営を進める仕組みです。これにより、対象会社の再成長スピードが上がる効果が見込めます。

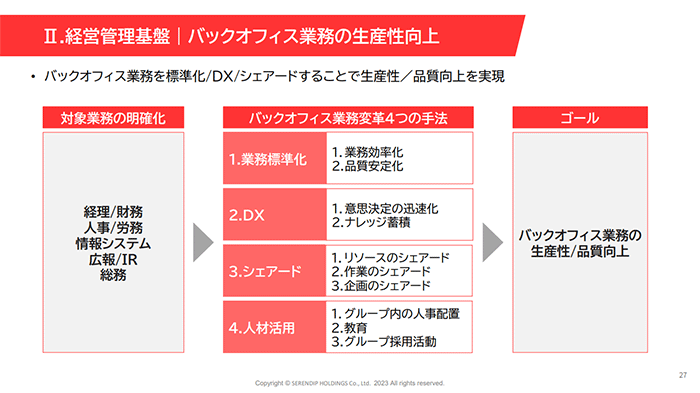

このほか、バックオフィス業務の生産性向上を目指す取り組みもしています。具体的には、M&Aした企業のバックオフィス業務を標準化・DX・共有することにより、生産性と品質向上を実現するものです。

にしけい

自社単独で経営している場合は、経理や人事などのバックオフィス業務をすべて自社で賄わなければいけません。セレンディップ社のグループ入りすることで、グループ会社とリソースを共有できるようになるので、生産性が高まるのも納得ですね!

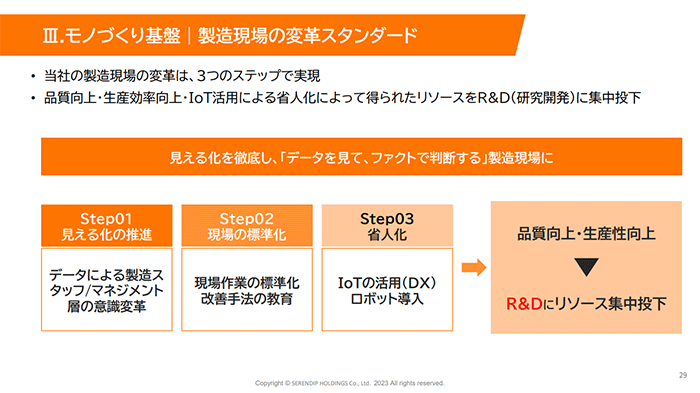

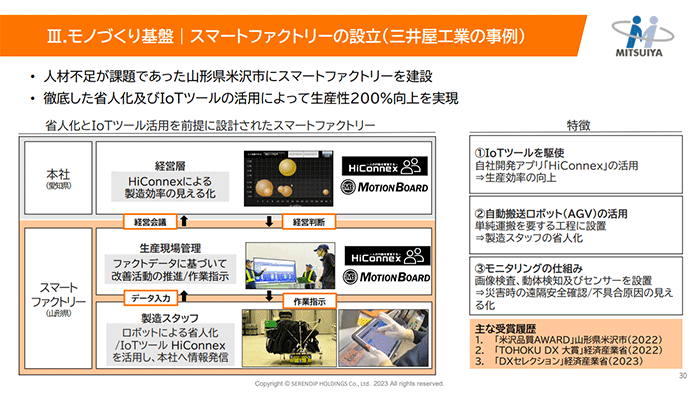

モノづくり基盤

モノづくり基盤では、製造現場の変革を3ステップで実現しています。具体的には「見える化の推進」と「現場の標準化」、「省人化」です。

3ステップの変革をおこなうことで、モノづくり企業の品質や生産効率が高まります。加えて、省人化で得たリソースを研究開発に集中投下できるため、より質の高い製品を生み出せる可能性が高まります。

にしけい

にしけい

経営のムダを無くしてモノづくりに集中できる環境が整います。中堅・中小製造業が持つ高い技術力や製品力を最大限発揮できますね!

なお、製造現場の変革事例として、三井屋工業の事例があります。同社ではスマートファクトリーを建設し、徹底した省人化とIoTツールの活用により、生産性の200%向上を実現しました。

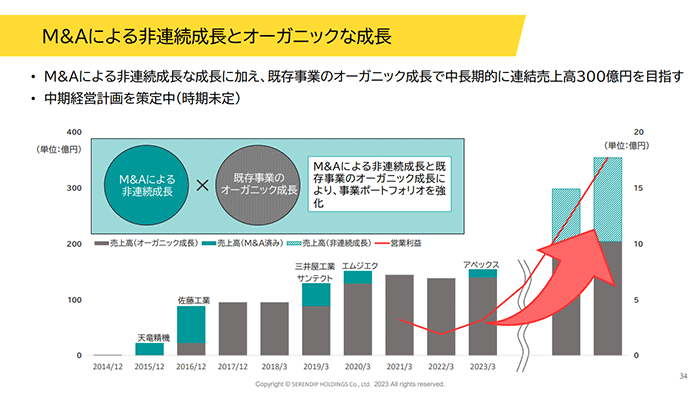

オーガニックグロースとM&Aグロースを実現

これまでに紹介した「3つの経営基盤」を活かして、同社では既存事業の成長(オーガニックグロース)だけでなく、M&Aによる非連続成長(M&Aグロース)も実現しています。

この様子は、同社の売上高の推移を見るとわかりやすいでしょう。M&Aの影響で売上高が階段状に“非連続で”増えています。

今後もオーガニックグロースとM&Aグロースの2つの成長を目指します。

竹内社長

事業投資会社を設立しようと考えた理由

にしけい

事業投資会社としてセレンディップ社を設立した理由として、「日本の中堅・中小製造業の後継者不足を解決するためには、自ら株式を所有して経営に関わる必要があるため」とお話いただきましたね。このような考えに至った「原体験」は何かありますか?

10年前、私と共同創業者の髙村の2人で買収した「ベーカリーチェーン」の経営再建が原体験です。

竹内社長

竹内社長のベーカリーチェーンの経営再建について、取材でお聞きした内容を下にまとめますね。

金融機関からの依頼でベーカリーチェーンの再建に取り組む

10年前、竹内社長と共同創業者の髙村様のもとに、金融機関からベーカリーチェーンの経営再建依頼が届きました。そのベーカリーチェーンの業績は売上高数十億円で多額の赤字を抱えており、あまり良いとは言えない状態だったそうです。

金融機関からの依頼を引き受けた竹内社長は、経営者としてそのベーカリーチェーンの経営に参画しました。これまでのご経験を活かして経営のムダをなくしていき、なんと12か月で経営を建て直すことに成功したのです!

この際に竹内社長が実感したのは、「真面目な従業員と地元で愛される商品があったとしても、経験豊富な経営者がいなければ経営が傾いてしまう」ことでした。

さらに、ベーカリーチェーンの建て直しをする中で「このベーカリーチェーンは、日本の中堅・中小企業の縮図なのではないか」と考えるようになりました。このままでは日本経済の地盤沈下が起きてしまうという危機感を感じ、より多くの中堅・中小企業の経営課題を解決したいと考えるようになったそうです。

以上が、竹内社長が今のビジネスモデルを構築するに至った原体験となります。

ベーカリーチェーンをどうやって建て直したか?

どうやってベーカリーチェーンを建て直したと思いますか?

竹内社長

にしけい

扱う商材はパンですよね。「ヒット商品の考案」でしょうか?

ヒット商品も大事ですよね。しかし、建て直しで特に効果があったのは「物流改革」だったのです。

竹内社長

ベーカリーチェーンの経営改革で「物流改革」が効果があったというのは、意外ですよね。

竹内社長によると、そのベーカリーチェーンでは毎日物流網を稼働させていたそうです。この頻度を減らすことに成功し、物流コストが半分になりました。

物流網を毎日稼働させていた理由は、レタスやトマト、イチゴといった“生鮮食品”を扱っているためです。「生鮮食品だから倉庫から毎日届けてもらうのが当たり前だ」という考えから、倉庫から店舗に毎日配送していました。

これについて、現場で働く従業員の方々は疑問を抱いていなかったそうです。いわゆる「常態化」していたわけですね。しかし、生鮮食品の調達を「倉庫からの配送」に頼る必要はなく、各店舗が現地調達して問題ありません。

また、ベーカリー各店舗が在庫を保管している「ストックヤード」に目を向けると、「常温・冷蔵・冷凍」の温度帯ごとに2~3日分の在庫を保管できるスペースがあることに気付きました。

このため、物流網を毎日稼働させることをやめ、生鮮食品は現地調達し、バックヤードで保管する方法に変更したのです。物流コストは半分になり、利益を生み出せる体質に変わりました。

現場では「常態化」していることも、外部の人間から見ると改善できることはたくさんあります。こういった経験を活かして、モノづくり企業の経営変革に取り組んでいます。

竹内社長

にしけい

にしけい

御社の考え方の根底に触れられた気がします…!

決算の注目ポイントは?

セレンディップ社が発表する決算の注目ポイントは、下の3つです。

それぞれご説明しますね。

売上高と売上成長率

同社では、オーガニックグロースとM&Aグロースの2つの成長を掲げています。このため、成長過程をチェックする指標として「売上高」と「売上成長率」に注目しましょう。

下のグラフは売上高の推移です。濃い灰色の部分が「オーガニックグロース」を、緑色の部分が「M&Aグロース」を表しています。グラフからわかるとおり、同社の売上高はM&Aの影響で階段状に増えていますね。

にしけい

今後も同社の売上高は「階段状に積み上がって行く」と考えられます。オーガニックグロースだけでなく、M&Aグロースによって売上規模が大きくなる点も頭に入れておきたいですね!

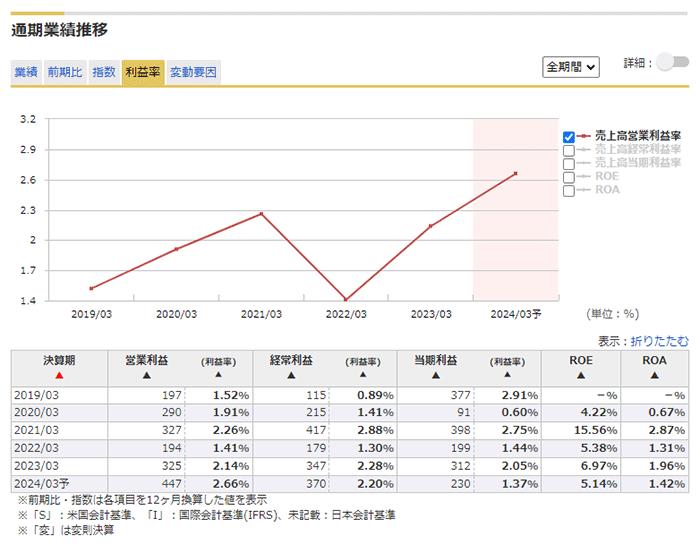

営業利益率

次にチェックすべき指標は「営業利益率」です。2023年3月期時点の営業利益率は2.14%となっています。これは、売上高と営業利益のほとんどが「モノづくり事業」で構成されているためです。

投資フェーズにある「プロフェッショナル・ソリューション事業」や「インベストメント事業」が将来的に実を結べば、営業利益率の上昇が期待できるでしょう。

プロフェッショナル・ソリューション事業のような“コンサルティングビジネス”は、コンサルタントの経験と知識が商売道具です。このため、原材料費が発生する製造業と比べて利益率が高くなります。

したがって、コンサルティングビジネスが成長していけば、その分だけ営業利益率も上昇していくわけですね。

従業員数

チェックすべき指標の3つ目は「従業員数」です。同社では中堅・中小製造業にプロ経営者を派遣して経営改革を進めており、「プロ経営者を確保できているか」が今後の成長を占うためにも重要となります。

また、M&Aグロースによる成長も目指しているため、業容を拡大できているかを確認するためにも、従業員数が重要な指標となるのです。

従業員数は、決算説明資料や有価証券報告書で開示されています。特に決算説明資料には、事業セグメントごとの従業員数が確認可能です。四半期ごとに従業員数を確認し、成長を見守っていきましょう。

今後の成長戦略は?

セレンディップ社では、オーガニックグロースとM&Aグロースの2つの成長を掲げており、今後の成長戦略の中心となっています。

はじめに、成長戦略のメインとなる「M&Aグロース」について、どのように進めていくのかをご紹介しますね。

M&Aグロースを推進

繰り返しの説明となりますが、同社ではM&Aによる業容拡大を進めています。今後もこの方針は変わらず、日本の中堅・中小製造業をM&Aしながら成長する方針です。

中長期的な目標数値としては、連結売上高300億円を掲げています。2023年3月期の売上高が約152億円なので、およそ2倍の成長を見込んでいるようです。

なお、今後の具体的な経営方針をまとめた「中期経営計画」を現在策定中です。決まり次第投資家向けに発表されるそうなので、どのような戦略で、どれくらいの期間で目標とする「連結売上高300億円」を目指すのかに注目ですね。

にしけい

御社が「M&Aグロース」を重視する理由は何ですか?

日本のモノづくり企業や中堅・中小製造業の“新しい在り方”や“成長のロールモデル”になりたいと考えているからです。

竹内社長

日本ではM&Aによって成長する会社が少なく、既存事業の成長を目指して経営する会社が多いと考えられます。このため、日本国内には「M&Aグロース」の知見がほとんどありません。

しかし、M&Aグロースは日本の中堅・中小製造業が成長のための“手段”として役立ちます。なぜなら、M&Aは「時間が買える」ためです。

もちろん「自社で時間とお金を掛けて研究開発する」のが望ましいのですが、研究開発が成功するかどうかは、実際にやってみないとわかりやせんよね。

もし自社が進めようとしている研究開発に先行して取り組んでいる企業があれば、その企業をM&Aしてシェアや人材、特許技術を社内に取り込むのも良い選択肢と言えるでしょう。

この他にも、M&Aを重視する理由があります。

中堅・中小製造業の経営改革では、「モノづくりと経営の統合が必要」です。これを進めるためにも、私たちのように投資先企業を完全子会社化し、100%のリスクを負って経営改革や組織変革に取り組むべきと考えています。

竹内社長

経営改革を進める企業として、コンサルティングファームや外資系ITベンダーがあります。こういった企業は、自分たちで経営改革を進める企業の株式を持たないため、「対処療法的な支援」になってしまいます。

中堅・中小製造業の本質的な成長を実現するためにも、投資先企業を完全子会社化し、リスクを負って経営改革や組織改革を実行する必要があるのです。

以上の理由から、同社では「M&Aグロース」を重視しています。

具体的な方針

M&Aグロースの具体的な方針として、同社では下の2つを掲げています。

具体的な方針

- 中堅・中小製造業のロールアップ※10

- 投資先企業を厳選

※10 ロールアップ(Roll Up)とは、直訳すると「囲い込む」といった意味です。既存の投資先企業に関連した企業をどんどんM&Aしていき、シナジー効果を生み出し利益を最大化させる戦略となります。

それぞれ説明しますね。

中堅・中小製造業のロールアップ

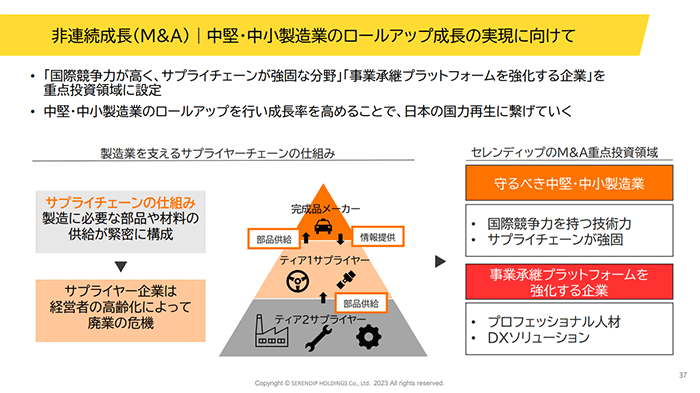

同社では、重点投資領域を下の2つに設定しています。

重点投資領域

- 国際競争力が高く、サプライチェーンが強固な分野

- 事業承継プラットフォームを強化する企業

上の条件を満たす企業を厳選してM&Aすることで、既存投資先の中堅・中小製造業のシナジー効果が期待でき、利益をどんどん大きくしていけるでしょう。また、ロールアップによって成長率を高められるため、日本の国力再生につなげていけると考えているのです。

にしけい

現在は自動車部品メーカーを中心にM&Aをされていますが、今後は他の領域にも進出するのですか?

「国際競争力が高くサプライチェーンが強固な分野」は、自動車産業以外にもあります。具体例として「建設機械」や「医療機器」などがあり、このような領域にも投資していく予定です。現在は自動車部品業に見えてしまいますが、将来的には投資領域が広がると考えてください。

竹内社長

投資先企業を厳選

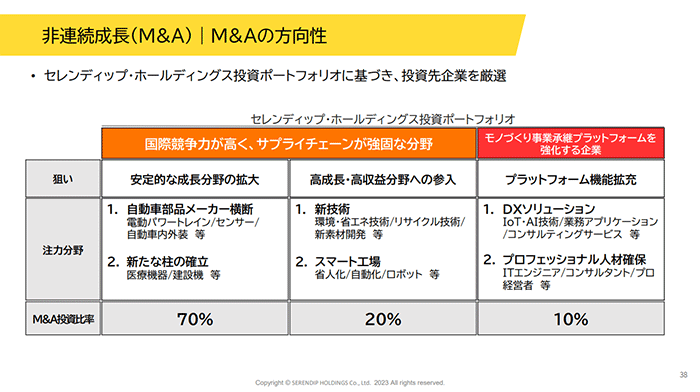

同社では、投資ポートフォリオに基づいて投資先企業を厳選しています。『事業計画及び成長可能性に関する事項の開示』では、具体的な方針が説明されているので、どのようなものか紹介しますね。

まず、M&Aの対象となる企業の条件は、大きく分けて次の2つです。

M&Aの対象になる企業の条件

- 国際競争力が高く、サプライチェーンが強固な分野

- モノづくり事業承継プラットフォームを強化する企業

1つ目の「国際競争力が高く、サプライチェーンが強固な分野」では、モノづくり事業と関連性のある企業が含まれます。

資料の中では、さらに細かく「安定的な成長分野」と「高成長・高収益分野」の2つに分けられているので、具体的にどのような企業があるのか紹介しますね。

「安定的な成長分野」には自動車部品メーカーや医療機器、建設機械が、「高成長・高収益分野」には環境・省エネやリサイクル技術、新素材開発などの新技術を持つ企業、スマート工場に関連した企業が挙げられています。

一方の「モノづくり事業承継プラットフォームを強化する企業」は、DXソリューションやプロフェッショナル人材を確保できる企業が対象です。

投資比率は「国際競争力が高く、サプライチェーンが強固な分野」が9割、「モノづくり事業承継プラットフォームを強化する企業」が1割となっています。

「国際競争力が高く、サプライチェーンが強固な分野」の内訳を見ると、「安定的な成長分野」が7割、「高成長・高収益分野」が2割という構成です。

にしけい

安定的な成長分野への投資が中心になるのですね。その中でも「自動車部品メーカー横断」を掲げられていますが、最近話題の「EV」が台頭してくると、自動車に必要な部品が変わるのではないかと考えられます。

EVの発展によって市場が縮小しない分野の企業を厳選していきます。日本には世界に出て戦える企業が多く存在するので、そういった企業に投資していきたいです。

竹内社長

オーガニック成長の方針

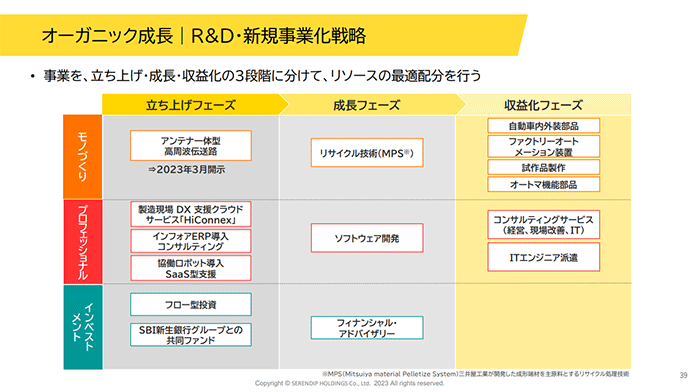

成長戦略の最後に「オーガニックグロース」の方針を説明します。同社では、オーガニックグロースを既存事業やR&D、新規事業による成長としています。

それぞれの事業を「立ち上げ」・「成長」・「収益化」の3つの段階に分け、リソースを最適配分しています。

下のスライドは、同社が展開している事業がどのフェーズにあるのかを示したものです。自動車内外装部品やFA装置、コンサルティングサービスなどが収益化フェーズに入っており、今後収益に貢献すると考えられます。

一方で、立ち上げフェーズにある事業も複数あります。こちらは今後の成長に関わる事業なので、投資をしながら伸ばしていくことになるでしょう。

にしけい

今後は既存事業の収益化に加えて、M&Aによる非連続成長も期待できますね。成長戦略の全体像やゴールが分かると、より鮮明に同社の将来が見えてきそうです。

現在、弊社では中期経営計画を策定中です。できあがり次第投資家のみなさまに向けて発信しますので、それまでお待ちください。弊社が「M&Aグロース」を意識している理由も、それをご覧いただくと分かりやすいと思います。

竹内社長

にしけい

発表が楽しみです!

個人投資家へのメッセージ

にしけい

最後に、個人投資家へのメッセージをお願いいたします!

日本の製造業は「少子高齢化」や「モノづくりの衰退」といった課題に直面しています。課題を解決せずに放置してしまうと、“日本経済の地盤沈下”につながるでしょう。

そこで弊社では「良い形で次の世代に中堅・中小製造業をバトンタッチすること」に取り組み、課題解決に取り組んでいきます。同時にM&Aグロースのロールモデルを目指し、「僕たちも同じようにM&Aで成長したい」と思ってもらえるようにしていきます。

長期的な目線を持って課題解決に取り組むため、投資家のみなさまにも長期的な目線で応援していただきたいです。

竹内社長

にしけい

この度は取材にご協力いただき、ありがとうございました!

セレンディップ社への取材は以上となります。日本の中堅・中小製造業が抱える“後継者不足”を、「事業投資」によって解決しようと取り組んでいる会社です。

後継者不足は今後も続いていくと考えられますし、2023年6月末時点では“製造業の国内回帰”が進んでいることを踏まえると、日本の中堅・中小製造業の技術力に対する重要度が高まっていくでしょう。ぜひ、長期的に応援していきたいですね!

現在「中期経営計画」を策定中です。同社がどのような未来を描いているのか、どのような課題を解決したいのかがわかるので、発表されたらチェックしましょう。また、8月10日には「2024年3月期 第1四半期決算」が発表予定です。どのような決算が出るか楽しみですね!

ひっきー

ひっきー

当サイトでは、上場企業に取材させていただき、事業内容や成長戦略などを株初心者向けにわかりやすく解説した“企業紹介記事”を公開しています。こちらで記事の一覧を公開していますので、ぜひご覧ください。株初心者の方が企業を知るきっかけになれますと幸いです。

また、当サイトの取材を希望される上場企業の担当者様は、お問い合わせフォームからご連絡をお願いいたします。ご連絡をいただいた担当者様に、企業紹介記事の企画概要資料をご送付するほか、取材のご案内をいたします。

ディスクレーマー

当記事では、筆者独自の見解を述べることがありますが、証券およびその他の金融商品の売買や引受けを勧誘する目的ではなく、証券およびその他の金融商品に関する助言や推奨をするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。投資判断等は、自己責任でお願いいたします。

現在は「自動車部品メーカー」が中心となっていますが、今後は他の領域にも手を広げていく計画です。後ほど詳しく説明しますね!