- ホーム

- 株式投資関連のコラム

- ニュース・その他

- 日銀がETFの貸付を決定!株価はどうなる?

日銀がETFの貸付を決定!株価はどうなる?

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

2019年4月25日、日本銀行(以下、日銀)が開いた金融政策決定会合において、今後も金融緩和を続けることを発表しました。いくつか政策が発表されていますが、中でも目をひくのは「ETF貸付制度の導入」です。日銀のETF貸付がおこなわれると、ETF構成銘柄の株価の変動が激しくなります。その理由を説明していきます。

※ETFについての詳しい説明は、ETF(国内ETF)の解説をご覧ください。

日銀が発表した金融政策の中身

日銀が発表した金融政策の中身を、かんたんにご紹介します。

出典:日本銀行

- 1. 日本銀行適格担保の拡充

- 2. 成長基盤強化支援資金供給の利便性向上・利用促進

- 3. 国債補完供給(SLF)の要件緩和

- 4. ETF貸付制度の導入

この中で目をひくのは、4つ目のETF貸付制度の導入です。これは、日銀が持っているETFを、市場参加者に一時的に貸し付ける制度です。これまで、日銀は金融政策の一環として、ETFを大量に買ってきました。2018年には年間で6兆円分のETFを購入しており、「買ったETFをどうするのか」や「ETFの買いすぎで不自然な株価形成となっている」ことが問題となっていました。解決策として、①ETFの購入額を減らす、②ETFを市場で売る、という戦略が検討されていましたが、2019年4月25日に発表された金融政策決定会合の報告書では、新たな戦略として「ETF貸付制度」が登場したのです。

市場では、この発表を受けて、ファーストリテイリング(9983)が下落するなど、投資家が反応しました。日銀の「ETF貸付制度」は、投資家にとってどのような影響があるのでしょうか?一緒に考えてみましょう。

ETF貸付制度が株価に影響を及ぼす?

日銀が持っているETFを貸し付けることによる影響は、「ETF構成銘柄の株価変動が激しくなる」ことです。日銀がETFを貸し出すことで、市場に流通するETFの量が増えます。すると、ETFを取引する人も増えます。

ここで、ETFが連動する指数が上昇する可能性が高まったり、ETFの純資産額と比べて市場価格が安くなったりすると、ETFの需要が高まり、ETFの市場価格が高くなります。ETFの市場価格が上がると、ETFが連動する指数を構成する銘柄の株価に上昇圧力がかかります。

反対に、ETFが連動する指数が下落する可能性が高まったり、ETFの純資産額と比べて市場価格が高くなったりすると、ETFを空売りする人が増えます。その結果、ETFの市場価格が安くなるのです。ETFの市場価格が下がると、ETFが連動する指数を構成する銘柄の株価に下落圧力がかかります。

※空売りについての詳しい説明は、信用取引とは?をご覧ください。

つまり、日銀がETFの貸付制度をおこなうことで、ETFを持っている人だけでなく、ETFに組み入れられている銘柄を持っている人にも、影響が及んでしまうのです。

ETFに組み入れらている銘柄は、ファーストリテイリングやトヨタ自動車など、会社の規模が大きく、日経平均株価に採用されるような銘柄です。会社の規模が小さい中小型株は含まれていません。日銀のETF貸付によって、このような大型株の株価が影響を受けることになるでしょう。

実際、この政策決定を受けて、ETF組み入れ銘柄として有名なファーストリテイリング(9983)は、一時株価が下がりました。なぜ、ETFの価格が変動すると、組み入れ銘柄の株価も影響を受けるのでしょうか。その理由をご説明します。

ETFの売買で組み入れ銘柄の株価が上下する仕組み

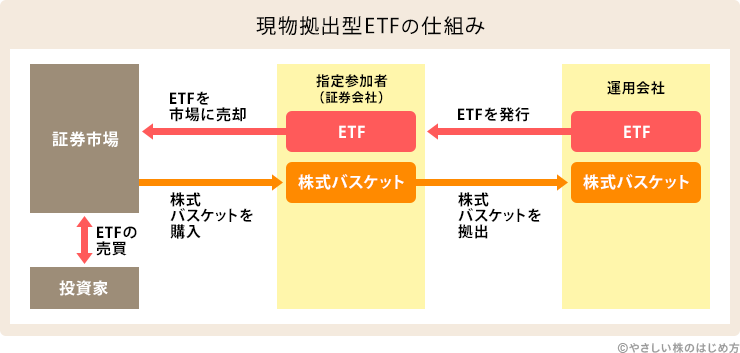

日銀のETF貸付がおこなわれると、ETF構成銘柄の株価の変動が激しくなります。その仕組みを理解するには、ETFがどのようにできているかを知る必要があります。今回は、現物株バスケット(後ほど解説)に基づいた現物拠出型ETFの仕組みについて説明します。

ETFを作るときは、下のような手順を踏みます。

- 証券会社が市場で買った株式をまとめて「現物株バスケット」を作り、運用会社に渡す

- 証券会社から受け取った現物株バスケットをもとに、運用会社がETFを作る

- 証券会社は、運用会社からETFを受け取る(正確には、持分を示す「受益証券」を受け取る)

- ETFを証券取引所に売却

このような手順を踏むことで、投資家は市場でETFを買うことができるのです。

手順①で作る「現物株バスケット」とは、ETFを作りたいと考えている証券会社が、市場で買い集めた株式をまとめたものを指します。たとえば、日経平均に連動するETFの場合は、日経平均採用銘柄であるトヨタ自動車やソフトバンクグループ、ファーストリテイリングなどが、現物株バスケットに組み入れられます。現物株バスケットの価格は、純資産額と呼ばれます。これは、ETFを市場で買うときの市場価格とは別物です。ETFには、元となる現物株バスケットの「純資産額」と、取引のときに付く「市場価格」の2種類の価格があるので、注意してくださいね。

<現物株バスケットのイメージ図>

また、ETFの市場価格は現物株バスケットの価格と基本的に一致していなければなりません。しかし、ETFは市場で取引できるため、需要と供給によって市場価格は日々変化するのが特徴です。そこで、証券会社が市場価格と現物株バスケットの価格を一致させるための取引をします。

ETFの価格が上がると、証券会社は現物株バスケットの価格を市場価格と一致させるため、市場から新たに株を買い、現物株バスケットを作ります。そして、運用会社で新しいETFを発行してもらい、市場に流通させるのです。つまり、現物株バスケットを作る際に、証券会社が株を買うため、ETFが連動する指数に組み入れられている銘柄の株価に上昇圧力がかかるというわけです。

反対に、ETFが空売りされると、ETFの市場価格が下がります。すると、機関投資家はETFを市場で大量に買い、運用会社が持つ現物株バスケットと交換します。機関投資家は現物株を安く手に入れることができるので、そのまま市場で売却すれば、購入価格と市場価格の差を利益として手に入れることができるのです。このことを、裁定取引(さいていとりひき)といいます。機関投資家の裁定取引がおこなわれると、ETFを構成する銘柄に売り圧力がかかってしまうのです。

以上から、日銀のETF貸付がおこなわれると、ETF構成銘柄の株価の変動幅が大きくなると言えます。

2020年6月12日より、日銀のETF貸し付けがスタート

2020年6月12日から、日銀が保有するETFの証券会社への貸し付けが始まりました。ETFの貸し付けは毎日おこなわれ、金融機関は現金を担保に最長1年間ETFを借りられます。

現在、日銀では新型コロナウイルスの感染拡大による金融市場の混乱に対応するため、ETFを積極的に買っています。さらに、購入枠の上限を年間12兆円に引き上げたこともあり、どんどん日銀のETF保有割合が高まっている状況です。

そのため、市場ではETFの流動性が低下してきており、投資家が機動的に取引しにくい状況となっています。投資家が機動的に取引できるようにするため、日銀はETFを証券会社に貸し付け、流動性を高めようとしているのです。

ETFの売買がしやすくなる半面、ETF構成銘柄の株価の動きが激しくなる副作用もあります。トヨタ自動車(7203)やソフトバンクグループ(9984)、ファナック(6954)といったETF構成銘柄に投資する場合は、値動きに注意しておきましょう。ETF構成銘柄は、日本取引所グループの「ETF銘柄一覧」に載っている“パンフレット”で確認できます。