- ホーム

- IRTV書き起こし記事のまとめ

- interviews書き起こし記事のまとめ

- 【Individual Investors1on1】投資家まことん様がブロードエンタープライズ社のIRを深掘り!(前編)

【Individual Investors1on1】投資家まことん様がブロードエンタープライズ社のIRを深掘り!(前編)

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2024年3月11日

ブロードエンタープライズ(4415)の中西社長と、個人投資家まことん様の質疑応答をIRTV※1で公開しています。

※1 IRTVとは、IR Robotics社が運営する“投資家と企業をつなぐ上場企業のIR動画メディア”です。決算情報から事業モデル・経営戦略・成長可能性まで、トップ自らがわかりやすく、かつタイムリーに解説しています。

この記事は、IRTVの動画内容を書き起こししたものです。動画の内容を文字で確認したいときに、ぜひご活用ください!

(出典:IRTV for YouTube)

新企画 Individual Investors1on1

IRTV : 本日は、新企画である上場企業と個人投資家の対談です。「Individual Investors 1on1」の記念すべき初回のゲストをご紹介いたします。ゲストは、ブロードエンタープライズ(4415)の中西社長です。よろしくお願いします。

中西様 : よろしくお願いします。

IRTV : ブロードエンタープライズ社は、賃貸マンション向けの全戸一括型インターネットサービスを主力としている企業様です。

個人投資家のゲストは、年間70回以上株主総会に足を運んでいらっしゃる、まことん様にお越しいただきました。

まことん様 : よろしくお願いします。

ブロードエンタープライズ社の会社概要

IRTV : 今回まことん様には、中西社長に対して様々な質問をしていただきたいと思います。その前に、中西社長から会社概要をかんたんにご説明いただけますでしょうか。

中西様 : 弊社は2000年12月15日に設立した会社で、創業23周年になります。当時、私は26歳だったのですが、そこから23年経ちまして、50歳目前になりました。

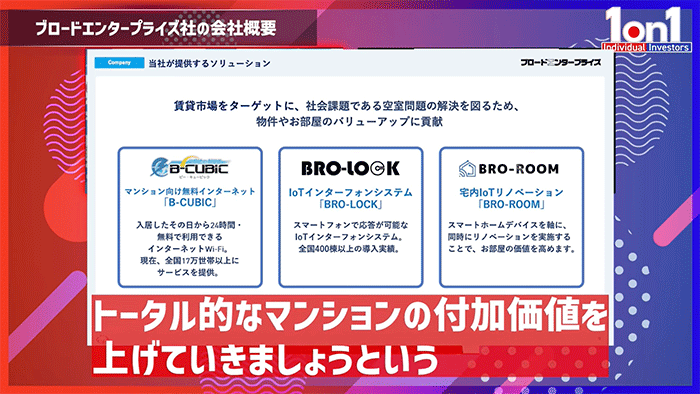

本社は大阪に構えており、拠点としては東京、横浜、名古屋、大阪、神戸、広島、福岡という形で全国展開しております。従業員数は大体130名ぐらいです。事業内容は、主に賃貸マンション向けにインターネットWi-Fiサービスを展開しております。

また、付加価値を高めるために、IoT※2のインターホンや宅内フォームIoTなどのサービス、あとはマンション等のリノベーションも提供しています。トータルでマンションの付加価値を上げるためのお手伝いをしている会社です。

※2 IoT(Internet of Things)とは、デバイスや機器がインターネットを通じて相互に接続され、データを収集・共有し合い、相互に通信することを指します。

創業・上場の経緯

IRTV : インターネットのどの部分に着目して事業をはじめられ、どのような経緯で上場されたのでしょうか。

中西様 : 創業時はマンション向けではなく、法人オフィス向けの通信サービスを提供していたのですが、2003年からNTTの「Bフレッツ」の販売をはじめたことがきっかけで、マンション業界で展開していくことになりました。

上場を意識したのは2018年頃からです。昔仲良くしていた同業他社様も、2018年に上場されました。ビジネスを拡大していくにあたって、社員たちを守るという観点から、今までの経営では先がどうなるかわからないという不安もありました。そこで、規模を拡大してどんどん強い会社にしようと決意したのです。

2019年から本格的に上場準備をはじめて、2021年12月に当時の東証マザーズ※3に上場しました。

※3 東証マザーズは、2022年4月の市場再編で廃止となりました。現在は、「東証プライム」、「東証スタンダード」、「東証グロース」に再編され、株式会社ブロードエンタープライズは、高い成長可能性を持つ企業を対象としたグロース市場に上場しています。

IRTV : ありがとうございます。では、まことん様からご質問をお願いできますでしょうか。

中期経営計画に対する所見

まことん様 : 投資家のまことんです。貴社は、決算説明会を個人投資家向けに開催されていますね。この説明会は、今後も続けていただきたいです。それでは、3Q決算説明の内容について2点質問します。

決算説明会の中で質問は出尽くしたと考えていますが、深掘りしたほうが良いと思ったのが、来年3月までに開示すると言われている中計(中期経営計画)※4の実現に関するヒントです。

※4 中経とは、中期経営計画の略称で、企業が将来の期間(通常は3年~5年程度)における戦略や数値目標を設定した事業計画です。

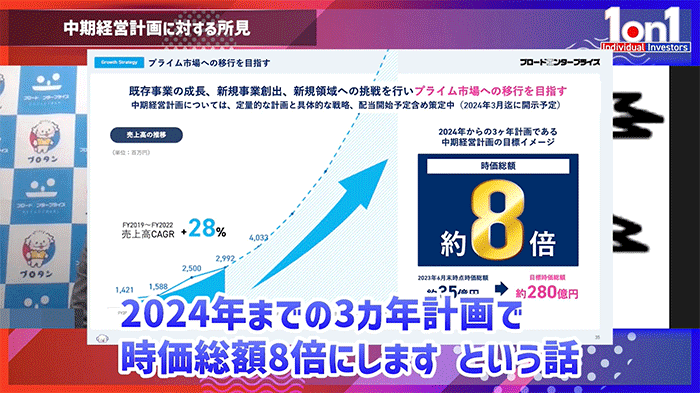

2024年までの3カ年計画で「時価総額を8倍にする」という話ですが、実際、時価総額8倍にすると言っても株価次第なので、売上と利益と期待がそこに乗っからないとむずかしいのではないでしょうか。

まことん様 : おそらく、それを中期経営計画でお話しされる予定なのだと思いますが、今の段階で話せることをお聞きしたいです。特に蓋然性※5についてです。

※5 蓋然性(がいぜんせい)とは、確実性の度合いのことを指します。

中西社長のYouTubeを拝見していると、期待感モリモリな感じではあります。しかし、蓋然性が少しわかりにくかったので、インターネットサービス「B-CUBIC」を軸にしたIoTデバイスの販売を展開する「B-CUBIC Next」事業が、今後3カ年でどこまで伸びるのかを聞かせてください。

中西様 : 時価総額8倍を中期経営計画に盛り込んで発表するというのは決まっています。その中で、定量的※6な部分や、実際何に取り組んでいくのかを細かく発表する予定です。今日は方向性の話をさせていただきます。

※6 定量的とは、数値化できる情報のことを指します。逆に、定性的は数値化できない情報のことを指します。

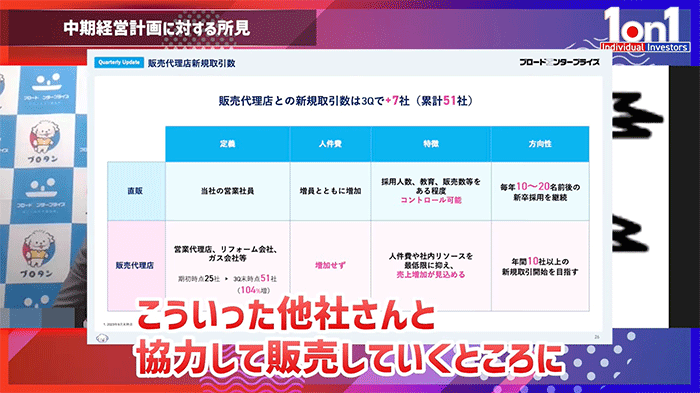

弊社としては、「B-CUBIC Next」「BRO-LOCK」「BRO-ROOM」という3本柱で展開している既存事業を伸ばしていきます。この中で、当社が特に力を入れるのがBRO-ROOMです。

BRO-ROOMに関しては、後ほどご質問あるかもしれませんが、B-CUBIC Nextは同業他社様がいるなど、まさにレッドオーシャン※7の状況です。BRO-LOCKに関しても、他社様がいるのでレッドオーシャンとなります。

※7 レッドオーシャンとは、競争が激しい市場のことを指します。

まことん様 : そうですね。

中西様 : ただし、BRO-ROOMはブルーオーシャン※8なので、今後どんどん伸ばしていく計画です。弊社は、今まで直販メインで販売してきたのですが、販売代理店などの他社様と協力して販売することに力を入れていきます。来期は特に注力していき、販管費※9(自社のリソース)を極力使わず、他社様にお願いする予定です。

※8 ブルーオーシャンとは、競争がまだ発生していないか、少ない状況を指します。

※9 販管費とは、販売費及び一般管理費の略で、商品を販売または管理するのにかかる経費を指します。

中西様 : 一方、他社様(販売代理店)にも利益を取っていただくようなスキームにすることで、Win-Winの関係性を作り、どんどん拡販していきたいと考えています。あとは、4つ目の柱として新規事業を仕込んでいる最中です。

M&Aについては相手企業を見つけなければいけないので、「何社M&Aします」と宣言するのはむずかしいのですが、「こういった会社さんと組みたい」といった具体的な話を仲介会社様に依頼している状況です。良いお話があれば進めていきます。

その上で「時価総額8倍」と宣言したのです。その先にはプライム上場があるので、頑張っていきます。

まことん様 : 「3カ年でプライムに行くぞ」という気合が入った感じになるのでしょうか。

中西様 : プライム市場にギリギリで上場すると落ちてしまうデメリットもあるので、3年後以降の市場環境や我々の時価総額を見ながら決めていく形になります。

まことん様 : 「B-CUBIC NextをBRO-ROOMが超える」というイメージはありますか。

中西様 : あります。

まことん様 : BRO-ROOMに期待したいところです。

中西様 : B-CUBIC Nextに関しては、2005年から取り組んでいる事業ということもあり、提携先も多い上、こちらから営業を積極的にかけなくても、一定の受注が取れます。

一方、BRO-ROOMには、営業社員、販売代理店さんを含めて、できる限りのリソースを振り向けます。

まことん様 : なるほど。わかりました。

自己資本比率に対して考えていること

まことん様 : もう1点、自己資本比率※10について質問があります。

※10 自己資本比率とは、総資産のうち自己資本の占める割合を指します。自己資本比率の高い企業は、銀行などからの借入に依存することなく、健全な経営をしていることを示す指標となっています。

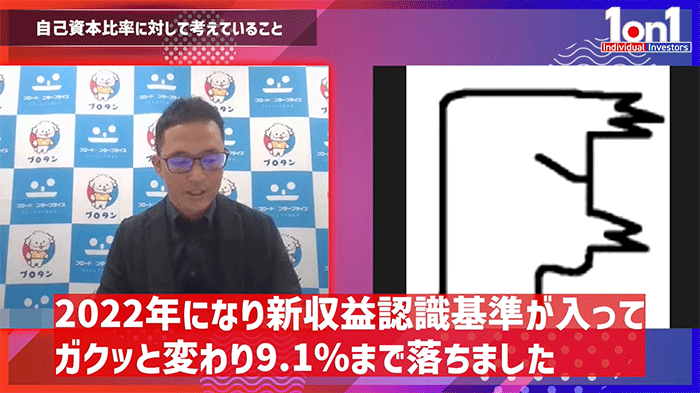

貴社の自己資本比率に対する考え方に対して少し疑問を抱いており、特に3Q時点の自己資本比率11%は、上場会社の中では低くなります。自己資本比率が低い理由として、会計基準変更の影響などがあったのは理解できるのですが、一般的には自己資本比率が低いと銀行からの借り入れ条件がきびしくなります。

私としては、自己資本比率で20%ぐらいは最低限欲しいところです。自己資本比率の安定ラインについて、どのようにお考えでしょうか。

中西様 : 自己資本比率に関しましては、隣にいるCFO(最高財務責任者)の渡邊より回答いたします。なお、中期経営計画には、定量的な自己資本比率の数値を盛り込みます。

まことん様 : 自己資本比率の数値次第では、リスクテイク※11できる人が少なくなってくるので、やはり数値として公表してほしいですね。自己資本比率については、2023年8月に開示された2023年12月期第2四半期決算説明動画が参考になります。

※11 リスクテイクとは、リスクを取って投資することを指します。

渡邊様 : こんにちは、執行役員の渡邊です。弊社の自己資本比率は、元々2021年までは47.6%あり、ほぼ実態に近い形です。2022年になって新収益認識基準※12が適用になり、自己資本比率9.1%まで落ちました。

※12 新収益認識基準とは、企業の売上が「いつ」、「どのように」認識され、財務諸表にどのように反映されるかを定めた会計基準を指します。2021年4月以降の事業年度から適用開始となっています。

渡邊様 : 自己資本比率の話をするときは、負債と資本のバランスで見る必要があります。会計基準の変更によって、負債の勘定にある前受金※13が増加しました。一方、資本の利益剰余金※14はガクッと減ったのです。

※13 前受金とは、商品やサービス提供前に顧客から代金の一部として受け取るお金です。売上高は商品の提供後に計上されますが、前受金はその仮の処理として使われる勘定科目であり、貸借対照表の「負債の部」に計上されます。

※14 利益剰余金とは、企業が稼いだ利益を分配せずに積み立てたお金で、内部留保とも言います。貸借対照表の「純資産の部」に計上される勘定科目です。

前受金は、負債ではなく将来の収益が繰り延べられたものなので、時間の経過につれてどんどん減っていきます。前受金が売上に変わっていくイメージです。負債はどんどん減り、純資産は利益が積み上がっていくため、自己資本比率は回復傾向にあるのです。

弊社内で自己資本比率をシミュレーションしたところ、「債権の流動化がうまくいく」+「利益がうまく積み上がっていく」という想定をした場合、自己資本比率は来年度に20%超となります。2026年度には30%台になる想定です。

まことん様 : なるほど。やはり「初期導入費用0円プラン」を前に出せば出すほど、財務的には今以上に自己資本を圧迫します。本当は成長しているのに、営業キャッシュフローがマイナスで、フリーキャッシュフローも全然貯まらないとなると、投資家の方にネガティブな印象を持たれるのが嫌ですね。

自己資本比率を20%まで上昇させるには、「債権流動化※15」がうまくいくことが前提になるのでしょうか。

※15 債権流動化とは、債権を売って資金調達をおこなうことを指します。

渡邊様 : そうですね。「初期費用0円プラン」が増えれば増えるほど、売掛金が増えていきます。売掛金が増えるとそれに対応した借入が増えるので、何もしなければだんだんときびしくなります。ここで債権流動化をおこなえば、売掛金が減少し、得たキャッシュで借入金を減らせるので、売掛金と負債が両建てで減少していきます。

まことん様 : その速度感が気になります。売掛金を貯めて債権化する場合、スピード感がないと、個人投資家から「営業キャッシュフローのマイナスが大きい」とネガティブに見られてしまいそうです。

渡邊様 : 弊社としては、できるだけ債権を貯めて流動化したいと考えています。しかし、投資家の皆様にとっては自己資本比率が気になると思うので、期末に近い時点での流動化を考えています。これによって、売掛金と借入金を減らせます。

まことん様 : なるほど。大体年2回ぐらいの感じでしょうか。

渡邊様 : そうですね。資金繰り次第ですが、できれば年2回、期末に近い形ですね。

まことん様 : 私のイメージでは、リーマン・ショック時のように、“積み重なった債権で自己資本比率が悪化して倒産する”イメージを持っている投資家が多いと感じます。

ブロードエンタープライズ社の債権は(リーマン・ショックを引き起こした債権とは)種類が全然違うことを投資家の方々に知ってもらうためにも、もう少し言葉で説明したほうが良いと感じました。

おそらく、この手の契約はコベナンツ条項※16が関連すると考えられますが、現時点で話せることはありますか。

※16 コベナンツ条項とは、社債発行や融資による資金調達の際、契約書に記載される債務者側の義務や制限などの特約条項を指します。

渡邊様 : 当座貸越※17を現在合計で35億円組んでくださっているのですが、通常、このような枠を設定するときは、コベナンツ条項が付きます。しかし、弊社にはコベナンツ条項が一切付いていない状況です。

※17 当座貸越とは、あらかじめ約定した一定の限度額および期間の範囲内であれば、いつでも当座預金残高を超えて振り出された小切手の支払いを認める貸付のことを指します。

まことん様 : それは、金融機関からかなり信用されているからでしょうか。

渡邊様 : そうですね。金融機関のみなさんは弊社のビジネスモデルをよく理解していただいます。

まことん様 : では、「今後もそのあたりは気にする必要はありません」のようなメッセージを出せると、投資家の方も安心して見てもらえるのかなというイメージでよろしいでしょうか。

渡邊様 : はい、大丈夫です。

まことん様 : わかりました。ありがとうございます。

渡邊様 : ありがとうございます。

機関投資家との質疑応答について

まことん様 : 3Q決算のとき、「機関投資家とのミーティングでどのようなことを聞かれましたか」との質問がありました。そのときは「昨日の今日だからないよ」とのことでしたが、時間が経って状況も少し変わりましたので、ぜひ聞かせていただけますでしょうか。

畑江様 : はじめまして、執行役員の畑江です。よろしくお願いします。

まことん様 : よろしくお願いします。

畑江様 : 実は今日も機関投資家さんと1on1で話をさせていただきました。3Qのときに一番よく聞かれたのは、通期の見通しですね。これ以外ですと、B-CUBIC NextとBRO-ROOMに関して質問がありました。

まことん様 : BRO-ROOMについて、機関投資家はどのあたりを聞かれていましたか。

畑江様 : BRO-ROOMに関する質問は、「3Qまでは売上高見込みの2億5,000万円に届きそうにありませんが、これはそういうものなのでしょうか」という内容です。この質問に対する回答として、弊社はそもそも1Q・2Qは営業活動をほぼしておらず、受注残※18で取り組んでおり、3Qから営業を再開したことを説明しました。

※18 受注残とは、顧客から注文を受けているが、未処理の注文の量や金額を指します。

畑江様 : リフォーム工事はすぐ着工とはならないので、4Q以降にまとまっています。以上の理由から売上高2億5,000万円を見込んでおり、計画どおりに進捗している状況です。

まことん様 : BRO-ROOMの計画は、B-CUBIC Nextよりもズレることがあると見たほうがいいでしょうか。

畑江様 : 今のところは大きくズレることはありません。マンションの戸数で言うと、15~20部屋程度のリフォーム工事をおこなう時があります。この場合、1期工事、2期工事、3期工事のようにスケジューリングが下りてきます。

まことん様 : なるほど。イメージはつきやすくなるという話ですね。

畑江様 : 現段階ではそうですね。ただ、資材の遅れなどがリスク要因として考えられます。弊社としては、そのあたりを気にしながら見ているという状態ですね。

まことん様 : はい、わかりました。

前編の内容は以上となります。後編では、BRO-ROOMのブルーオーシャン戦略や、株式分割+優待の意図について説明されています。ぜひ、後編の記事も合わせてご覧ください。

IRTVをチェック!

IRTVでは、このほかにも上場企業の経営者との対談動画をアップしています。企業の事業内容はもちろん、今後の成長戦略を読み解くヒントがたくさん散りばめられているので、個人投資家のみなさまにぜひご覧いただきたいメディアです!

<IRTVをチェック!>

ディスクレーマー

当記事では、筆者独自の見解を述べることがありますが、証券およびその他の金融商品の売買や引受けを勧誘する目的ではなく、証券およびその他の金融商品に関する助言や推奨をするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。投資判断等は、自己責任でお願いいたします。