- ホーム

- 株式投資関連のコラム

- 株式用語

- 逆イールドとは?発生や解消後株価はどうなる?暴落するのか、リセッションの確率・期間を解説

逆イールドとは?発生や解消後株価はどうなる?暴落するのか、リセッションの確率・期間を解説

![]() 担当:にしけい

担当:にしけい

最終更新日:2025年2月28日

株式市場では、2025年2月に逆イールドが再度発生したことが話題になりました。逆イールドの発生や解消はリセッション(景気後退)を示すものであり、投資家の間では景気の先行きを心配する声も出てきています。

このコラムでは、逆イールドが発生する仕組みや解消する理由、その後の株価の動きなどをわかりやすく解説します。

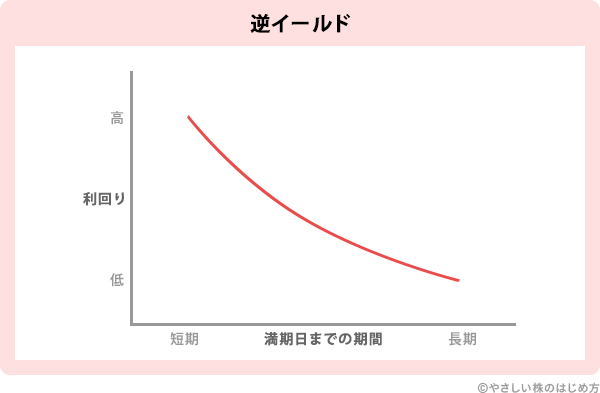

逆イールドとは?

逆イールドとは、国債の短期金利が長期金利よりも高くなった状態を表す用語です。リセッションに陥る前のシグナルとして有名で、満期日までの期間ごとの金利を線で結んだ「イールド・カーブ」は右下がりになります。

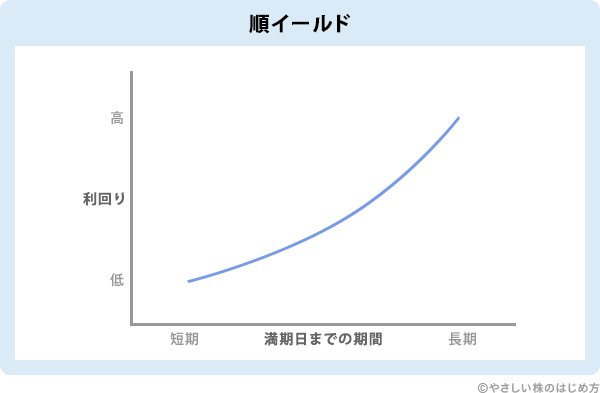

通常、国債の金利は短期金利が長期金利よりも低く、イールド・カーブは下の図のように右上がりになっています(これを「順イールド」と呼びます)。

逆イールドは、通常時の短期金利と長期金利の高さが逆転した状態となるため、名前に「逆」が付いているわけですね。

通常時の短期金利と長期金利の関係

ここで、通常時の短期金利と長期金利の関係について説明します。先ほど、国債の金利は短期金利が長期金利よりも低くなっているとお伝えしました。なぜ同じ国債なのに金利が異なるかというと、満期日までの期間が長くなるほど、リスクが高くなるためです。

国債は国が発行する借用証書なので、国債の買い手から国にお金を貸し付けている状態となります。国債の買い手はお金を貸し付けている期間中に金利を受け取り、期限が来たら貸し付けていたお金を返してもらう仕組みです。

「国債の満期日までの期間が長くなるほどリスクが高い」という点を理解するために、満期日までの期間が1か月の短期国債と30年の長期国債の2つに投資する場合を考えてみましょう。

1か月の短期国債 vs 30年の長期国債

あなたは100万円を米国債に投資しようと考えています。来月償還される1か月物と30年後に償還される30年物の国債が選べるとしたら、どちらのリスクが高いと思いますか?

どちらのリスクが高い?

- 1か月物の短期国債

- 30年物の長期国債

おそらく多くの方が「30年物の国債」と答えるのではないでしょうか。理由は、30年の間に米国の経済がどのように変化するかが見通せず、インフレ率や経済成長率、政策変更などが国債価格に影響を及ぼす可能性があるためです。

一方、1か月間であれば劇的な変化を遂げる可能性は低いでしょう。このため、長期国債と比べて短期国債のほうが、価格変動のリスクが小さいと言えます。

短期国債と長期国債の取引量も異なります。一般的に短期国債は長期国債よりも取引量が多く、流動性も高くなっているのです。

ここまでの議論を整理すると、国債の期間が長くなるほど、価格変動リスクや流動性リスクが高くなっていると言えます。

| 短期国債 | 長期国債 | |

|---|---|---|

| 価格変動リスク | 低い | 高い |

| 流動性リスク | 低い | 高い |

それでは、リスクの高い長期国債に対して投資家はどのような要求をするでしょうか?

ハイリスク・ハイリターンの原則

投資家はリスクの高い金融商品に対して、高いリターンを求めます。このことをファイナンス用語で「ハイリスク・ハイリターンの原則」と呼びます。

国債の利回りについても同じです。リスクの高い長期国債ほど投資家は高いリターンを求めます。このため、長期国債は短期国債よりも金利が高く設定されているのです。なお、投資家が要求するリターン(上乗せ金利)のことを、専門用語で「タームプレミアム」と呼びます。

それでは、なぜ逆イールドが発生するのでしょうか?そのメカニズムを説明します。

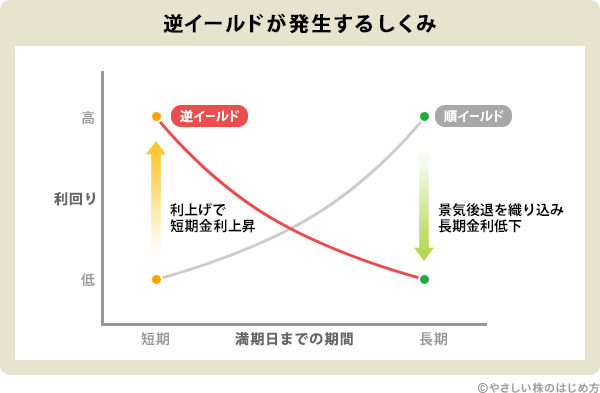

逆イールドが発生する仕組み

逆イールドは「①中央銀行※1による利上げで短期金利が上昇」し、「②リセッションを織り込み長期金利が低下」することで発生します。

※1 中央銀行とは、国の金融機構の中核となる機関です。その国で銀行券(紙幣・貨幣)を発行したり(発券銀行)、市中の銀行に対して資金を貸し出したり(銀行の銀行)、政府の資金を管理したり(政府の銀行)します。日本では日本銀行が、アメリカではFRBが中央銀行にあたります。

①中央銀行による利上げで短期金利が上昇

逆イールドが発生する理由の1つ目は、中央銀行による利上げで短期金利が上昇するからです。

この話を理解するためには、中央銀行と短期金利の関係を理解する必要があります。中央銀行は国の金融の中核となる機関で、景気を安定させる役割が与えられています。具体的には、中央銀行が金利を上げ下げすることによって景気を調整する仕組みです。

中央銀行が操作する金利は「政策金利」と呼ばれ、米国では「FF金利※2(エフエフきんり)」、日本では「無担保コールレート(オーバーナイト物)」と呼ばれるものを操作します。

※2 FF金利とは、「Federal Funds Rate(フェデラル・ファンド・レート)」の略語です。フェデラル・ファンドとは、アメリカの市中銀行が連邦中央銀行に預けている無利息の準備預金を指します。

政策金利と短期金利は連動しているため、政策金利を引き上げれば短期金利も上昇し、反対に政策金利を引き下げれば短期金利も低下する仕組みです。

それでは、中央銀行はどのような場合に政策金利を操作するのでしょうか。下の表のとおり、景気が過熱した場合に政策金利を引き上げ、景気の減速を止める場合に政策金利を引き下げます。

| 景気の過熱を抑える | 景気の減速を止める | |

|---|---|---|

| 中央銀行の行動 | 金利を引き上げる(利上げ) | 金利を引き下げる(利下げ) |

話を逆イールドの発生に戻します。逆イールドは中央銀行が利上げした場合に発生するとお伝えしましたね。つまり、中央銀行が景気の過熱を抑えたいと考えて行動した場合に逆イールドが発生するのです。

政策金利の引き上げは景気の過熱を抑える効果がありますが、通常1~3年ほど金融引き締めの状態が続くため、その間に景気が減速するどころかリセッションに陥ってしまうケースが多くあります。このため、リセッションに陥る前のシグナルとして、逆イールドが発生すると言われているのです。

②リセッションを織り込み長期金利が低下

逆イールドが発生するもう1つの理由として、リセッションを織り込み長期金利が低下することが挙げられます。

「①中央銀行による利上げで短期金利が上昇」でお伝えしたように、政策金利の引き上げは通常1~3年ほど続くため、景気を減速させるどころか悪化させてしまい、リセッションに陥るケースが多くあります。

このため、中央銀行が利上げした場合、市場は将来的なリセッションを織り込みはじめます。リセッションに陥った場合、中央銀行は景気を回復させるために利下げをおこなうと考えられるため、長期的には金利が低下すると予想されるのです。

長期金利は将来の金利見通しを織り込んで動きます。利上げによってリセッションと将来的な利下げが織り込まれると、長期金利が低下し、逆イールドが発生する仕組みです。

なお、逆イールドが発生した後、しばらくすると解消に向かいます。どのようなメカニズムで逆イールドが解消するのか、次のセクションで説明しますね。

逆イールドが解消する仕組み

逆イールドの解消には、下記2つのパターンが存在します。

それぞれ説明しますね。

①短期金利が低下するケース

短期金利の低下によって逆イールドが解消するケースを紹介します。なお、このケースは専門用語で「ブルスティープニング※3」と呼ばれています。

※3 ブルスティープニングは、価格の上昇を表す「ブル」と、短期金利や中期金利、長期金利を線で結んだ曲線(イールド・カーブ)の傾きが急になることを表す「スティープニング」を合わせたものです。短期金利の低下は短期国債の価格上昇を意味するため、このように呼ばれています。ちなみに、「ブル(Bull)」は雄牛を表し、角を下から上へ突き上げる仕草から相場が上昇していることを表します。

「逆イールドが発生する仕組み」の部分で、中央銀行が景気の過熱を抑えるために政策金利を引き上げ、それが短期金利の上昇へとつながることを説明しました。しかし、利上げは通常1~3年程度続くため、その間に景気が減速してしまいます。

中央銀行には景気を安定させる役割があるため、リセッションが近づいていることが明らかになると、景気を回復させるために政策金利を引き下げます。この結果、短期金利が長期金利よりも低くなり、逆イールドが解消します。

②長期金利が上昇するケース

続いて、長期金利の上昇によって逆イールドが解消するケースを紹介しましょう。このケースは、専門用語で「ベアスティープニング※4」と呼ばれています。

※4 ベアスティープニングは、価格の下落を表す「ベア」と、イールド・カーブの傾きが急になることを表す「スティープニング」を合わせたものです。長期金利の上昇は長期国債の価格下落を意味するため、このように呼ばれています。ちなみに、「ベア(Bear)」は熊を表し、前足を上から下に振り下ろす仕草から相場が下落していることを表します。

ベアスティープニングは、景気回復の兆しが見えてきた場合に発生します。この場合、市場では将来的な景気の過熱と中央銀行による政策金利の引き上げを織り込みます。長期金利は将来の金利見通しに連動するため、長期金利が上昇する仕組みです。

逆イールド解消後の株価

逆イールド解消後、株価は下落する可能性が高いと考えられます。実際に逆イールドが解消した2000年12月以降と2007年6月以降のS&P500の推移を見てみましょう。

下のチャートは、逆イールドが解消した2000年12月※5のイールド・カーブの状態(左側)とS&P500(右側)の推移です。S&P500のチャートに表示されている赤色の線が逆イールドが解消した2000年12月を表しています。その後、株価は2002年にかけて下落している様子がわかりますね。

※5 2000年12月時点のイールド・カーブを見ると、逆イールドのままとなっています。12月はピンポイントで「18日時点」のデータしか見られないので逆イールド解消が確認できませんが、2001年1月以降は順イールドに戻っているので、あまり気にせず読み進めてください。

出典:StockCharts|Dynamic Yield Curve

続いて、2007年6月のイールド・カーブと株価の推移を見ていきましょう。この時も逆イールド解消後に株価が下落しました。

出典:StockCharts|Dynamic Yield Curve

以上から、逆イールド解消後に株価が下落する可能性が高いと言えます。

リセッションの確率

次に、逆イールド解消後のリセッション確率について説明します。過去のデータを基に考えると、逆イールド解消後のリセッション確率はほぼ100%です。

下の表をご覧ください。米国では過去6回、逆イールドが発生しました。1980年5月と1982年7月はリセッション期間中に逆イールドが解消、それ以外は逆イールド解消後にリセッション入りとなっています。

| 逆イールド解消 | リセッション期間 | 備考 |

|---|---|---|

| 1980年5月 | 1980年1~7月 | リセッション期間中に逆イールド解消 |

| 1982年7月 | 1981年7月~1982年11月 | リセッション期間中に逆イールド解消 |

| 1990年3月 | 1990年7月~1991年3月 | リセッション前に逆イールド解消 |

| 2000年12月 | 2001年3月~11月 | リセッション前に逆イールド解消 |

| 2007年6月 | 2007年12月~2009年6月 | リセッション前に逆イールド解消 |

| 2019年8月 | 2020年2~4月 | リセッション前に逆イールド解消 |

サンプル数が多くないので「必ずリセッションに陥る」とは言い切れませんが、かなり確率は高いと考えても良いのではないでしょうか。この際、失業率や雇用者数の推移などの経済指標も合わせて確認し、経済状況と合わせて判断する必要があります。

逆イールド解消からリセッションまでの期間

逆イールド解消からリセッションまでの期間は、3~6か月程度だと考えられます。

先ほど紹介した逆イールド解消とリセッション期間の表のうち、逆イールド解消後にリセッションに陥った4つの事例に注目して、逆イールド解消からリセッション入りまでのタイムラグを計算してみました。

| 逆イールド解消 | リセッション入り | タイムラグ |

|---|---|---|

| 1990年3月 | 1990年7月 | 4か月 |

| 2000年12月 | 2001年3月 | 3か月 |

| 2007年6月 | 2007年12月 | 6か月 |

| 2019年8月 | 2020年2月 | 6か月 |

計算結果によると、逆イールド解消から3~6か月程度でリセッション入りしていることがわかります。

2024年9月の逆イールド解消とリセッション入りの予想

2024年9月に逆イールドが解消したので、今回も同様のタイムラグがあるとすると、リセッション入りは2024年12月~2025年3月頃となりそうです。

しかし、リセッション期間中に逆イールドが解消するケースもあります。すでにリセッション期間に入っている可能性も念頭に置いておきたいですね。

リセッション入りを示す指標

実は、「サーム・ルール」と呼ばれる指標がリセッション入りを示しています。サーム・ルールとは、失業率の3か月移動平均が過去12か月の最低値から0.50pt以上上昇した場合、米国がリセッションに陥っていることを示唆するものです。

2024年7月に0.53、2024年8月に0.57となっており、リセッションに陥っていることを物語っています。実際に1980年以降の推移を確認しましょう。折れ線グラフがサーム・ルールの数値を、灰色の背景がリセッション期間を示しています。サーム・ルールが上昇するとリセッション入りしていることが読み取れますね。

出典:FRED|10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity

サーム・ルールが0.50pt以上になった場合、経験則的にその月の2~4か月前にはリセッション入りしています。つまり、2024年4~6月にはすでにリセッションに陥っていた可能性があるです。

今回の逆イールド解消は、1980年5月や1982年7月のように、リセッション期間中の解消なのかもしれませんね。

逆イールド発生と解消の事例

今回は、逆イールド発生事例として2025年2月を、解消事例として2024年9月を紹介します。

逆イールド発生事例:2025年2月

2025年2月に米国で逆イールドが再度発生しました。下のチャートは、過去5年間の米国の長期金利(10年物国債利回り)と短期金利(3か月物国債利回り)の金利差を表しています。ゼロ以下の場合は「短期金利>長期金利」の逆イールド、ゼロ以上の場合は「短期金利<長期金利」の順イールドという見方です。

出典:FRED|10-Year Treasury Constant Maturity Minus 3-Month Treasury Constant Maturity

チャートからは、2022年10月に逆イールドが発生し、2024年12月に解消して順イールドに戻ったことが読み取れます。しかし、チャート右端の2025年2月に目を向けると再び逆イールドが発生しています。

今回の逆イールド発生は、10年物国債利回りの低下が原因です。10年物国債利回りが低下した理由としては、下の2点が考えられるでしょう。

10年物国債利回りが低下した理由

- タームプレミアムの縮小

- 景気後退による金利低下織り込み

① タームプレミアムの縮小

1つ目の「タームプレミアムの縮小」について説明します。タームプレミアムは、投資家が国債に対して求める上乗せ金利のことで、長期国債ほどタームプレミアムが高くなるのでした。

市場では、「政府の歳出拡大と減税によって米国債の発行量が増え、米国債の流動性が低下する」という理由から、タームプレミアムが上昇していました。

しかし、トランプ政権のもとでイーロン・マスク氏が率いる政府効率化省(DOGE)が稼働しはじめたことで、市場が債務リスクの後退を予想しタームプレミアムが縮小した可能性があります。

実際に長期国債タームプレミアムを見てみましょう。下のチャートは、10年物ゼロクーポン債※6のタームプレミアムを表しています。ゼロクーポン債は、通常の国債と違って利息(クーポン)が付かないので、投資家が要求する上乗せ金利であるタームプレミアムを観察しやすいメリットがあります。

※6 ゼロクーポン債とは、通常の債券とは違い、利息(クーポン)の支払いがない(ゼロ)の債券を指します。別名「割引債」とも呼ばれ、利息が付かない代わりに額面金額を下回る金額で発行されます。額面金額100円の債券を95円で買えるようなイメージです。償還日には額面金額が受け取れるので、その差額が利息に相当します。

出典:FRED|Term Premium on a 10 Year Zero Coupon Bond

チャートを見ると、トランプ政権が発足する前の1月14日を天井にタームプレミアムが低下しています。

② 景気後退による金利低下織り込み

2つ目の「景気後退による金利低下織り込み」について説明します。今度は、過去1年間の米国の長期金利(10年物国債利回り)と短期金利(3か月物国債利回り)の金利差を見てみましょう。

出典:FRED|10-Year Treasury Constant Maturity Minus 3-Month Treasury Constant Maturity

金利差をていねいに見ていきます。2025年1月上旬頃に天井を付けた金利差は、その後2月半ばごろまで上下を繰り返しながら、ゆるやかに低下していますね。しかし、2月下旬になると金利差の縮小ペースが加速し、逆イールドの状態になっている様子が読み取れます。

2月下旬になって金利差が急速に縮小した理由として、市場が景気後退を織り込みはじめたことが挙げられるでしょう。具体的には、2月下旬に公表された経済指標が景気後退を示す内容だったため、投資家心理が悪化したようです。代表的なものを3つ紹介します。

| 経済指標名 | 概要 |

|---|---|

| ミシガン大学 消費者信頼感指数 |

消費者心理の悪化を示す結果となった。 |

| コンファレンスボード 消費者信頼感指数 |

消費者心理の悪化を示すとともに、期待指数が72.9となり景気後退を示唆する80を下回った。 |

| PMI (購買担当者景気指数) |

サービス業PMIが49.7と不況水準に落ち込んだ。 |

以上をまとめると、2025年2月の逆イールド発生は、タームプレミアム縮小と景気後退織り込みが原因と考えられるでしょう。

逆イールド解消事例:2024年9月

続いて、逆イールドの解消事例を見ていきましょう。下のチャートは、米国の長期金利(10年物国債利回り)と短期金利(2年物国債利回り)の金利差を表しています。

出典:FRED|10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity

チャートを見ると、2024年9月にプラスに転換し逆イールドが解消したことがわかります。これは、市場で中央銀行による追加利下げが織り込まれた結果、2年物国債利回りが急激に低下したためと考えられます。

まとめ

逆イールドの意味と解消のメカニズム、逆イールド解消後の株価やリセッション確率について解説しました。

米国経済は今後リセッションに陥る、もしくはすでに陥っている可能性があります。リセッション時には、企業業績の悪化によって株価が下落する可能性があるので注意しておきましょう。

この記事を見た人は、こちらも読んでいます