- ホーム

- 株式投資関連のコラム

- ニュース・その他

- 東証が市場再編!プライム・スタンダード・グロース市場の条件についてわかりやすく解説します

東証が市場再編!プライム・スタンダード・グロース市場の条件についてわかりやすく解説します

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2024年8月19日

2020年2月20日、東京証券取引所(以下、東証)が市場再編の時期を2022年4月に決めたとの発表がありました。現在は「一部」、「二部」、「ジャスダック」、「マザーズ」の4市場がありますが、再編後は「プライム」、「スタンダード」、「グロース」の3市場に変わる見込みです。

今回は、市場再編によって東証がどう変わるのか、市場再編によるリスクはあるのかについて、やさしく解説していきます。

市場再編によって東証がどう変わるのか?

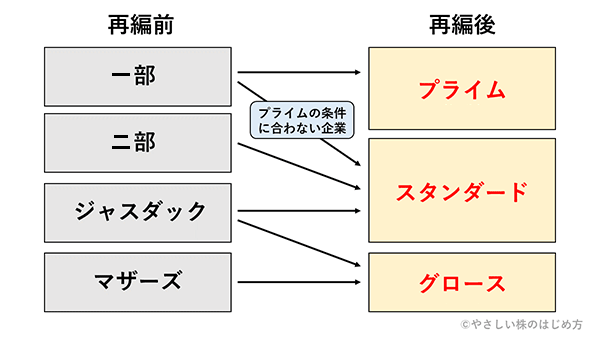

下の図は、東証の市場再編を図解したものです。新しく作られる「プライム」市場は、基本的には東証一部に上場している企業がそのまま上場します。

一部、プライム市場から降格する可能性の高い企業がありますが、それについては後ほど詳しく説明します。「スタンダード」市場は、東証一部と東証二部、ジャスダックに上場している企業が上場します。最後の「グロース」市場は、ジャスダックと東証マザーズに上場している企業に加え、これから新たに上場する新興企業が上場します。

また、新しい市場のルール案が公表されたので一覧表にしました。なお、新ルールは市場再編と同時に適用されるわけではありません。混乱をさけるために、一定期間が経ったあとから適用される予定です。

| 現在の東証 | 再編後の東証 | |

|---|---|---|

| 市場の種類 | 一部・二部・ジャスダック・マザーズ の4市場 |

プライム・スタンダード・グロース※1 の3市場 |

| 最上位市場への 上場条件 |

時価総額250億円以上 | 流通時価総額※2100億円以上 |

| 赤字上場 | 一部では原則認めない | 全市場で赤字上場OK |

| 上場廃止の基準 | 2期連続で債務超過 | (見直しを検討中) |

| 東証株価指数 (TOPIX) |

一部全銘柄で構成 | プライム市場の 流通時価総額100億円以上の銘柄で構成 |

※1 仮称です。市場名は今後変わる可能性があります。

※2 流通時価総額とは、「流通株式数(市場で取引されている株式数)×株価」で計算できます。流通株式数とは、「上場株式数-(役員が持っている株式数+自己株式数+10%以上の大株主が持つ株式数)」で求められます。

なぜ、市場再編するのか?

では、どうして東証の市場再編が検討されているのでしょうか?その理由は、大きく分けて下の2点です。

- 東証一部の銘柄数が多い

- 市場の特徴が明確でない

まずは、「東証一部の銘柄数が多い」点についてです。2021年7月現在、日本の最上位市場である「東証一部」に上場している企業数は2,192社で、30年前と比べて2倍に増えています。イギリスやドイツなど、世界の最上位市場の銘柄数は、300~500社が一般的なのに比べると、かなり多いとわかります。

これが、日本株から世界の投資マネーが遠のく原因となっていました。外国人投資家のお金を日本に呼び込むためにも、東証の市場再編をおこない、「東証一部」の銘柄を厳選しなければならないのです。

続いて、「市場の特徴が明確でない」点についてです。東証には4つの市場がありますが、それぞれの市場の役割がはっきりしていません。たとえば、最上位市場である「東証一部」に注目しても、大企業がいれば、中小企業もいます。業績が伸びている銘柄もあれば、業績が落ち込んでいる銘柄もあります。

ジャスダックとマザーズの違いも、明確ではありません。どちらも「成長企業」が中心の市場なので、東証が別々で市場を運営する意味は、あまりないと言えるでしょう。もともと、ジャスダックは独立した取引所であり、あとから東証が吸収した経緯があります。それゆえに、以前から統合するべきだと指摘されていました。

このように、市場ごとに特徴を明確にできていない状態では、外国人投資家からお金を集めにくくなります。そこで、市場ごとに特徴を定義しなおす必要が出てきました。

もし市場再編が実現すれば、日本株の銘柄選びがしやすくなるため、外国人投資家の資金が集まり、いまより活気にあふれた市場となるでしょう。

各市場に上場するための条件は?

| プライム | ・流通時価総額100億円以上の企業 (東証一部のほとんどの企業が該当) |

|---|---|

| スタンダード | ・東証二部やジャスダックに上場している企業 |

| グロース | ・東証マザーズに上場している企業 ・新しく上場する新興企業 |

上の表のように、プライム市場に上場する条件は、流通時価総額100億円以上となります。流通時価総額とは、流通株式数(市場で投資家が自由に売買できる株式数)に、株価を掛けたものです。計算式は、以下のとおりです。

流通時価総額の計算式

流通時価総額=流通株式数※3×株価

※3 流通株式数=上場株式数-(役員が持っている株式数+自己株式数+10%以上の大株主が持つ株式数)

プライム市場に上場する条件である“流通時価総額100億円以上”は、現在の東証一部の企業の多くが満たしています。しかし、300社ほどは流通時価総額100億円以下となっており、条件を満たしていません。今回の市場再編では、希望すればプライム市場に残れるため、ほとんどすべての企業がプライム市場に残ると考えられますが、一部の企業はスタンダード市場に降格となるかもしれません。

その他、スタンダード市場は東証二部やジャスダックに上場している企業が上場する市場となり、グロース市場は東証マザーズと新しく上場してくる新興企業が対象となります。今までよりも、市場ごとの特徴がはっきりと表れるため、日本人投資家はもちろん、外国人投資家にもわかりやすい市場となりそうですね。

プライム市場の条件をはじめ、市場再編に関する情報の詳細は、日本取引所グループの新市場区分の概要等に関するよくある質問と回答(FAQ)をご覧いただくとわかりやすいと思います。こちらも参考にしてください。

投資家への影響

市場再編によって、投資家には下の4つの影響があります。

①TOPIXに連動する投資信託やETFの価格が変動する

今回の市場再編によって、TOPIX※3に組み入れられる企業が変わるため、TOPIXに連動する投資信託やETFの価格も変動します。ただし、TOPIXの構成銘柄は2022年から段階的におこなう予定なので、投資信託やETFの価格変動は小さいでしょう。投資家への影響も小さいと考えられます。

※3 TOPIXとは、東証株価指数のことで、東証一部に上場する全銘柄で構成されています。今回の市場再編によって、TOPIXに採用される企業の条件が変わる見込みです。

②TOPIX構成銘柄から外れた企業の株価が下がる

市場再編によって、TOPIXに組み入れられる銘柄の条件が、“東証一部上場”から、“プライム市場の流通時価総額100億円以上”に変わります。そのため、新しい条件に合わない企業は、TOPIXの組み入れから外されます。この場合、TOPIXから外れた企業の株価は下がると考えられます。

③東証一部から実質的に降格する銘柄の株価が下がる

現在東証一部に上場している企業は、基本的にそのままプライム市場に移行します。しかし、プライム市場の流通時価総額の基準を満たしていない企業が300社ほどあります。これらの企業は、希望すればプライム市場に上場できますが、希望しなければスタンダード市場への上場となります。これは、実質的な降格にあたるので、株価が下がるかもしれません。

④東証一部への市場替えによって株価が上がる

市場再編に合わせて、現在東証二部やジャスダック、マザーズに上場している企業が、東証一部に市場替えする可能性があります。これは、市場再編がおこなわれる前に東証一部に上場しておけば、プライム市場の上場条件に合わなくても、プライム市場に上場できるからです。

市場替えで東証一部に上場すると、投資家からの注目が集まるため、株価が上がると考えられます。株主数を増やすのを目的に株主優待の新設や立会外分売の実施などを発表した場合、市場替えを狙っている可能性があるので注目しておきましょう。

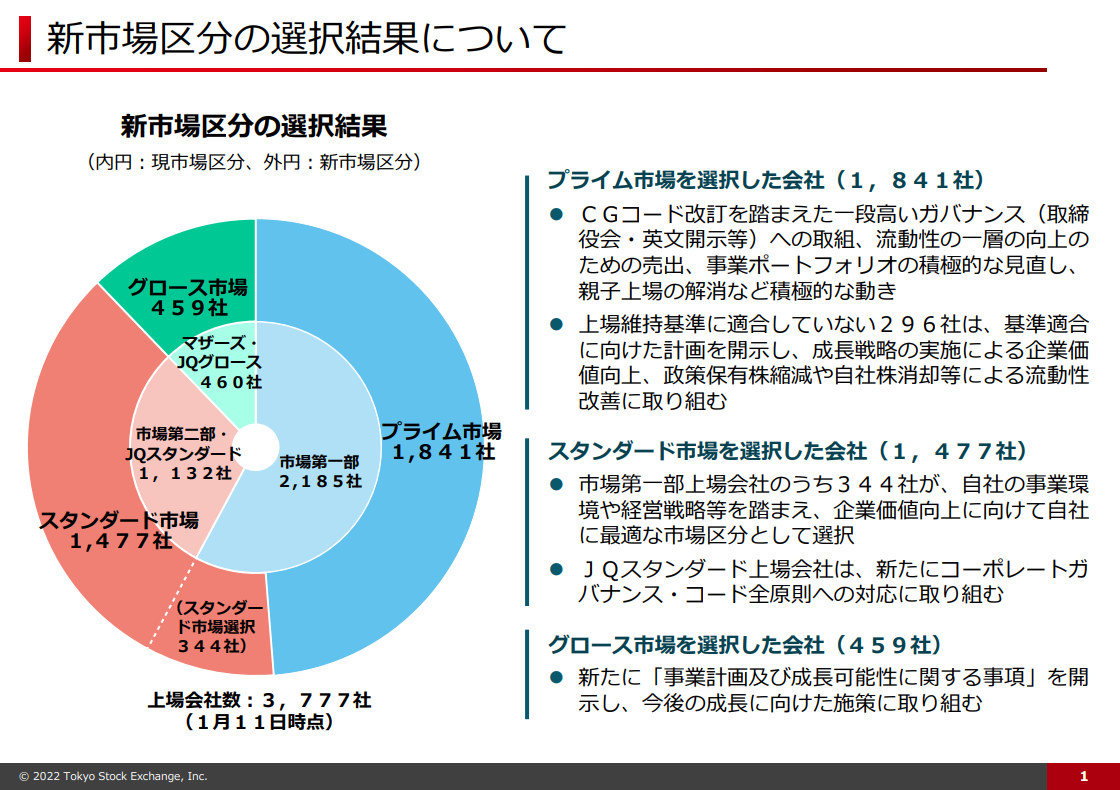

上場会社による新市場区分の選択結果が発表されました

日本取引所グループが、2022年4月4日から適応される「上場会社の新市場区分選択結果」を発表しました。

出典:新市場区分の選択結果について[PDF]

詳しい内容は、「上場会社による新市場区分の選択結果 | 日本取引所グループ」で紹介されていますので、保有銘柄や監視銘柄がどの市場を選択したか確認してみましょう。

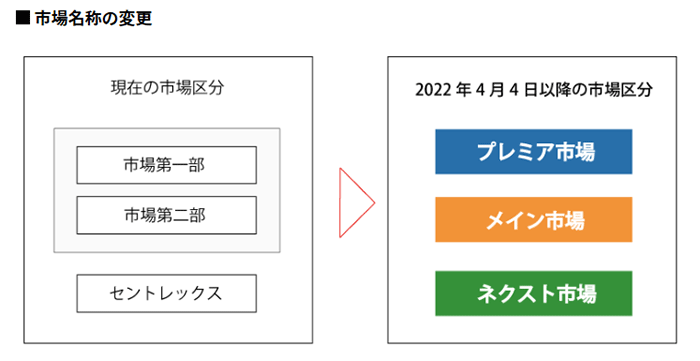

名古屋証券取引所の市場再編

2022年4月4日に東証の市場再編がおこなわれました。これと同時に、名古屋証券取引所(以下、名証)も市場が再編されました。

出典:市場の特性等を踏まえた上場制度の整備

名証の場合、市場の名前のみが変更されました。名証一部は名証プレミアに、名証二部は名証メインに、新興市場のセントレックスは名証ネクストに、それぞれ変わっています。名証に上場している銘柄を取引する際は、市場名が変更されている点に注意してください。

詳しい内容は、「市場の特性等を踏まえた上場制度の整備 | 名古屋証券取引所」で紹介されています。

まとめ

東証の市場再編は、「各市場に特徴を持たせ、上場銘柄を整理する」のが目的です。これによって、日本株を売買しやすい環境が整うため、外国人投資家の資金も集まり、日本株が活気づくと考えられます。最終的には、投資家にとってメリットの多いものになりそうです。

この記事を見た人は、こちらも読んでいます