羽根英樹さんに取材しました(1)

![]() 担当:ゆうと

担当:ゆうと

公開日:2021年12月2日

(羽根英樹さん)

インタビュア:ゆうと

投資歴30年目のベテラントレーダー、「羽根英樹さん」に取材させていただきました。羽根英樹さんは、需給(需要と供給)の歪みを利用したイベントドリブントレードを得意としています。また、2019年2月には、「イベントドリブントレード入門 価格変動の要因分析から導く出口戦略」を出版しています。現在では、パンローリング※1が主催するセミナーなどでも活動されています。

※1 パンローリングとは、個人投資家向けの出版、セミナー開催、ソフトウェア開発を提供する日本の出版社です。

そんな羽根さんに、“投資手法”や、“投資を検討する際に注意すべきこと”などを詳しくうかがってきたので、ぜひご覧ください!インタビュアは、ゆうとがお送りします。

| 西暦 | 投資に関する主な出来事 |

|---|---|

| 1991年 | 少額から空売りも買いも自由に売買できる、商品先物(コモディティ)のトレード※2を開始。 |

| 1993年 | 売りと買いを同時におこない価格差を取る、「サヤ取り」という手法を開始。 |

| 1995年 | その後の相場人生の転機となる「師」に出会い、相場の考え方を学ぶ。 |

| 1996年 | この頃から利益が安定。少しずつトレードでコツコツ増やすスタイルを確立。 |

| 1999年 | 株価急落のリバウンドを取る手法を開始。 |

| 2000年 | 最初の著書「サヤ取り入門」を出版。 |

| 2001年 | 初めてTOB※3に応募。しかし、買取率を読み間違えて、ほとんど利益は出なかった。 |

| 2005年 | この頃から株式市場で、TOPIXや日経225のリバランス※4を利用したイベントトレード※5を開始。 |

| 2007年 | 2冊目の著書「サヤ取り入門 増補版」を出版。 |

| 2008年 | リーマンショックにより、リバウンド狙いのチャンスが大量に起こる。暴落初期に買った分は損切りになったものの、全体ではプラスの成果を得る。 |

| 2009年 | この頃から公募増資※6が多くなり、この年のイベントトレードのメインになる。 |

| 2010年 | 徐々に商品先物から株式市場に移行。株式市場で幅広くさまざまなイベントを検証して、売買をおこなうようになる。 |

| 2012年 | ソフトバンクグループ(旧 ソフトバンク)によるイー・アクセス※7への株式交換※8による買収案件に参加。利益を上げる。 |

| 2016年 | 英国のEU離脱問題や、アメリカ大統領選挙の影響により、リバウンド狙いのチャンスが大量に起こる。 |

| 2019年 | 3冊目の著書「イベントドリブントレード入門 価格変動の要因分析から導く出口戦略」を出版。 |

| 2020年 | 前年から敵対的TOB※9や買収合戦が発生。この年の収益のメインになる。 |

※2 商品先物(コモデティ)のトレードとは、金や穀物、原油などの商品を、将来の決められた日に、取引時点に決めた価格で売買する取引です。今日よりも「先」の取引を約束する「物」なので、先物と言われています。

※3 TOBとは、株式公開買い付け(Take Over Bid)の略称で、上場企業の発行する株式を、通常の市場売買でなく、あらかじめ買い取る「期間」、「株数」、「価格」を提示して、市場外で一括して買い付けることです。

※4 「TOPIXや日経225のリバランス」とは、市場流動性の観点から、組入銘柄が入れ替えられることです。

※5 イベントトレードとは、政治や災害、流行など、何かしらのイベントが要因となって株価変動が起こるのを利用して、先回りして売買することで利益を上げる投資手法のことです。

※6 公募増資とは、会社が新しく株式を発行し、不特定多数の投資家に発行した株式を売却してお金を集めることです。

※7 現在は上場廃止です。

※8 株式交換とは、買い手(親会社)が売り手(子会社)の株主に対して、子会社の株と親会社の株を一定の割合で交換することです。

※9 敵対的TOBとは、TOBをする側とされる側の関係が良好ではないTOBのことです。一方、お互いが納得しているTOBを「友好的TOB」と言います。

パチンコから期待値の考えを学び、イベントドリブントレーダーへ

ゆうと : 株式投資をはじめたきっかけは何ですか?

羽根さん : もともと学生の頃から、パチンコで結構稼いでいたのが大きいですね(笑)。やがてパチンコからトレードに移っていったのですが、どちらも期待値のゲームなので、同じような感覚でトレードをおこなうようになっていきました。また、はじめは株式投資ではなく、商品先物の限月間※10のサヤ取りをおこなっていました。

※10 先物取引の期限が満了する月のことを「限月」、異なる限月の間にある期間のことを、「限月間」と言います。

ゆうと : 限月間のサヤ取りというのは、どういったトレードなんですか?

羽根さん : 限月間のサヤ取りとは、需給(需要と供給)の歪みを狙うトレードです。例えば、灯油は冬に「需要」がありますよね。そのため、灯油先物の価格は、8月限月よりも12月限月が高くなりやすいです。反対に穀物は、収穫期が訪れる9月~10月に「供給」が多くなるので、9月限月~10月限月が安くなる傾向があります。

限月間のサヤ取りは、このような「需給の歪み」を狙って、あらかじめ「買い」や「売り」のポジションを入れておくことで利益を狙うトレードです。この手法が有効なのは商品先物に限らないんじゃないかと思い、株式投資に行きつきました。

ゆうと : 株式投資は、どのように考えておこなっているのですか?

羽根さん : 過去のイベントの需給を調べて、期待値があるところに投資しています。例えば、現在もおこなっているイベントドリブントレードの1つに、インデックスファンド※11のリバランス※12があります。

※11 インデックスファンドとは、基準価額が日経平均株価やTOPIX(東証株価指数)などの平均値に連動して動くように運用されている投資信託のことです。

※12 リバランスとは、資産の偏りを防ぐために、定期的に売買をおこない、最適な資産配分を保つことです。

日経平均株価に連動するように設計されているインデックスファンドの場合、日経平均株価の構成銘柄が入れ替えられたときには、リバランスをおこなう必要があります。そのため、除外される銘柄は売りの需要が生まれ、採用される銘柄には買い需要が生まれるんです。このような需要の変化とタイミングを見極めて、先回りして空売りや買いをおこなっています。

ゆうと : なるほど!ただ、ちょっとむずかしそうですね。もっと株初心者にも理解しやすいイベントドリブントレードはありませんか?

羽根さん : 株主優待の先回り買いは、初心者でもわかりやすいと思います。人気の株主優待銘柄は、権利確定日※13にかけて株主優待を欲しい人の買い需要が生まれて株価が上がりやすいため、先回りして買う投資手法です。このイベントドリブントレードの良いところの1つは、システマチックにトレードができる点ですね。

※13 権利確定日とは、株主優待や配当などの権利が確定される日のことです。なお、株主優待や配当を受け取るには、権利確定日の2営業日前の「権利付き最終日」までに株を購入しておく必要があります。

例えば、日本ハム (2282)は、株主優待の権利確定月が9月で、2021年9月の権利付き最終日は9月28日でした。チャートを確認してみると、「8月前半から先回りして購入し、9月15日前後で売却すると利益を出せた」という検証データが取れます。

ここでわかったのは、「権利付き最終日の9月28日より、10日以上早く売却する必要があった」ことです。日本ハム (2282)は年に2回(3月・9月)株主優待を実施するので、5年で10回分の統計データが取れます。このように得たデータをもとに売買していくと、システムトレードに近い形で取引できるわけです。また、統計を取って検証し、トレードをおこなうことで自信を持って売買できます。

ゆうと : 最初に統計データを集めるのは少し大変そうですね。ただ、今はインターネットが普及していますし、10年以上の日足データも簡単に手に入るため、比較的統計データも集めやすそうですね!

羽根さん : それこそ大昔は、新聞から入手するような手間もかかっていましたね(笑)。今では日足データ以外にも、イベントドリブントレードで使えるデータは簡単に入手できるため、はじめやすい環境が整っていると言えるでしょう。

ゆうと : 羽根さんは、はじめは「商品先物」のイベントドリブントレードからスタートして、その後にインデックスファンドのリバランスや、株主優待の先回りなど、「株式」のイベントドリブントレードもてがけるようになったんですね。また、羽根さんが説明した株主優待の先回り買いは、私自身も投資をはじめたばかりの頃におこなっていた投資手法でもあり、比較的わかりやすいので、イベントドリブントレードの初歩としてはおすすめです!

羽根さんが、今注目するイベントを教えてください!

ゆうと : 羽根さんが、今注目するイベントを教えてください。

羽根さん : TOBです。ただし、TOBは他のイベントとは異なり、過去に似たようなケースがなかったかを調べるくらいしかできません。そのため、株主優待の先回り買いのように最適解を求めてシステマチックにトレードをおこなうのではなく、法律などの制約や株主の構成など複数のファクターを考慮しながら、理詰めでトレードをおこなうので、初心者の方には難易度が高いかもしれません。

ゆうと : おっしゃるとおりですね!私もよくTOBのトレードをおこなっているので、そういったことは感じますね。定量的に考えていくのがむずかしい分野だと思っています。

羽根さん : TOBの良いところとしては、取れたら大きな利益になることや、自分の売買によって株価に影響を与えることがほとんどないことが挙げられます。また、株主優待の先回り買いなどは、おこなう人が増えるとサヤが無くなってしまいますが、TOBだとその値段で買うと言っているわけなので、資金に応じた売買ができるというメリットもあります。

ゆうと : 羽根さんのおっしゃるTOBのイベントというのは、TOBになりそうな会社を狙うようなやり方か、すでにTOBが発表された後のイベントを狙うやり方のうち、どちらでしょうか?

羽根さん : どちらもおこなっていますが、ウエイトが大きいのは後者です。なかでも1番おいしいのは、TOBをおこなうという報道だけが出ていて、実際に正式発表がなかなか出ないというときです。

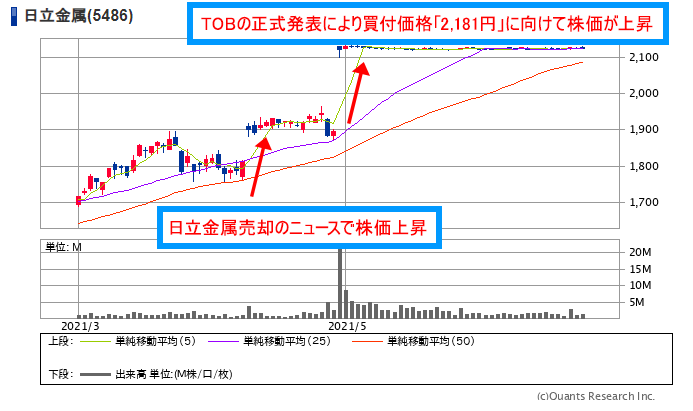

ゆうと : 最近で言えば、日立製作所が日立金属を売却したときのようなケース※14でしょうか?

※14 詳しい経緯は、「日立製作所が日立金属の売却を検討!理由と株価への影響を解説」をご覧ください。

羽根さん : そうです。ああいうケースが1番良いなと思っています。正式発表までの期間が長いので、その間に何度も株価が上昇・下落し、何度も利益を上げることができるからです。特に日立系の親子上場の解消のケースは、過去に何度も事例があり、TOB価格が高くなることも多かったので、やりやすかったですね。

ゆうと : 羽根さんが注目するTOBのイベントドリブントレードは、TOBの件数自体が年々増えているため、今後もさまざまな場面でチャンスが生まれると思われます。ただし、TOBのイベントドリブントレードは、羽根さんもおっしゃるようにシステマチックなトレードというより、法律やルール、株主構成の見極めなど、やや知識も必要なので注意が必要です。

羽根英樹さんに取材(2)へ進む→