サイバー空間のドライブレコーダー提供!ログ管理製品の網屋がビジネスモデルを転換した背景とは?

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2024年5月31日

(株式会社網屋 宮田経営企画部部長)

やさしい株のはじめ方編集部(にしけい)が、ログ管理製品「ALog(エーログ)」などを開発・提供する網屋(4258)に突撃取材しました!

今回は、経営企画部部長の宮田様に事業内容や市場の状況といった基本情報に加え、自社開発のログ管理製品「ALogシリーズ」のビジネスモデルを転換した背景をお聞きしました。ぜひ最後まで読んでくださいね。

網屋は2つの事業を展開

にしけい : 本日は、網屋の宮田様に貴社の事業内容や市場の状況、ビジネスモデルを転換した背景などをお聞きします。よろしくお願い致します。

宮田様 : よろしくお願いします。

にしけい : はじめに、貴社の事業内容についてかんたんにご説明をお願い致します。

宮田様 : 弊社の事業内容は、大きく2つに分けられます。1つがネットワークセキュリティ事業で、もう1つがデータセキュリティ事業です。祖業はネットワークセキュリティ事業で、企業向けのネットワーク設計や構築となります。

網屋の事業内容

① ネットワークセキュリティ事業

宮田様 : ネットワークセキュリティ事業は、2つのサービスに分かれています。1つは従来から展開しているインテグレーションです。ネットワークの設計・構築をおこなう事業で、シスコシステムズ社やアライドテレシス社の機器を仕入れ、設計・構築してお客様に導入しています。いわゆるSE※1ですね。

※1 SE(エスイー)とは、システムエンジニア(System Engineer)の略語です。お客様の要望や要求に基づき、システムを設計する仕事を指します。

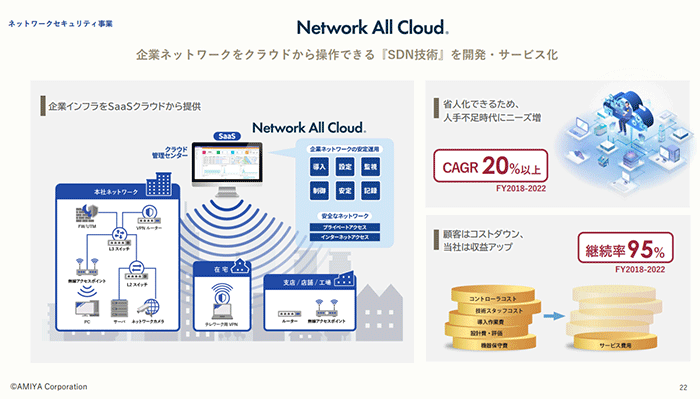

もう1つが、社内のネットワークやリモートアクセス、インターネットの拠点間接続、さらにはネットワークセキュリティなどすべてをクラウド上で制御する「Network All Cloud(ネットワーク・オール・クラウド)」というサービスになります。

ネットワークセキュリティ事業

- インテグレーション

- Network All Cloud

宮田様 : Network All Cloudは、ネットワーク全体をクラウド上で制御できる点が特徴です。他社様のサービスを使う場合、インターネット部分はIIJ社、認証はHENNGE(ヘンゲ)社、社内ネットワークはネットワンシステムズ社のサービスを使うというように、複数社のサービスを組み合わせなければいけません。しかし、弊社のNetwork All Cloudはこれらをワンストップで提供しているので、導入しやすい点が特徴です。

② データセキュリティ事業

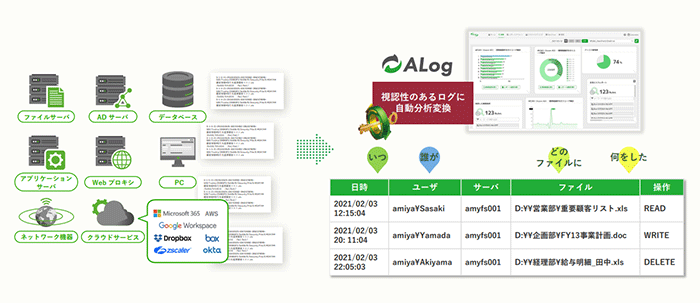

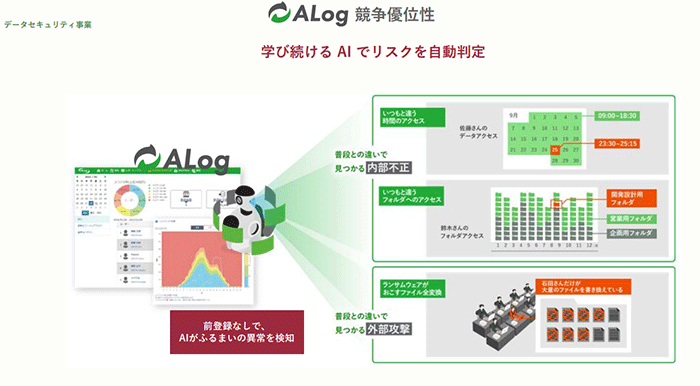

宮田様 : データセキュリティ事業は、ログ管理ソフト「ALog」からスタートしています。ALogでは、ファイルサーバーにいつ・誰がアクセスし、どのファイルを書き換えたり、消したり、コピーしたりしたかを記録しています。

宮田様 : ファイルサーバーにもいくつか種類があります。「Windows」のファイルサーバーからはじまり、「NetApp(ネットアップ)」やデルテクノロジーズの「EMC(イーエムシー)」などのストレージ、データベースの「Oracle Database(オラクル・データベース)」や「SQL Server(エスキューエル・サーバ)」などのログを取れるように、どんどん範囲を拡大していきました。

最終的には、あらゆるネットワーク機器からログを取り、一元管理するツールになりました。このツールを専門用語で「SIEM(シーム)」と呼びます。いわば、サイバー空間のドライブレコーダーとしての役割を果たしています。

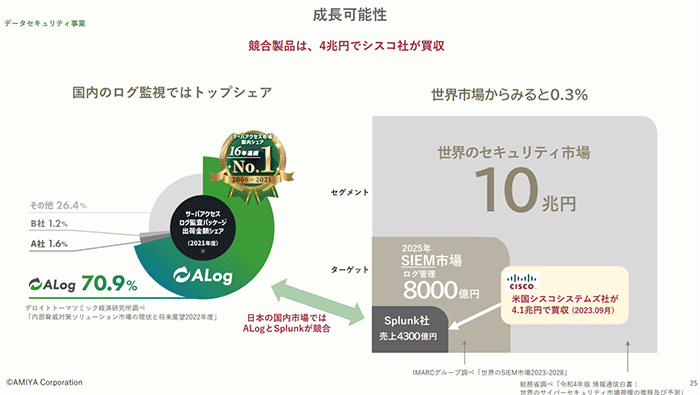

国内ログ監視でトップシェアを誇る「ALog」の特徴

にしけい : 国内のログ監視サービスは複数ありますが、貴社の「ALog」はトップシェアを獲得しています。他社との違いや特徴について、ご説明をお願いします。

宮田様 : 一番大きな特徴は、上場企業でログ管理を主軸に販売している企業が存在しない点です。TIS(3626)がログ管理製品を販売していますが、市場で大きなシェアを獲得しているわけではありません。未上場企業では、infoscience(インフォサイエンス)社が国内のログ管理でシェアを獲得しています。

国内の統合ログやSIEMの分野に目を向けると、「Splunk(スプランク)」が最もシェアを獲得しています。Splunkはグローバルで売上高4,000億円ほどの規模を誇る企業で、先日Cisco社が4兆円で買収したことで話題になりました。このほかにも、IBMの「QRadar(キューレーダー)」がありますが、大手企業でないと導入できない高価な製品です。

弊社の強みをまとめると、Splunkなどと同等の高機能製品を、他社の4分の1から5分の1の価格で安く提供できる点にあります。

にしけい : 価格面での優位性がかなりあるのですね。これから開拓しようとしている中堅・中小企業にとっても導入しやすそうです。

宮田様 : おっしゃるとおりです。中堅・中小企業にとっては、SplunkやQRadarは高額で導入がむずかしいでしょう。ALogは安価で導入できるので、弊社が選ばれると考えています。

特に、従業員数が数百人から1,000人規模の中堅・中小企業には、SIEMの管理ができていない企業が多く存在します。この領域は、弊社が独壇場にできるところだと考えています。

大手企業を獲得できた背景

にしけい : 今後は中堅・中小企業への導入を進めるとのことですが、貴社はこれまでにたくさんの大手企業に導入をしてきました。どのようにして大手企業を開拓していったのでしょうか?

宮田様 : 元々、ファイルサーバーのアクセスログを取得するソフトが、国内に存在していませんでした。最初に金融系や製造業へ導入していただき、それがうまく横展開できたのです。結果的に、自治体や官公庁にも展開できました。

にしけい : 国内でいち早くログ管理ソフトを提供したからこそ、大手企業を獲得してシェアを取っていけたのですね。

宮田様 : そうですね。リーディングカンパニーとして優位性が発揮できました。

ログ管理の市場動向

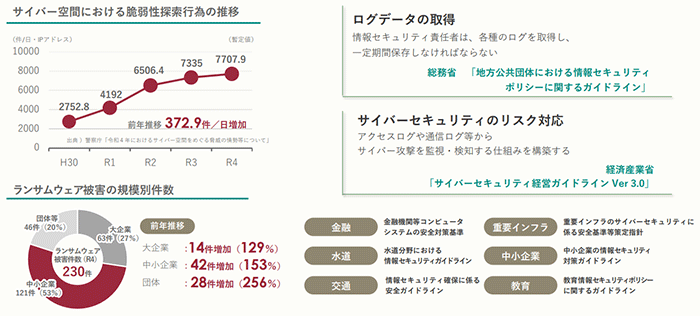

にしけい : 次に、ログ管理市場の動向についてお話を伺います。足元ではサイバー攻撃が増加しており、ログ管理の必要性が高まってきていますね。

宮田様 : そうですね。今後はさらにデータセキュリティの需要が高まっていくと見込んでいます。現在、各業界や政府から「ログ管理を徹底するように」という要求が出ていますが、今後はこの要求が強くなっていくと考えられるのです。

宮田様 : これまでのセキュリティ市場では、予防的なソフトウェアが売れていました。例えば、コンピュータウイルスや不正アクセスなどに備えて複数のセキュリティ機能を統合して管理するUTM(ユーティーエム)や、不正アクセスや情報漏洩を防ぐファイアウォール、ウイルス対策ソフトの導入が積極的におこなわれていました。

しかし、ここ数年の間にセキュリティの見方が変化しました。「100%侵入を防ぐことができないから、侵入された場合の危機管理を強化しよう」というものです。このため、侵入された場合に原因を追究したり、被害範囲を特定したりするためにも、「誰が・何をした」というログを記録しておく必要が出てきました。

身近なものに例えると、監視カメラやドライブレコーダーに近い存在が必要になったわけですね。病院の電子カルテに例えても良いでしょう。

ログ管理については、各業界のガイドラインや政府系のガイドラインで定められることが当たり前になってきています。今後は、ログ管理のために弊社サービスを採用する企業が増えていくのではないでしょうか。

にしけい : 業界や政府のガイドラインが追い風になっているのですね。

宮田様 : そうですね。いままでは、ログ管理は利益を生まないため、お金を投資してくれませんでした。一方で、従来の予防製品であれば「侵入を防ぐことができるからお金を投資するべきだ」という考えから、お金を投資しやすかったと推察されます。ログ管理は「侵入されたときに必要なもの」なので、こういったものにお金を投資することに消極的な企業が多かったのです。

今ですと、ログから侵入の予兆を把握できます。さらにAIを搭載しているため、人が張り付いて見ていなくても、自動的にログを判別して危険性をアナウンスしてくれます。予兆や検知の側面でもログ管理ソフトを使えるようになってきているので、今後さらに多くの企業への採用を見込んでいます。

ログ管理の具体的な事例

にしけい : 各業界がログ管理のガイドラインを作っているとのことですが、具体的な事例があれば教えていただけませんか?

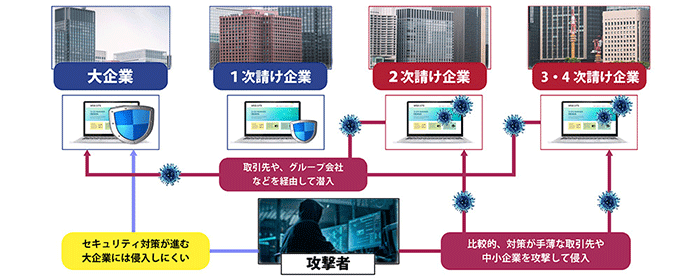

宮田様 : 例えば、自動車業界では小島プレス工業の問題があって以降、日本自動車工業会や日本自動車部品工業会がサイバーセキュリティに関するガイドラインを公開しています。

このような取り組みをおこなう背景には、自動車業界をはじめ製造業は、サプライチェーンの中に中堅・中小の部品メーカーなどをたくさん抱えています。このため、どこか1社でもサイバー攻撃を受けてしまうと、そこが侵入経路になり、自動車メーカーの本社まで被害が及んでしまうのです。

宮田様 : したがって、最近では業界団体が主導する形で、サプライチェーン全体でセキュリティを維持していこうという考え方になってきています。

中堅・中小・零細企業もログ管理が必要な時代

にしけい : そうしますと、今後はサプライチェーンを構成する小さな町工場など、予算や人手が少ない企業にも導入を進めていくことになりますね。

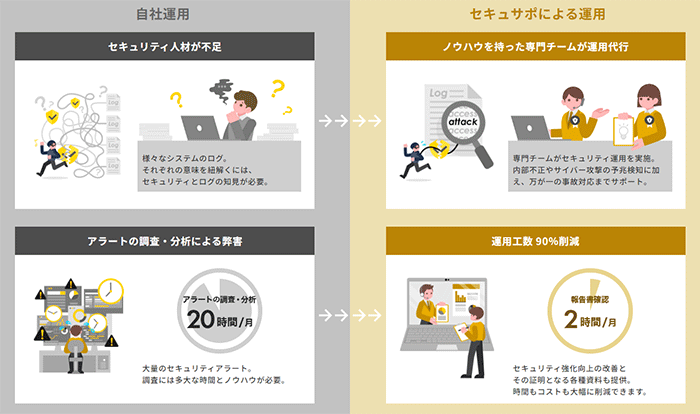

宮田様 : そうですね。実際、従業員数が200~300人程度の工場からも相談をいただいています。中堅・中小企業は、ログ管理だけで年間1,000万円も2,000万円も使えません。

また、ログ管理をはじめたとしても、チェックできるスキルを持った人材がいないことも問題です。チェック作業を大手ベンダーなどに依頼すると、年間1,000万円程度追加で費用が発生してしまいます。

そこで弊社では、ログの監視サービスをリモートで提供しています。「ALog MDRサービス」や「セキュサポ」と呼ばれるサービスです。こちらはログの製品と基本的な監視も全部含めて、年間500万円からご利用いただけます。

従業員1人分程度の人件費で、製品の導入からログ監視まででき、さらに何か問題があればアドバイスまでもらえる仕組みです。これなら、導入ハードルは低いですよね。

にしけい : 中堅・中小企業にとって、かなり心強いサービスですね。

宮田様 : ログ管理のために従業員を常駐させる必要がなく、リモートで確認しておけば十分です。この点で弊社はコストを抑えることができるので、お客様に受け入れてもらいやすい価格で提供できるのが強みです。

コスト面では、弊社オリジナルの製品を持っているのが一番強いと言えます。もし他社製品を使用する場合には、仕入れが発生するので、原価が上がってしまいます。弊社の場合は仕入れが不要なので、品質を維持しながら、価格競争でかなりの優位性が持てます。

競合企業の参入リスク

にしけい : 中堅・中小企業とは言え、ブルーオーシャンに見えます。貴社のビジネスを見て、他社が参入することはないのでしょうか?

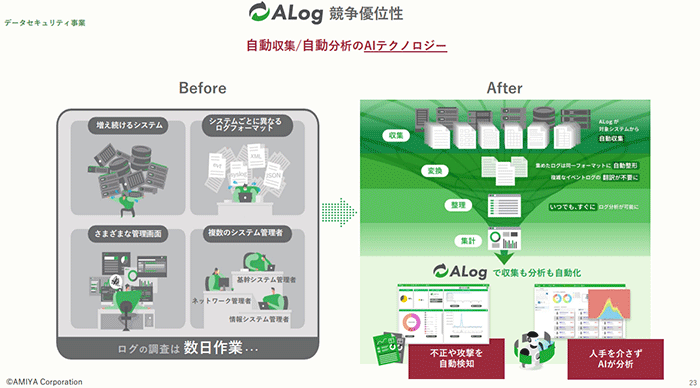

宮田様 : 結論として、他社が参入するのはむずかしいと考えています。ログ管理をおこなうためには、WindowsやOracleなど、複数の製品のログを扱う必要があります。しかし、ログは製品によって出方が異なるのです。

したがって、複数の製品からログを集めてきて、1つのデータベースに整理し、人がチェックしやすいように変換・成形することは、他社がすぐに真似できるものではありません。

宮田様 : さらに、Windowsのアクセスログについても、膨大なパターンが存在します。Windowsでは、「ファイルを開く」といった1つの操作をおこなうだけで、ログが20行程度出力されます。

Windowsのバージョンや、Office系のソフトをいくつ使っているかなどによっても、ログの出方が変わってきます。それぞれのパターンを全部チェックして、「ログがこの順番で出たときには〇〇のファイルを開いている」などをすべて把握し、人がチェックしやすい形に変換しなければなりません。

このように、ファイルのアクセス履歴から行動を正確に把握するためには、それだけの積み重ねが必要です。

にしけい : ご説明ありがとうございます。一朝一夕で真似できないことがよくわかりました。

宮田様 : そうですね。昔から1つ1つのログをていねいに確認し、それを10年以上続けてきた積み上げがありますので、参入障壁はかなり高くなっています。

ALogのビジネスモデルを転換

にしけい : 貴社は2022年12月期決算で、ALogのビジネスモデルを買い切り型からサブスクリプション※2型(以下、サブスク型)に転換すると発表されましたね。ビジネスモデルの転換を決めた背景や、このタイミングでの切り替えになった背景についてお聞きします。

※2 サブスクリプションとは、商品やサービスを購入し所有するのではなく、一定期間利用できる権利に対して料金を支払うビジネスモデルです。月額利用料金を支払って使う音楽配信サービス「Spotify」や、動画配信サービス「Netflix」がサブスクリプションの身近な例となります。

ビジネスモデルの転換を決めた背景

にしけい : はじめに、ビジネスモデルの転換を決めた背景を教えてください。

宮田様 : 結論を先にお伝えすると、売上の機会損失を無くすためです。理由を説明するにあたって、ALogの誕生秘話をお話する必要があります。

先ほど、弊社はネットワークの設計・構築の事業が祖業だったとお話しました。当時は経営が苦しく、経営状況を改善させるためには、自社で製品を持つメーカーに転身する必要があると考えたのです。こうして、ALogが誕生しました。

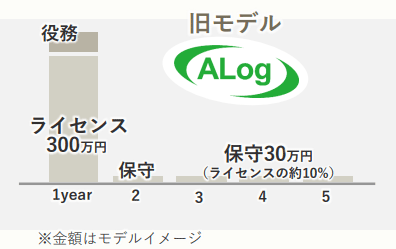

弊社は当時、小規模の企業だったため、お客様に一度ライセンスを買っていただいた後、翌年以降は保守料だけを受け取る仕組みにしたのです。

具体的には、300万円でライセンスを買ってもらい、翌年以降は保守料としてライセンスの10%程度(30万円程度)を受け取る仕組みとなります。さらに、保守料の範囲内でバージョンアップやバグ修正にも対応していました。

宮田様 : お客様にライセンスを購入していただき、それ以降は保守料を受け取る仕組み自体は、Microsoftをはじめとする他社製品も同様です。

しかし、決定的に違ったことが1点あります。それは、保守料だけでメジャーバージョンアップもおこなっていた点です。Windowsで例えると、Windows7から10へのアップデートを、ライセンスの買い直し無しで提供していました。

にしけい : 普通はライセンスの買い直しが必要ですよね。無料で提供していたとは驚きです。

宮田様 : お客様には喜んでいただけましたが、弊社は機会損失が発生し続けていました。ALogを10年以上提供し続けてきて、お客様が累計で5,000社近くいらっしゃいます。その中には官公庁はもちろん、大手の製造業や金融機関もあります。それなのに、保守の積み上げが7億円しかありません。冷静に考えると異常な数値です。

おそらく3,000社は現在でもサービスをご利用いただいているので、1社あたり20万円ほどしか保守料を受け取っていない計算になります。

にしけい : お話を聞いて、改めてこれまでが破格すぎるなと思いました。サブスクモデルへの転換以外に、新しいバージョンが出る度に購入してもらうモデルに変えることも、選択肢のひとつとして考えられますね。この辺りはどうお考えでしょうか?

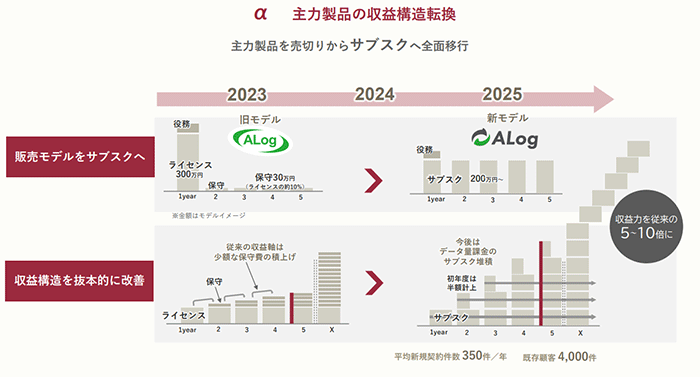

宮田様 : 弊社でもそのような変更を検討しました。しかし、Splunkをはじめとするログ管理やセキュリティ製品は、基本的にサブスクリプションモデル(以下、サブスクモデル)となっています。これに合わせて、弊社もサブスクモデルへの転換を決めたのです。

弊社では、オンプレミス型で提供しているソフトウェアもあるのですが、こちらもサブスクリプションモデルに変更することにしました。こうすることで、収益見通しが立てやすくなるほか、毎年安定的に料金を受け取るため数倍の売上規模に変化します。

にしけい : 確かに、ALog利用企業から毎年200万円程度を安定的に受け取れるので、上のスライド右下のグラフのように、売上規模はどんどん拡大していきますね。

宮田様 : これでも、Splunkなど他社よりも安価でソフトウェアを提供できるため、弊社では「勝ち目がある」と考えています。

にしけい : 今回のビジネスモデル転換は、貴社が本来受け取るべきだったお金を、しっかりと受け取ることができるようにしたのですね。

宮田様 : そうなります。原点に立ち返った形です。

このタイミングでビジネスモデル転換を決めた理由

にしけい : 売上の機会損失が発生していたとお話いただきました。機会損失はここ最近はじまったわけではなく、長い期間発生していたと考えられます。もう少し早い段階でサブスク転換を考えることもできたのではないかと思うのですが、なぜこのタイミングになったのでしょうか?

宮田様 : 実は、上場前の2018年頃からビジネスモデルを転換させようと考えていました。しかし、上場直前の3年間は上場準備で大忙しで、ビジネスモデルを転換させる余裕がなかったのです。

また、ビジネスモデルの転換で収益構造が変わってしまうので、上場審査が控えているタイミングでは変えづらかったことも理由のひとつとなります。以上の理由から、上場後にビジネスモデルを転換しようと考えました。

ALog売上の成長ペースが加速

にしけい : サブスクモデルへの全面転換により、どのような影響があるのでしょうか?

宮田様 : 最も大きい影響は、買い切りモデルとは違って、毎年同じ収益を受け取れるようになります。このため、年間の顧客単価が大きく増加するでしょう。

これまでは、1年目に収益を多く計上し、2年目以降は保守料を少しだけ計上する仕組みでしたが、今後は2年目以降もまとまった金額を受け取れます。顧客単価が積み上がっていくと、ALogの売上も従来とは違うペースで増加していくはずです。

一時的な売上減少を見込む

にしけい : サブスク転換による業績への影響について説明をお願いします。

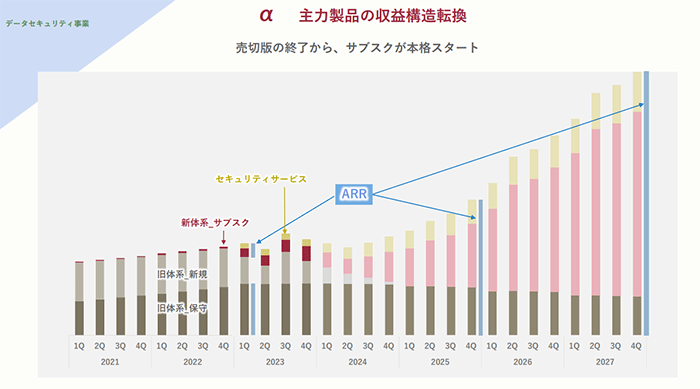

宮田様 : データセキュリティ事業に含まれるALogの売上高が、2024年12月期の第2四半期に掛けて一時的に減少すると見込んでいます。

宮田様 : 一方で、会社全体では業績の成長を見込んでいます。背景には、そのほかのログ監視やコンサルティング、教育などは影響がなく、順調に伸びていることが挙げられます。これらの事業が一時的なALogの売上高の減少をカバーする構図です。

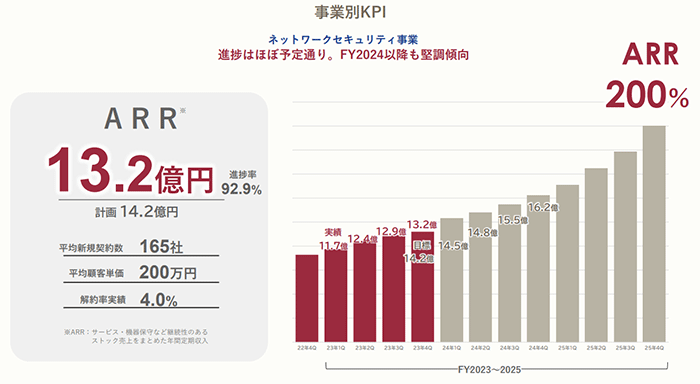

ネットワークセキュリティ事業も、直近5年間でCAGR(年平均成長率)20%超と順調です。この事業も、ALogの売上高減少をカバーしています。

このほかにも、弊社はM&Aをしています。子会社の業績も加味するので、会社全体で見ると成長が見込めるのです。

にしけい : ありがとうございます。ALogのサブスク転換で売上高が減少する一方、ほかの事業でカバーできるのですね。ALogの売上高がサブスク転換で減る理由について、もう少し詳しく説明していただけないでしょうか?

宮田様 : 元々は買い切りモデルで販売していたので、年度のはじめにシステムを購入していただいた顧客と、年度末にシステムを購入していただいた顧客は、どちらも同じライセンス料金の300万円を計上できます。

しかし、サブスク転換後はそうはいきません。会計のルール上、1年分の利用料200万円を月割りで売上に計上します。例えば、弊社は12月期決算なので、12月1日にALogを導入していただいたお客様については、1か月分の利用料(約17万円)しか計上できないのです。

にしけい : 確かに、これでは売上高が減ってしまうのも納得です。

貸借対照表への影響

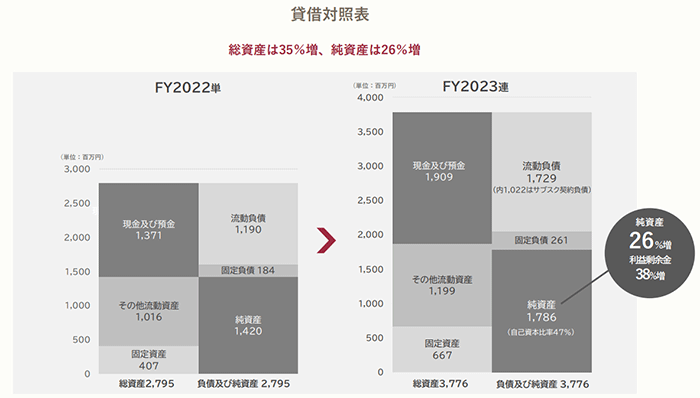

宮田様 : ここまでは損益計算書に関する影響をお話してきましたが、貸借対照表にも変化が生まれます。サブスク転換によって、貸借対照表の負債の部に計上される「契約負債※3」が増えるのです。下のスライドでいうと、契約負債は貸借対照表右側の「流動負債」の中に含まれています。

※3 契約負債とは、企業が顧客と商品・サービスを提供する契約を結び、その提供が完了する前に対価を受け取った場合に発生する勘定科目です。サブスクモデルを導入する企業は、月額や年額の利用料金を受け取った場合に計上します。顧客数が増えれば増えるほど、契約負債も増えていきます。

宮田様 : このため、サブスク転換によって貸借対照表に計上する契約負債の金額が増えていき、結果的に自己資本比率が低く見えてしまいます。実際、今回は自己資本比率が40%程度になっていますが、契約負債の影響を取り除くと実質的には70%程度あります。

自己資本比率が見た目上は低下していますが、これは財務体質が悪化しているためではなく、ビジネスモデルの都合上仕方がない変化だと、ご理解いただきたいです。

にしけい : 有利子負債の増加や、赤字による利益剰余金の減少が原因ではないので、見た目に惑わされないようにしたいですね。契約負債を取り除いた自己資本比率を計算するのも良いかもしれません。

注目すべき財務数値

にしけい : 投資家の皆様に注目して欲しい財務数値はありますか?

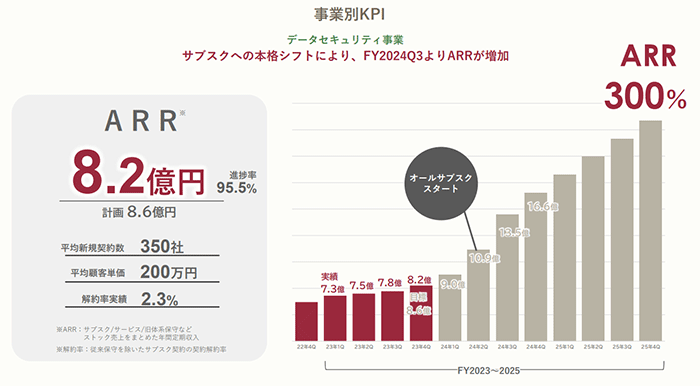

宮田様 : 財務数値で注目していただきたいのは、データセキュリティ事業の「ARR※4(年間経常収益)」の推移です。ALogをサブスク転換することで、よりストックビジネスの色が濃くなります。このため、ARRがしっかりと成長しているかが重要なポイントです。

※4 ARR(エーアールアール)とは、Annual Recurring Revenueの略語で、毎年繰り返し獲得できる売上を指します。サブスクビジネスで重要な指標です。

にしけい : ARRの推移は、決算説明資料の中で開示されています。データセキュリティ事業だけでなく、下のスライドのようにネットワークセキュリティ事業のARRも公表されています。ぜひ、四半期ごとにチェックしてくださいね。

今後の成長戦略

にしけい : 今後の成長戦略について教えてください。

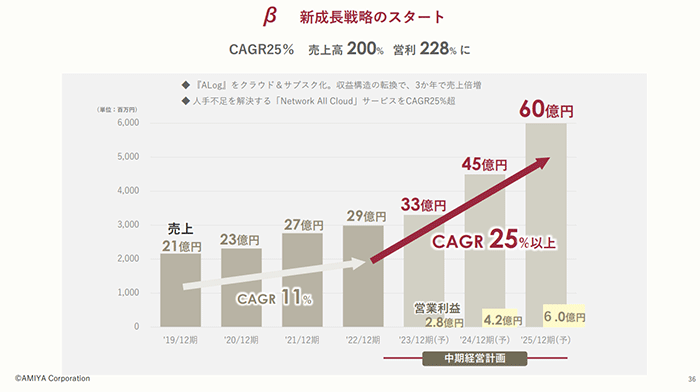

宮田様 : 大きく2つの戦略があります。1つ目は営業戦略で「既存のお客様に早いタイミングでサブスクモデルへ切り替えていただけるよう働きかけること」です。既存のお客様の契約をサブスクモデルに切り替えるだけで、さらに売上高を底上げできる利点があります。

しかし、一気に切り替えを進めてしまうと、移行作業に必要な技術者が足りなくなってしまいます。効率よく、できるだけ早いタイミングで切り替えできるよう、調整しながら進めて行く予定です。

にしけい : その結果、下のスライドで示されているように、CAGR25%以上での成長が見込めるのですね。

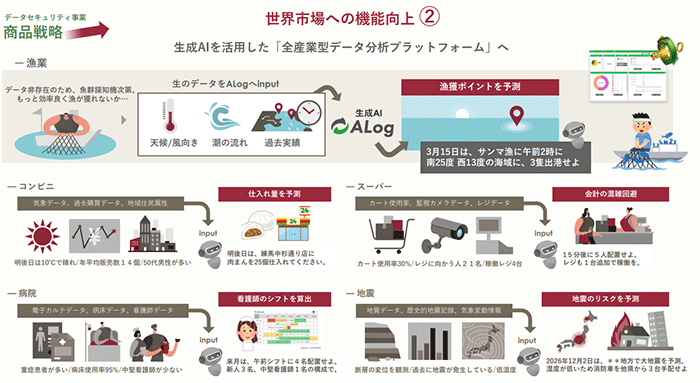

宮田様 : そうなります。もう1つが経営戦略で「現在のログプラットフォームを生成AIを活用したデータ分析プラットフォームに進化させること」です。現在のALogはログの解析がメインですが、実はあらゆるデータを解析できる基盤となっています。

今後は生成AIを組み合わせて、過去のデータから未来を予測するサービスを提供したいと考えています。例えば、事故の発生状況や交通量、天候などのデータを蓄積して解析することにより、事故発生確率が高い日を予測し、警察の配置に役立てることが可能です。

にしけい : ログ解析プラットフォームではなく、データ解析プラットフォームですね。また、スライドの上部分には「漁業」への応用が書かれていて、とても驚きました。

宮田様 : どんな領域にも応用できます。

にしけい : 夢がありますね…!

宮田様 : そうなのです。ちなみに、Splunk社はデータプラットフォームの領域でサービスを展開しています。現時点では生成AIを組み合わせていませんが、今後Splunk社が生成AIを活用するようになると、弊社と競合することになります。

にしけい : 競合としてウォッチしておくべき企業は、Splunk社になりますね。

宮田様 : そのとおりです。

個人投資家へひとこと

にしけい : 最後に、個人投資家に向けてひとことメッセージをお願いします。

宮田様 : 2024年12月期は、ALog製品をすべてサブスクモデルに転換する、初の試みになります。このため、例年よりも不確定要素がかなり大きいです。2025年12月期・2026年12月期と顧客数を積み上げていくことができれば、十分に業績成長が期待できます。短期的な動きではなく、中長期的に見ていただければと思います。

また、弊社の強みは、単一事業ではなく複数の事業を持っていることです。今回フォーカスしたALogを含むデータセキュリティ事業に加えて、ネットワークセキュリティ事業もあり、後者は20%程度の成長が続いています。2つの事業がカバーし合っているため、業績の安定性が高い会社です。ぜひ、この強みも頭の中に入れておいてください。

にしけい : 本日は取材にご協力いただき、ありがとうございました!

今回取材させていただいた網屋では、個人投資家への情報発信の一環としてnoteを運営しています。決算の補足説明や社内の雰囲気が垣間見える記事がたくさん公開されています。決算資料に加えて、noteもぜひご覧ください!下のボタンをクリックするとnoteに飛びます。

ディスクレーマー

当記事では、筆者独自の見解を述べることがありますが、証券およびその他の金融商品の売買や引受けを勧誘する目的ではなく、証券およびその他の金融商品に関する助言や推奨をするものではありません。また、個別企業の業績予想や株価予想、投資推奨を提供する予定はありません。投資判断等は、自己責任でお願いいたします。

当サイトでは、上場企業に取材させていただき、事業内容や成長戦略などを株初心者向けにわかりやすく解説した“企業紹介記事”を公開しています。こちらで記事の一覧を公開していますので、ぜひご覧ください。株初心者の方が企業を知るきっかけになれますと幸いです。

また、当サイトの取材を希望される上場企業の担当者様は、お問い合わせフォームからご連絡をお願いいたします。ご連絡をいただいた担当者様に、企業紹介記事の企画概要資料をご送付するほか、取材のご案内をいたします。