- ホーム

- ウェルスナビ(WealthNavi)とは?

- ウェルスナビで投資をするメリット!

ウェルスナビ(WealthNavi)で投資をする4つのメリット

まずは、ウェルスナビのメリットについて紹介します。

最低1万円からスタートできる

ウェルスナビは、2023年2月27日から、最低投資額を10万円から1万円に引き下げました。いきなり10万円ものお金をひとつのロボアドバイザーで投資するのは、投資初心者の方にとってハードルが高めでしたが、1万円に引き下げられたので手軽にはじめられます。

これまで「10万円」という初期投資額がネックになっていた方は、ぜひチャレンジしてみてはいかがでしょうか。

国際分散投資が手軽にできる

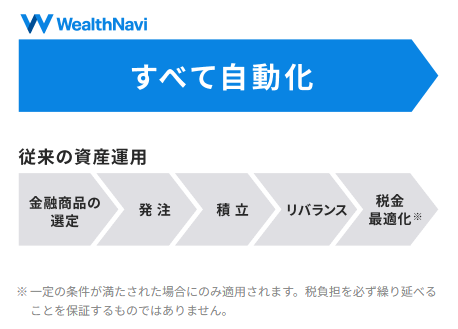

ウェルスナビは、“海外ETF”という金融商品を使って、世界中に分散投資をおこなうサービスです。これまで、国際分散投資をするには“自分”で「株や債券などの投資比率」を決めて、購入する投資商品を選ぶ必要がありました(積み立てをする場合は、その設定もしなければなりません)。また、運用を開始したあとも、投資商品から得られる分配金を再投資したり、定期的に組入資産の調整をしたりと、いろいろ手間がかかります。

過去の統計データから、国際分散投資は独自の運用をするよりも“平均的に期待できるリターンが高い”ことから注目されています。ただ、実際にこれをしようとすると、なかなかめんどくさいです(汗”)。しかし、ウェルスナビを利用すれば、そのめんどくさい作業をすべてロボアドバイザーが“自動”でおこなってくれます。もちろん、そのぶんコストは発生しますが、実は、ここにコスト以上のメリットがあるとも考えられます。

というのも、自分ですべておこなった場合、ミスが発生することがあります。積立期間は何十年にもなりますから、そのミスが何回か続くと、このコスト以上に損をしてしまいかねません。投資商品は絶えず新しいモノが出ますし、分配金の再投資や組入資産の調整タイミングなど、常に自分でベストな選択をするのは不可能に近いです。これらの点を考えると、手数料を払ってでも、最先端の投資理論にもとづいた自動運用サービスを利用するほうが、投資リスクを減らせるかもしれません。

この考えを裏づけるデータがあります。なんとウェルスナビ利用者の90%が実際に投資を経験しているのです。つまり、自分で国際分散投資をやってみた結果、上記のような問題に直面して、結果的に運用を自動化したほうが“お得”だと考えているのです!

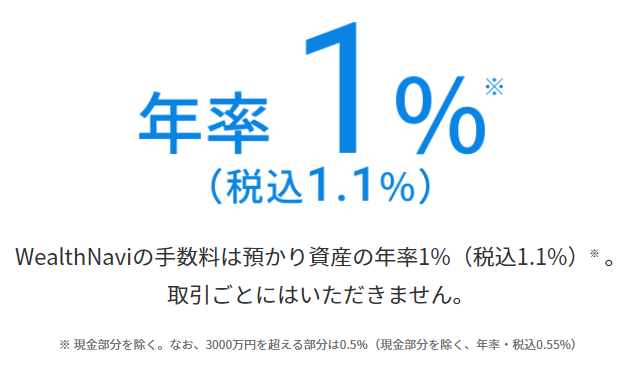

運用にかかる手数料が安い

ウェルスナビにかかる運用手数料は、預かり資産の評価額(投資金額)に対して年間1.1%(税込)と単純明快です。3,000万円を超える部分の投資金額に対しては、半額の年間0.55%(税込)と投資家にやさしい仕組みとなっています。なお、この手数料には、5つの費用が含まれます。

「①入金積み立て手数料」、「②為替手数料」、「③売買委託手数料」、「④為替スプレッド」、「⑤リバランス」です。

用語解説

- 入金積み立て手数料 … 銀行からの入金や積立にかかる手数料。※オンライン入金や自動積立時は無料。

- 為替手数料 … 円をドルのような外貨に替えるときにかかる手数料(金融機関ごとに異なる)。

- 売買委託手数料 … 海外ETFなどの購入時にかかる費用。

- 為替スプレッド … 為替手数料と同じく、円をドルのような外貨に替えるときにかかる手数料(金融機関ごとに異なる)。

- リバランス … 資産の偏りを防ぐために、定期的に売買をおこない、最適な資産配分を保つこと。

上記ウェルスナビの手数料に加えて、海外ETFの保有コストが年間0.09%~0.13%発生します。海外ETFの保有コストは、自分で運用してもかかる費用です。

積立投資でドルコスト平均法の効果が得られる

ウェルスナビでは、スポット購入(一括)はもちろん、積立購入の設定もできます。積立投資をおこなうことで、ドルコスト平均法のメリットを受けられます。ドルコスト平均法とは、「高いときに少なく買い、安いときに多く買う」という投資法です。あらかじめ決めておいた一定の金額で積立てをおこない続ければ、自然とこれが実現できます。タイミングを計る必要がない点が非常に優れています。

積立投資の他のメリットとしては、積み立て分の資金は登録した口座から自動で引き落としされるので、投資をし忘れたり、買うことをためらったりすることが起きないことです。安定した運用が続けられるので、長い時間をかけた資産形成に適しています。