保険商品を使って資産運用はできますか?

保険のセールスマンに、「掛け捨てではない保険を使えば、毎月の積み立て投資と同じで、資産運用の代わりになる」と言われました。本当にそうなのでしょうか?

結論から申し上げると、保険による資産運用はできます。ただし、自分で投資先を選ぶよりかなり不利になると見ています。

保険について詳しくない方のために、まずは保険の機能について、おさらいしておきましょう。ここで言う保険とは、火災保険や自動車保険などの「損害保険」ではなく、養老保険や学資保険などの「生命保険」を指します。また、生命保険には「掛け捨て型」と「貯蓄型(掛け捨てではない型)」の2種類があって、後者の「貯蓄型」は保険と貯蓄の2つの機能を兼ね備えています。

人間の心理的には、掛け捨て型よりも貯蓄型のほうがお得に感じてしまいますが、「掛け捨て型だから不利で、貯蓄型だからお得!」と言うことはありません。なぜなら、貯蓄型は掛け捨て型より保険料が高く設定されており、その保険料の上乗せ分がのちに返ってくるという仕組みになっているからです(かなり単純化して説明しています)。

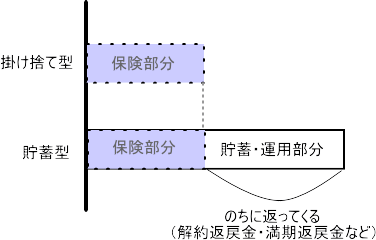

<掛け捨て型と貯蓄型の保険料のイメージ>

貯蓄型の場合、上の図のように保険部分は掛け捨てなので、病気や死亡など万が一のことが起きない限りお金は返ってきません。ですが、貯蓄・運用部分は別なので、お金が積み立てられていることになります。

保険の説明がどんどん長くなってしまうので、ここまでとします(笑)。(さらに詳しく知りたい方は、より詳しい解説がなされているサイトをご覧になってください)

さて、話を本題に戻しまして、貯蓄型保険の運用部分を保険会社がどう運用しているのかが、今回のお悩みのポイントです。保険会社は、国債、社債、株式、外国証券などで運用していますが、満期返戻金のリターンで見るとさみしい数字になっています。これは、保険という特性上、基本的には予定利率という考え方を採用しているからです。つまり、契約時に、「30年間、毎月○円積み立てたら、○%で運用されるので満期時には○円でお返しします」という契約をするのです(正確には予定利率から経費などを引くので利回りは下がりますが…)。

この予定利率は、なんと0.25%前後とかなりの低水準です。この利率では、資産運用という面ではかなり物足りない数字と言わざるを得ません。それにもかかわらず、保険は長く払い続けるので、資金が長期間固定化されてしまいますし、しびれを切らして中途解約をした場合には、大きく元本割れをしてしまうリスクまで存在します。これが保険での資産運用をおすすめできない大きな理由です。

他に、おすすめできない理由は、外貨建て保険のような一風変わった色モノ保険をすすめられることです。日本は低金利が続くので、苦肉の策として外貨建てを販売していると思われますが、ここには大きな落とし穴があります。たしかに、外貨の高金利通貨で運用すると、見た目のリターンは大きく映りますが、高金利通貨は為替が下がりやすいリスクがあります。つまり、金利から得られる利益は多くても、日本円に戻したときに損をしてしまう可能性があるのです。

しかも、外国に投資をする場合はそれなりに手数料も高くなるので、保険会社側から見ると儲かる商品とも言えます。海外に投資をしたいのであれば、わざわざ手数料が割高な保険商品を通す必要はなく、手数料が割安な投資信託(主にインデックスファンド)を自分で選んで積み立てたほうがかしこい選択と言えます。

以上のことをまとめますと、保険部分は保険会社にお任せするとして、運用部分は別のもの(投資信託や株式投資など)で手当てすることをおすすめします。保険の役割はみんなでお金を出し合って、万が一に備えようというものなので、本来は運用部分のない「掛け捨て型」を選ぶほうが自然かなと思います。

サイト内の参考ページ

この質問を見た人は、こちらも読んでいます

お悩みをキーワードで検索する

お悩み検索

他のお悩みを検索できます

投資歴22年目の株初心者アドバイザーです。2005年からの投資成績は+2億円を突破しました!2009年に発売した著書『はじめての株1年生 新・儲かるしくみ損する理由がわかる本』は、累計59,000部のロングセラー。その他、数多くの金融系メディアにも寄稿しています。