信用取引の「二階建て」とは何ですか?

信用取引を使って株取引をしていますが、「信用二階建て」とは何ですか?注意するポイントなどあれば教えてください。

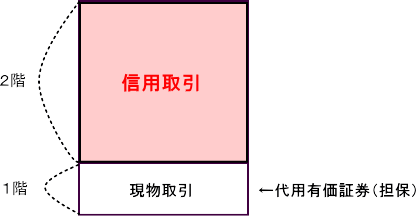

まず、信用取引を使った二階建て(以下、信用二階建て)とは、現物取引で買っている株と同じ株を、さらに信用取引でも買うことを言います。つまり、建物に例えると、「一階部分」が現物取引で、「二階部分」が信用取引です。

一階部分の現物株を代用有価証券(担保)としてお金を借り、信用取引をおこなうため、レバレッジ効果(てこの原理)が最大限かかることになります。うまくいけば大儲けとなりますが、失敗すると大損、最悪のケースでは、追証(追加保証金が必要)となってしまいます。追証になってしまうと、口座にお金を入れる必要があります。

数字を入れた具体的な例で見ていきましょう。現物株を担保とする、代用有価証券の掛け目(担保の価値)は、一般的には80%となっていて、100万円の株を現物取引で買ったときには、80万円分が保証金として使えます。信用取引では、保証金の約3.3倍まで取引ができるので、信用取引では264万円分(=100万円×80%×3.3)の取引ができることになります。

つまり、100万円を使って信用二階建てをフルでおこなった場合、100万円の現物取引と、264万円の信用取引、合わせて364万円分の取引ができてしまうのです。100万円で364万円の取引ができればチャンスは広がりますが、同じように損をするピンチも広がります。

信用二階建てのこわいところは、レバレッジの高さだけではなく、担保価値が損なわれやすい点にあります。1銘柄の株に全額を投資した場合、当然、現物取引分も信用取引分も株価の動きは同じになるので、株価が下がると担保価値も同時に下がってしまい、追証になりやすいのです。

先ほど説明したように、現物取引を使って100万円分(=株価1,000円×100株)買っていた場合は、信用取引で264万円の買い付け余力がありましたが、仮に株価が2割下がってしまったら、買付余力も2割下がってしまいます。この例の余力を計算すると、264万円だったところが、211万円(=80万円×80%×3.3)に下がってしまいます。

余力が下がることは、追証が発生しやすくなることと同じなので要注意です。仮に、この条件で、フルで信用二階建てをおこなっていた場合、53万円分(=264万円-211万円)の資金が足りないことになります。株を売って資金を手当てするか、新たに入金が必要となります。信用取引をすると、現物取引に比べて買付余力が増えるので、大きく投資をしたくなるものですが、あくまでも借金で取引をしていることを忘れないでください。

ざっくりですが、信用二階建てのリスクに関するイメージは理解できるかと思います。

サイト内の参考ページ

この質問を見た人は、こちらも読んでいます

お悩みをキーワードで検索する

お悩み検索

他のお悩みを検索できます

投資歴22年目の株初心者アドバイザーです。2005年からの投資成績は+2億円を突破しました!2009年に発売した著書『はじめての株1年生 新・儲かるしくみ損する理由がわかる本』は、累計59,000部のロングセラー。その他、数多くの金融系メディアにも寄稿しています。