- ホーム

- やさしい債券投資のはじめ方

- 【米国債(アメリカ国債)】後悔する前にやめとけ!買ってはいけない人3選と暴落リスクを解説

【米国債(アメリカ国債)】後悔する前にやめとけ!買ってはいけない人3選と暴落リスクを解説

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年2月3日

米国債は、世界最大の経済大国である米国政府が発行する債券で、信用度が高く「リスクフリーレート」と呼ばれる金融商品の基準となっています。2026年1月時点で10年債の年利回りは4.277%と魅力的ですが、「後悔する前にやめとけ」や「買ってはいけない」と言われることがあります。

この記事では、米国債を買ってはいけない人3選と暴落リスク、米国債に関するよくある誤解などを、初心者向けにわかりやすく解説します。米国債に興味を持っている方は、ぜひ最後まで読んでくださいね。

米国債とは

米国債は、世界最大の経済大国である米国政府が発行した債券のことです。信用度が高い政府が発行しているため、元金の返済や利子の支払いができなくなるリスクは低いと言えます。

信用度や安全性が最も高い金融商品なので、金融市場においては米国債の金利(利回り)を「リスクフリーレート(無リスク金利)」と呼び、株式や社債、不動産などあらゆる資産の価格を算定する際の基準となります。

ただし、リスクフリーとはあくまで「米ドルベースでの債務不履行(デフォルト)リスクが非常に低い」という意味です。日本の投資家が円をドルに換えたうえで投資する場合、為替変動リスクが存在する点に注意してください。

米国債の種類

米国債は償還までの期間によって、主に「短期国債・中期国債・長期国債」の3種類に分けられます。

| 種類 | 期間 | 利払方式 | 性質 |

|---|---|---|---|

| 短期国債 (T-Bills) |

1年未満 | 割引債 (ゼロクーポン債) |

短期間で資金を回転させたい投資家向け。金利変動リスクが極めて低い。 |

| 中期国債 (T-Notes) |

2~10年 | 利付債 (半年に1回) |

インカムゲインと価格安定性のバランスがよい国債。10年債は長期金利の指標。 |

| 長期国債 (T-Bonds) |

10年超~30年 | 高い利回りが期待できる反面、金利感応度が高く、価格変動リスクが高い。 |

期間によって利払方式が異なり、短期国債は「割引債(ゼロクーポン債)」、中期国債と長期国債は「利付債(クーポン債)」です。割引債は額面の金額よりも低い価格で発行される利息(クーポン)の付かない債券、利付債は額面の金額と同額で発行される利息の付いた債券となります。

| 割引債 | 利付債 | |

|---|---|---|

| 発行価格 | 額面より低い | 額面と同じ |

| 利子 | なし (額面金額と発行価格の差額が利子の代わり) |

あり |

割引債は利子が付かないので「利付債よりも損だ」と思ってしまいますが、実は額面の金額と発行価格の差額が利子の代わりになっています。例えば、額面が100円の債券が90円で発行された場合、差額の10円が利子の代わりとなるのです。

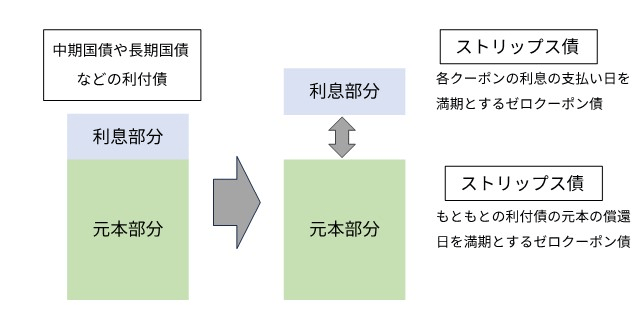

ストリップス債とは

少しマニアックな話ですが、割引債や利付債のほかに「ストリップス債※1」と呼ばれるものもあります。これは利付債を利息部分と元本部分に分割し、それぞれ別の債券として取引できるようにしたものです。

※1 ストリップス債は英語表記で「STRIPS」となります。これは正式名称である「Separate Trading of Registered Interest and Principal of Securities」の頭文字をとったものです。

利子部分と元本部分はどちらも「割引債」として販売されます。元本部分はもともとの利付債の元本償還日が、利息部分は各利息の支払い日が満期となる仕組みです。

利付債を利息と元本に分解して割引債にしてしまうことで、利息を受け取る度に再投資する手間が省けます。複利効果を得やすくなる点がメリットと言えるでしょう。

金利と価格の関係

米国債をはじめ債券投資をする際には、金利と債券価格の関係を理解しておく必要があります。具体的には「金利が上がれば、債券価格は下がる」というものです。ここでは、簡略化した下の計算式を使って考えましょう。

債券の金利の計算式(簡略化した式)

債券の金利(%)=利子÷債券価格

債券を買ったあとに金利が上昇した場合、上の計算式の右側にある「利子」が増えるか、「債券価格」が下がるか、その両方が起きることになります。債券の利子は発行時に決まっているので、途中で増えることはありません。したがって、金利が上がった場合には、債券価格が下がることになるのです。

ただし、米国債を途中で売らずに満期まで保有する場合、満期時には額面の金額で償還されるため、途中の価格下落によって元本割れが確定するわけではありません。

一方で、金利上昇後に価格が下がった債券を購入する場合と比べると、より低い利回りで資金を運用している状態となります。実質的に不利になる点にも注意が必要です。

以上のように、満期保有であっても、金利上昇局面では不利な状況が発生するおそれがあります。米国債に投資する際は注意しましょう。

米国債を買ってはいけない人3選

米国債を買ってはいけない人3選を紹介します。

米国債を買ってはいけない人

どれか1つでも当てはまる人は、米国債への投資は向いていません。それぞれかんたんに解説しますね。

①為替リスクを取りたくない人

日本人が米国債を買う場合、日本円を米ドルに転換する必要があるため、為替リスクからは逃れられません。特に、米国債へ投資している間に円安から円高へ転換すると、損失が発生するリスクがあります。

具体的に数字を当てはめて考えてみましょう。満期1年、年利回り3%の米国債を100米ドル分買ったとしましょう。1年後に受け取る米ドル(利息と元本の合計額)は、利息の3米ドルと元本の100米ドルを合わせて103米ドルです。

ここで、ドル円レートが円高方向に動き、投資開始時の「1ドル=100円」から1年後に「1ドル=50円」になったとします。投資開始時の投資金額は10,000円ですが、1年後に回収した金額は5,150円に減ってしまうのです。

以上のように、為替の状況次第では投資元本を割ってしまうリスクがあります。為替リスクを取りたくない人は、日本円と米ドルの転換が必要な米国債への投資は向いていません。

直近では、2026年1月23日の日銀金融政策決定会合後に“1ドル=159円”まで円安が進んだあと、「為替介入の準備(レートチェック)がおこなわれたのではないか」との思惑から円高が進みました。2026年1月28日時点では、“1ドル=157円”となっています。米国債への投資を考える際には、最新の米ドル/円のレートにも注目しましょう。

②数年以内にまとまった資金が必要になる人

米国債へ投資する場合の基本的なスタンスは「満期まで保有する」というものです。5年債や10年債など、比較的長期間の国債に投資する場合、将来5年後や10年後まで投資資金は使えません。

途中でまとまった資金が必要になった場合、売却することで投資資金を回収できます。しかし、売却時に以下の事態に直面してしまうと、損失を被ってしまうのです。

米国債の途中売却で損失を被るケース

- 投資開始時から金利が上昇し、米国債の価格が下がっている

- 為替レートが円安から円高に転換している

数年以内にまとまった資金が必要になることがわかっている場合、短期国債で運用するか、そもそも米国債には投資しないようにしましょう。

③高いリターンが欲しい人

2026年1月21日時点の米国債金利を下の表にまとめました。

| 米国債の期間 | 年利回り |

|---|---|

| 2年債 | 3.589% |

| 3年債 | 3.666% |

| 5年債 | 3.844% |

| 10年債 | 4.277% |

| 20年債 | 4.861% |

| 30年債 | 4.903% |

(2026年1月21日時点)

10年債金利は4.277%です。S&P 500の益回り※2は4.513%であることを考えると、リスクフリーな資産で株式の期待リターンに近い水準の利回りが得られる点は魅力的と言えますね。

※2 予想PERの逆数として計算した数値です。将来の利益を基にした期待リターンの目安を表します。実際にS&P 500に投資した場合のリターンを保証するものではありません。

| 年利回り | |

|---|---|

| 米国2年国債 | 3.589% |

| 米国10年国債 | 4.277% |

| S&P500 | 4.513% |

しかし、「資産を倍にしたい」という方や「年利10%以上を目指したい」といった高い目標を持つ方にとっては、年利回り4%超の米国債では物足りないでしょう。業績成長を背景に成長する爆発力を持った個別株への投資するほうが、目標を達成しやすくなります。

米国債の暴落リスク

米国債の暴落リスクは、大きく2つに分けられます。

米国債の暴落リスク

それぞれ見ていきましょう。

①信用・デフォルトのリスク

1つ目は「信用・デフォルトのリスク」です。元本や利息の支払いが予定どおり行われない可能性を指します。このような事態が生じた場合、米国債に対する信用が大きく損なわれ、価格は急落するでしょう。

ただし、米国債は世界最大の経済大国である米国政府が発行しており、元本や利息が返済されないリスクは低いと考えられます。とはいえ、米国の財政赤字拡大による国の借金増加、債務上限を巡る政治的対立、為替リスクといった要因から、以前ほど安心しきれる存在ではない点には注意が必要です。

②市場メカニズムによるリスク

2つ目は「市場メカニズムによるリスク」です。細かく分けると、次の3つが挙げられます。

| リスク | 解説 |

|---|---|

| インフレ進行 | 関税引き上げによってインフレが予想以上に深刻化した場合、FRBが利上げ再開を迫られるとの見方から金利が上昇し、米国債の価格が下がる。 |

| 流動性枯渇 | 地政学的なショックや予期せぬ政策変更をきっかけに、ヘッジファンドが保有する米国債を売却することとなり、価格が下がる(ベーシストレード※3の巻き戻し)。 |

| バブル崩壊 | 現在進行中と言えるバブル相場が崩壊した場合、株式や債券などすべての資産が売られる可能性が高く、米国債価格が下がるおそれがある。 |

※3 ベーシストレードとは、米国債とその米国債に連動する先物との価格差を使った取引です。米国債先物を高く売り、同時に米国債現物を安く買います。安く買って高く売ることができるため、その価格差が儲けになります。

表に整理したリスクは、いずれも“極端な例”と言えます。2026年1月現在、このようなリスクが現実のものになる可能性は限定的と考えられますが、念のため頭の片隅に入れておきましょう。

暴落の影響は投資家の立場によって異なる

“米国債の暴落”は、多くの場合「市場メカニズムによるリスク」によるものと考えてOKです。なお、この影響は、投資家の立場によって異なります。

満期まで保有する場合、ドル建ての額面金額は減らず、元本は償還されます。また、価格が下落した後に新たに投資する人にとっては、利回りが上昇するためプラスに働きます。

一方で、途中で換金する方や、米国債に連動する投資信託・ETFに投資している方にとっては、価格下落がそのまま損失につながりやすい点に注意が必要です。

暴落とひとくちに言っても、立場によって変わる点に気を付けたいですね。

米国債に関するよくある誤解

米国債に関する“よくある誤解”として、次の3つが挙げられます。

米国債に関するよくある誤解

それぞれ見ていきましょう。

①満期まで持てば絶対に損しない

1つ目の誤解は「満期まで持てば絶対に損しない」です。日本人が米国債に投資する場合、満期まで持っても損をするリスクがあります。「①為替リスクを取りたくない人」で説明したように、為替リスクがあるためです。

マニアックな論点ですが、金利よりもインフレ率が高くなってしまった場合、実質的に資産が減ってしまうリスクも存在します。むずかしい論点なので説明を省きますが、とにかく「安全性の高い米国債とはいえ損をするリスクがゼロではない」と考えてくださいね。

②米国債は日本国債より安全性が高い

2つ目の誤解は「米国債は日本国債より安全性が高い」です。世界最大の経済大国が発行する国債なので、“国家が破綻して元本の返済や利息を受け取れない”という事態に陥る可能性は低いと言えます。とても安全性が高い印象がありますが、実は以前ほど安全とは言えないのです。

理由は大きく3つあります。

米国債の安全性が高いと言い切れない3つの理由

- 国の借金増加

- 政治の問題

- 為替リスク

1つ目は、国の借金が増え続けていることです。米国は財政赤字が拡大しており、将来きちんと返し続けられるのかを心配する声が強まっています。

2つ目は、政治の問題です。米国では債務上限を巡って対立が起こり、支払能力があっても、政治的理由で支払いが遅れるリスクが意識されています。

3つ目は、為替リスクです。「①為替リスクを取りたくない人」で説明したとおり、米国債はドル建てのため、円高になると利息を受け取っても円ベースでは損をすることがあります。

③現物債券と投資信託・ETFでも価格変動の影響は同じ

3つ目の誤解は「現物債券と投資信託・ETFでも価格変動の影響は同じ」です。米国債の価格下落(暴落)の影響は、投資手段(現物債券、債券に投資する投資信託・ETF)や投資家の立場によって異なります。

米国債の現物を満期まで保有する場合は、満期日にドル建ての額面が減らず償還されます。しかし、途中で換金する場合は、金利が上昇すると債券価格が下落するため、損失になり得ます。

米国債に投資する投資信託・ETFに投資する場合は、金利上昇による価格下落が基準価額に反映されやすく、損失につながりやすい点に注意が必要です。

このように、「元本が返らない可能性は低いが、安心しきれるわけではない」のが米国債なのです。米国債に投資する場合は、“よくある誤解3点”を頭に入れておきましょう。

米国債投資が向いている人

米国債投資が向いている人を表に整理しました。

| 属性 | 解説 |

|---|---|

| 安全志向の強い人/ 価格変動にストレスを感じる人 |

株式市場の価格変動にストレスを感じる人は、安全性が高くそれなりの利回りが期待できる米国債投資が選択肢のひとつになる。 |

| 円安・インフレを警戒する人 | インフレは通貨価値の毀損を意味する。日本円の長期的な価値が心配な人にとって、米ドルで運用する米国債への投資は、資産防衛の観点から有効。 (ただし、米国債の利回りを上回るペースでインフレが進んでしまうと、米国債投資はインフレ負けしてしまうため注意。) |

| 2026年の利下げを狙いたい人 | 米国の中央銀行であるFRBは、トランプ政権の影響もあり利下げを進めている。2026年も金利が下がっていけば、米国債価格は上昇する。満期まで保有せず途中売却を狙う攻めの戦略。 |

基本的な考え方として、「安全志向の強い人」と「資産防衛の観点から円安・インフレを警戒する人」は、米国債への投資を考えてもよいでしょう。ただし、米国債にもリスクは存在するので、全額を米国債に投資するのではなく、米国株や日本株などにも分散投資するのがおすすめです。

3つ目の「2026年の利下げを狙いたい人」で紹介する戦略は、満期保有の場合よりもリスクを取った攻めの投資と言えます。投資初心者の方は無理にまねしようとせず、「こういう考え方もある」と参考程度に捉えてください。

米国債投資のおすすめ証券会社

米国債投資ができる主要ネット証券を表に整理しました。

| SBI証券 | 楽天証券 | マネックス証券 | |

|---|---|---|---|

| 取扱いのある 米国債の種類 |

利付債 ストリップス債 |

利付債 | 利付債 ストリップス債 |

| 既発債の在庫量 | |||

| 最低取引単位 | 100米ドル | ||

| 取引手数料 | 無料 | ||

| 購入時の為替手数料 | 0銭または25銭※4 | 0銭 (円貨決済時) |

|

| 売却・償還時の 為替手数料 |

25銭 | ||

※4 リアルタイム為替取引の場合、0銭/ドルになります。

SBI証券と楽天証券、マネックス証券のいずれも、債券の取引手数料や為替手数料、最低取引単位に大きな差はありません。証券会社を選ぶ際は、「取扱いのある米国債の種類」や「既発債の在庫量」で判断するとよいでしょう。

総合的な評価としては、SBI証券がおすすめです。利付債とストリップス債の両方があり、既発債の在庫量も豊富なのが魅力となります。どの証券会社で米国債を取引するか迷ったら、SBI証券を選びましょう。

当サイト限定タイアップ企画

SBI証券に口座開設した後、証券口座に2万円以上を入金し、 住信SBIネット銀行のハイブリッド預金に振替えると、もれなく2,500円がプレゼントされます♪さらに、当サイト管理人が作成したオリジナルレポート「株初心者でも見つかる株の選び方」もプレゼントいたします。

口座開設料・年会費などは一切かかりません。

まとめ

米国債は安全性の高い投資商品です。しかし、日本の投資家が取引する場合は、特に「為替リスク」の存在に注意しなければなりません。買ったときよりも急激に円高が進んだ場合、売却時に損失が発生します。「満期まで持てば絶対に損しない」という認識は誤解です。

一方、円安やインフレを警戒する人にとって、米国債に投資するのは“よい選択”と言えます。自分の投資スタイルをよく考えて、米国債に投資するかどうかを決めましょう。もし米国債を取引する場合は、利付債とストリップス債の両方を取扱い、既発債の在庫量が多いSBI証券がおすすめです。