- ホーム

- やさしい債券投資のはじめ方

- 個人向け国債はどこで買うのがいい?買い方・手数料を解説

個人向け国債はどこで買うのがいい?買い方・手数料を解説

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年1月20日

個人向け国債は、銀行や郵便局、証券会社など、さまざまな金融機関で購入できます。財務省が公表している資料によると、全国で882もの金融機関が、取扱い窓口として登録されています。銀行や証券会社に絞った場合でも100以上あり、選択肢は決して少なくありません。

選べる場所が多いからこそ、個人向け国債はどこで買うのがいいのか、迷ってしまう方も多いのではないでしょうか。

個人向け国債の購入手数料は、どこで買っても無料で、条件に差はありません。違いが出るとすれば、申し込みや管理のしやすさ、キャンペーンの有無です。

この記事では、個人向け国債の基本的な買い方を整理しながら、購入先ごとの違いをていねいに解説します。

個人向け国債はどこで買うのがいい?

個人向け国債は、普段使っている預金口座をそのまま使いたい方や、窓口で相談しながら進めたい方には「銀行や郵便局」、ネットで手続きを完結させたい方や資産をまとめて管理したい方には「証券会社」が向いています。

どこで購入しても商品条件は変わらないため、自分にとって使いやすい方法を選ぶことが大切です。ここからは、主に選ばれやすい購入先ごとの特徴をみていきましょう。

銀行・郵便局の特徴

- 普通預金や定期預金で使っている口座をそのまま使える

- 窓口で相談しながら手続きできる

- 対面で説明を受けたい方に向いている

銀行や郵便局では、普段使っている預金口座をそのまま利用でき、わからない点を窓口で確認しながら手続きを進められるのが特徴です。はじめて個人向け国債を購入する方や、対面での説明を重視したい方にも向いています。

証券会社の特徴

- ネットで申し込みが完結する

- 24時間いつでも手続きできる

- 株式や投資信託などとまとめて資産管理しやすい

- ネット証券の口座管理手数料は基本的に無料

- 購入金額に応じて現金がもらえる限定キャンペーンを実施している

日中に窓口へ行くのがむずかしい方や、株式や投資信託などとあわせて資産をまとめて管理したい方には、24時間いつでも申し込めるネット証券が便利です。商品条件はどこで買っても同じなので、せっかく投資するなら、キャンペーンを実施している証券会社を選ぶのもひとつの方法でしょう。

個人向け国債の購入手数料は?口座管理手数料も比較

個人向け国債の手数料については、「どこで買うと安いのか」や「口座管理手数料はかかるのか」が気になる方も多いでしょう。結論からいうと、どの金融機関で個人向け国債に投資しても、手数料は一切かかりません。

| 金融機関 | 購入手数料 | 口座管理手数料 |

|---|---|---|

| 銀行 | 無料 | 無料 |

| 郵便局 | 無料 | 無料 |

| 証券会社 | 無料 | 無料 |

※この表は、個人向け国債の購入および保有にかかる手数料を示したものです。預金口座に関する管理手数料は、金融機関ごとに異なります。

国債の購入や保有そのものに手数料はかかりませんが、注意したいのが「預金口座」に関する費用です。銀行によっては、一定期間利用がない普通預金口座に対して、「未利用口座管理手数料」が設定されている場合があります。これは、国債にかかる費用ではなく、口座全体の利用条件によるものです。

たとえば、三菱UFJ銀行やセブン銀行では、条件を満たした場合に年額1,320円(税込)の未利用口座管理手数料がかかる仕組みがあります。また、PayPay銀行でも、2025年12月から未利用口座管理手数料が導入されました。

もっとも、残高が一定額以上ある場合や、ログインなどの利用実績がある場合は対象外となるなど、免除条件は金融機関ごとに異なります。個人向け国債を保有していること自体で手数料がかかるわけではありませんが、長期間口座を使わない可能性がある場合は、事前に条件を確認しておくと安心です。

購入手数料・保有中の費用はすべて無料

個人向け国債は、銀行・郵便局・証券会社のいずれで購入しても、購入時の手数料はかかりません。

また、保有中の管理費用や、満期(償還)時の手数料も不要です。これらの条件は、財務省が定めている共通ルールであり、手数料を比較しても購入先による違いはありません。

そのため、手数料の違いで購入先を選ぶ必要はありません。申し込みや管理のしやすさ、キャンペーンの有無といった点を基準に考えると、自分に合った購入先を選びやすくなります。

個人向け国債の買い方

個人向け国債の買い方は、銀行・郵便局・証券会社のいずれを利用する場合でも、基本的な流れは共通です。購入までの手順は、次のような流れになります。

① 口座を用意する

まずは、個人向け国債を取り扱っている金融機関で口座を用意します。銀行・郵便局・証券会社のいずれでも購入できますが、口座を持っていない場合は、新たに口座開設をおこなう必要があります。

口座開設の際には、本人確認書類などを用意します。ネット証券であれば、スマホやパソコンから手続きが完結するため、来店する必要はありません。

なかでも、SBI証券はおすすめのネット証券です。はじめて個人向け国債を購入する方を主な対象として、購入金額に応じて現金がもらえるキャンペーンを毎月実施しています。また、個人向け国債だけでなく新窓販国債も取り扱っているので、国債投資のバリエーションが広がるのも魅力です。

さらに、当サイトとSBI証券の限定タイアップ企画では、口座開設+2万円の入金+SBIハイブリッド預金の設定だけでもれなく現金2,500円と、オリジナルレポート「株初心者でも見つかる株の選び方」がもらえます。

口座開設料・年会費などは一切かかりません。

② 募集期間中に商品を選ぶ

個人向け国債は、原則として毎月募集されています。募集期間中に、次の3つのタイプから商品を選びます。

第190回債 |

第178回債 |

第188回債 |

|

|---|---|---|---|

| 発行回数 | 毎月(年12回) | ||

| 購入金額 | 1万円から | ||

| 利率 (前月からの引き上げ幅) |

1.39% (+0.16%) |

1.59% (+0.24%) |

1.30% (+0.20%) |

| 利払い回数 | 年2回 | ||

| 償還期間 (満期) |

10年 | 5年 | 3年 |

| 中途解約 いつから? |

1年間は不可 | ||

| 中途解約 (ペナルティ) |

過去2回分の金利を支払う | ||

(2026年1月20日 現在 直近の発行条件で記載)

それぞれ、利率の決まり方や満期までの期間が異なります。最新の利率は、募集ごとに財務省が公表しています。

③ 金額を決めて申し込む

購入金額は、1万円から1万円単位で指定できます。少額から購入できるため、定期預金に近い感覚で、無理のない金額からはじめやすいのが特徴です。

募集期間内に、商品と金額を決めて申し込みをおこないます。

④ 発行日に購入が確定する

募集期間が終了すると発行日を迎え、この日に購入が確定します。あわせて、指定した口座から購入金額が引き落とされます。

発行日以降は保有期間に入り、利子は年2回(半年ごと)受け取れる仕組みです。そのまま満期まで保有することもできますし、必要に応じて「中途換金」を選ぶこともできます。

なお、購入金額に対してどのくらいの利子を受け取れるのかは、事前にシミュレーションで確認できます。利子の受取額や運用イメージを把握しておきたい場合は、財務省の公式シミュレーションページを活用すると安心です。

中途換金について

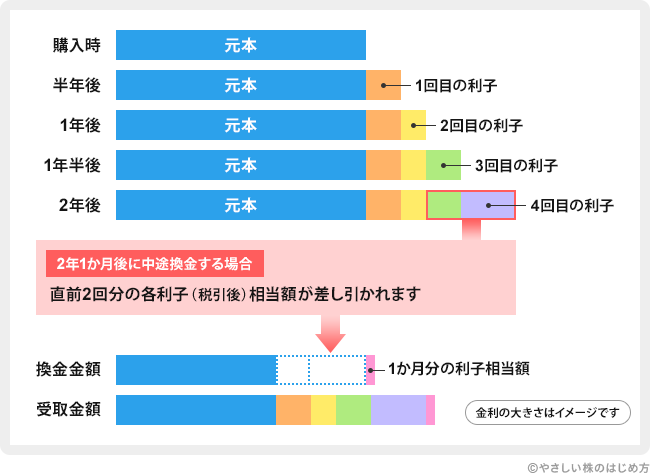

個人向け国債は、発行から1年が経過すれば中途換金ができる仕組みになっています。中途換金時には、直前2回分の利子相当額が差し引かれる点が特徴です。

では、この中途換金の仕組みを、具体的なケースで確認してみましょう。以下の図は、個人向け国債「変動10年」を購入し、2年1か月後に中途換金した場合を想定したイメージです。

<個人向け国債 中途換金の仕組み>

利子の受け取りは半年に1回ですが、中途換金時には前回の利払い日から換金日までの期間に応じた利子相当額が計算されます。そのため、1か月~5か月しか経過していない場合でも、その期間分の利子相当額が反映されます。

資金が拘束されるのは最初の1年のみで、それ以降は必要に応じて現金化できるため、急遽お金が必要になっても安心です。元本割れの心配がなく、流動性も確保されている点は、安心して検討しやすいポイントといえるでしょう。

管理人もキャンペーンを利用して買ってみた!

実際に管理人も、SBI証券と三菱UFJ eスマート証券のキャンペーンを利用して、「第189回個人向け利付国債(変動・10年)」を100万円ずつ購入しました!(合計2,500円獲得予定)

<SBI証券の画面>

<三菱UFJ eスマート証券の画面>

証券会社は購入金額に応じて現金やポイントがプレゼントされる個人向け国債キャンペーンを定期的に実施しています。個人向け国債はどこで購入しても条件に変わりはないので、せっかく投資するならキャンペーンを利用しましょう!

まとめ

個人向け国債は、どこで購入しても条件が変わる商品ではありません。購入手数料や保有中の費用、満期(償還)時の手数料はいずれも無料で、比べてみても差はありません。

違いが出るとすれば、申し込みや管理のしやすさ、キャンペーンがあるかどうかといった点です。とくにネット証券では、24時間申し込みができ、購入金額に応じて現金がもらえる限定キャンペーンを実施しています。

実際に管理人もキャンペーンを利用して買ってみましたが、手続きは思っていたよりもシンプルでした。「まずは少額から」、「使いやすいところではじめたい」という場合でも、個人向け国債は取り入れやすい選択肢といえるでしょう。