- ホーム

- 株式投資関連のコラム

- 初心者向け

- ソーシャルレンディングは危ない?大損する?おすすめしない理由を解説

5年~10年しばらく使わないまとまったお金はどうするべき?貯蓄・運用どちらが良いか投資初心者に向けて解説

![]() 担当:にしけい

担当:にしけい

最終更新日:2026年2月3日

5年~10年程度使わないまとまったお金ができたとき、貯蓄と投資のどちらに回すべきか迷いますよね。結論としては、投資信託の積み立て投資に回すのがおすすめです。ただし、リスクを可能な限り抑えたい方は、貯蓄(銀行預金)に回すと良いでしょう。

このコラムでは、しばらく使わないまとまったお金の運用方法と、おすすめの投資先や銀行を紹介します。投資初心者でもわかりやすく整理しているので、ぜひ最後まで読んでくださいね。

5年~10年しばらく使わないまとまったお金はどうするべき?

繰り返しになりますが、5年~10年しばらく使わないまとまったお金は、投資信託の積み立て投資に回すのがおすすめです。ただし、投資信託には元本割れリスクが伴うので、可能な限りリスクを抑えたい方は銀行預金を選びましょう。

なぜこのような結論になるのか、理由を説明しますね。

基本的には投資信託で運用

しばらく使わないことがほぼ確定しているお金であれば、急きょ取り崩す必要が生じる可能性は低いと考えられます。それであれば、少しでもお金を増やせるように、投資信託の積み立て投資に挑戦すると良いでしょう。

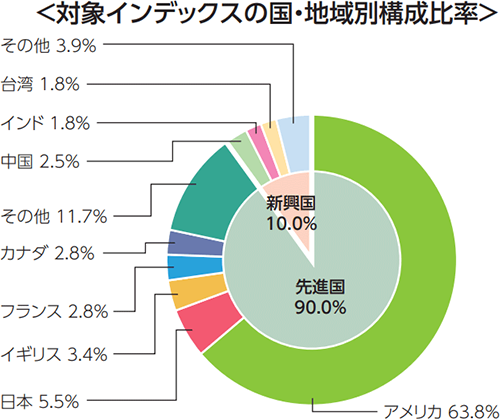

おすすめの投資先は「eMAXIS Slim 全世界株式[オール・カントリー](グループサイト やさしい投資信託のはじめ方)」となります。「オルカン」の愛称で親しまれており、文字どおり特定の国ではなく世界中すべての国に投資できるので、迷ったらおすすめの1本です。

<オルカンの投資国・地域の構成比率>

このほかにも、米国の株価指数であるS&P500や日本の株価指数である日経平均株価に連動する投資信託があります。これらの投資信託は「インデックス型」と呼ばれており、投資初心者でも手を出しやすい商品です。米国や日本など、特定の国を選んで投資したい方におすすめの投資信託となります。

ここまでに紹介したインデックス型の投資信託は、新NISA[ニーサ]に対応したものです。運用で得た利益が非課税になるメリットがあるので、制度を有効活用してかしこく資産形成しましょう。新NISA対応のインデックス型投資信託を以下の表にまとめました。選ぶ際の参考にしてください。

| 投資信託名 | 国 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界 |

| eMAXIS Slim 米国株式(S&P500) | 米国 |

| eMAXIS Slim 先進国株式インデックス | 海外先進国 |

| eMAXIS Slim 国内株式(TOPIX) | 日本 |

| eMAXIS Slim 国内株式(日経平均) | 日本 |

NISAとよく似た制度に「iDeCo(イデコ)」があります。日本語では「個人型確定拠出年金」と呼ばれ、公的年金とは別枠で自分のための年金を作る制度です。こちらも投資信託の積み立て投資に対応しているのですが、あくまで年金なので、原則60歳まで引き出せません。5~10年後に使う可能性がある資金は、iDeCoではなく途中で現金化できるNISAで運用しましょう。

当サイトとグループサイトでは、新NISAの制度やおすすめの投資信託を初心者向けにわかりやすく紹介しています。関連記事として以下の記事があるので、もう少し詳しく知りたい方はぜひご覧ください。

関連記事

- eMAXIS Slim 全世界株式(オール・カントリー)の評価と利回り【オルカン】

(グループサイト「やさしい投資信託のはじめ方」にリンクします) - 新NISA(ニーサ)とは?どこの証券会社の口座で始めるのがおすすめか、わかりやすく解説(2026年版)

- iDeCo(イデコ)とは?

毎月一定額ずつ投資する

投資先が決まったら、元手資金を小分けにして毎月一定額ずつ投資していきます。例えば100万円の余剰資金がある場合、毎月4万円を2年ほどかけてゆっくりと積み立て投資していくのです。この方法は「ドルコスト平均法」と呼ばれており、一括投資した場合よりも資産を増やせる可能性が高くなります。

ドルコスト平均法については、詳しくは以下のページで解説しています。ぜひご覧ください。

アクティブ型の投資信託もおすすめ

もう少しリスクを取っても良いと考えている方は、インデックス型よりも高いリターンが見込めるアクティブ型の投資信託に投資するのもおすすめです。

アクティブ型の投資信託は、資産を運用してくれるファンドマネージャーの考え方が色濃く反映されます。投資先や考え方に納得・共感できるかが選ぶポイントになるので、アクティブ型投資信託の公式ホームページを見ながら検討してみてください。

| 投資信託名 | 投資対象 | 運用方針 | 新NISA つみたて枠 |

|---|---|---|---|

| 農林中金-農林中金<パートナーズ> 長期厳選投資 おおぶね |

米国株式 | 「構造的に強靭な企業」に 長期厳選投資 |

|

| ひふみ投信 | 国内株式 | 守りながらふやす | |

| コモンズ-コモンズ30ファンド | 国内株式 | 世界の成長を取り込める 国内大型グロース株30銘柄程度に 集中投資 |

|

| アライアンス・バーンスタイン 米国成長株投信Bコース為替ヘッジなし |

米国株式 | 持続可能な成長企業への厳選投資 | |

| なかの日本成長ファンド | 国内株式 | 長期的な利益成長が見込める 企業を厳選し長期保有 |

なお、アクティブ型の投資信託は、すべてが新NISAでの積み立て投資に対応しているわけではありません。投資を考えている投資信託が積み立て投資に対応しているかどうかは、証券会社や運用会社に確認してください。

このほかにも、アクティブ型の投資信託に投資する場合に知っておいていただきたいことがあります。詳しくは「アクティブファンドとは?(グループサイト やさしい投資信託のはじめ方)をご覧ください。

関連記事

- アクティブファンドとは?(グループサイト「やさしい投資信託のはじめ方」にリンクします)

リスクを取って個別株式への投資も選択肢のひとつ

さらにリスクを取ってチャレンジしたい方は、個別株式への投資もおすすめです。この場合、下記3つの観点で投資先を選ぶと良いでしょう。

高配当株や優待株であれば、配当金や株主優待をもらいながら資産形成が可能です。このような銘柄は、配当金や株主優待目当てで投資する方も多く、株価が安定しているメリットもあります。

ご自身が使ったことがあるモノ・サービスを提供する企業の株に投資するのもおもしろいでしょう。株式投資を通じて、企業や経済の知識を深めることもできるので、社会人として成長したい方も挑戦する価値があります。

個別株式への投資に慣れてきて、本格的に株式投資の勉強がしたいと思ったら、当サイトに戻って来て勉強してくださいね。

なお、リスクを取った投資手法として先物やFX(外国為替証拠金取引)、ビットコインをはじめとする暗号通貨への投資もあります。これらは個別株式よりもリスクが高くなるので、投資初心者にはおすすめしません。投資信託よりもリスクを取るなら、高配当株や優待株への投資にチャレンジするのがおすすめです。

リスクを抑えたい場合は貯蓄

投資信託や個別株式は、元本保証がありません。最も低リスクのインデックス型投資信託であっても、株式市場全体が下落しているときには元本割れしてしまいます。リスクを可能な限り抑えたい方は、投資ではなく貯蓄(銀行預金)を選ぶと良いでしょう。

2024年10月現在、メガバンクの普通預金金利は年率0.30%です。以前は年率0.02%でしたが、日本銀行(日銀)が金利を引き上げたことによって、普通預金金利も上昇しました。しかし、100万円を銀行預金した場合に1年間でもらえるお金は1,000円なので、ほとんどお金は増えません。

少しでもお金を増やすためにおすすめしたいのは、銀行の優遇金利を活用する方法です。銀行によっては、条件を満たすと銀行金利が年率0.30%から年率0.30%以上に上がります。3倍以上の金利が付くので、うまく活用したいですよね。

優遇金利でおすすめの銀行は、SBI新生銀行とauじぶん銀行です。これらの銀行で優遇金利を受けるための条件について、次のセクションで詳しく説明します。

SBI新生銀行とauじぶん銀行の優遇金利比較

SBI新生銀行の優遇金利は年率0.40%、auじぶん銀行は年率0.61%です。両行の優遇金利を受けるための条件は、以下の表のようになります。

| SBI新生銀行 | auじぶん銀行 | |

|---|---|---|

| 円普通預金金利 (優遇金利) |

0.40% | 0.61% |

| 優遇金利の条件 | ・SBI証券に口座開設 ・SBI新生銀行に口座開設 ・SBI新生コネクトに申込 |

・三菱UFJ eスマート証券(旧 auカブコム証券)に口座開設 ・auじぶん銀行に口座開設 ・キャリアをauに移行 ・au PAY 口座連携 ・au PAY カード利用代金引き落とし ・auマネーコネクト設定 ・auマネ活プラン加入 ・au ID登録 ・au PAY ゴールドカード会員 |

円普通預金金利だけに注目するとauじぶん銀行が最も魅力的なのですが、優遇金利の適用を受けるための条件が多く、すべてクリアするのが大変です。SBI新生銀行であれば、SBI証券とSBI新生銀行の口座を開設し、SBI新生コネクトに申し込むだけで優遇金利が適用されます。

どちらにするか迷ったら、優遇金利の適用を受けるための手続きがかんたんなSBI新生銀行がおすすめです。SBI新生銀行の口座は、SBI証券と同時に開設できます。まだ口座を持っていない方は、この機会に口座開設しておきましょう。

SBI新生コネクトとは

先ほど紹介したように、SBI新生銀行の普通預金金利を0.40%に引き上げるためには、“SBI新生コネクト”というサービスに申し込む必要があります。ここでは、SBI新生コネクトとは何かを説明しますね。

SBI新生コネクトとは、「SBI新生銀行の円普通預金口座」と「SBI証券の証券総合口座」を連携させて、自動で入出金ができる手数料無料のサービスです。SBI新生コネクトを使うと、以下の3つのメリットを受けられます。

SBI新生コネクトを利用するメリット

- 翌々月から普通預金金利が年率0.40%になる

- 投資信託の積立設定金額を自動的に証券総合口座に入金できる

- 取引に使っていない資金が自動的に銀行口座に出金される

それぞれのメリットについて、かんたんに説明します。

①翌々月から普通預金金利が年率0.40%になる

SBI証券とSBI新生銀行に口座開設し、SBI新生コネクトに申し込むだけで、翌々月から普通預金金利が年率0.40%になります。申し込みの翌々月まで待つ必要はありますが、申込以外に手続きが不要なので、手軽に普通預金金利を引き上げることが可能です。

このほか、他行からの振込入金で毎月最大100円・年間最大1,200円のキャッシュプレゼントが受けられたり、インターネットによる他行宛の振込手数料が月10回まで無料になったりするなど、魅力がたくさんあります。

②投資信託の積立設定金額を自動的に証券総合口座に入金できる

SBI新生コネクトを使うと、投資信託の積立設定金額を自動的に証券総合口座に入金できます。“給料日に証券総合口座へ投資信託の買付代金を入金する”といった手間が省けますし、「買付代金の入金を忘れていて積み立て投資が出来なかった」という事態を防げる点が魅力です。

自動入金のタイミングは、以下のようになっています。

| 時刻 | 処理 |

|---|---|

| 毎営業日20:00 | SBI新生銀行から積立設定金額を出金 |

| 毎営業日21:00 | SBI証券口座の買付余力に反映 |

SBI証券で投資信託の積み立て投資をしている方は、ぜひ便利なSBI新生コネクトを使ってみてくださいね。

③取引に使っていない資金が自動的に銀行口座に出金される

SBI新生コネクトを使うと、SBI証券の証券総合口座にある余剰資金を自動的にSBI新生銀行の銀行口座に出金してくれます。証券総合口座内の資金には金利が適用されないので、余剰資金を金利が付く銀行口座へ自動的に移してくれるのはとてもありがたいですね。

自動出金のタイミングは以下のとおりです。

| 時刻 | 処理 |

|---|---|

| 毎営業日15:30 | SBI証券口座から出金 |

| 毎営業日16:00 | SBI新生銀行口座に着金 |

SBI証券で投資信託の積み立て投資をしている、もしくは検討している方は、便利な機能がたくさん備わった「SBI新生コネクト」の利用を考えてみてはいかがでしょうか。

SBI証券やSBI新生銀行のキャンペーン

最後に、SBI証券とSBI新生銀行が実施しているキャンペーンをいくつかご紹介します。当サイト限定のタイアップキャンペーンもありますので、この機会をぜひ有効活用してくださいね。

【もれなく現金2,500円&レポート】当サイト限定タイアップキャンペーン

SBI証券に口座開設して、住信SBIネット銀行のSBIハイブリッド預金へ2万円以上振替すると、もれなく現金2,500円と、オリジナルレポート「株初心者でも見つかる株の選び方」の両方がプレゼントされます!手順は次のとおりです。

| プレゼント内容 | 🎁2,500円+オリジナルレポート「株初心者でも見つかる株の選び方」 |

|---|---|

| プレゼント 受取手順 |

①SBI証券に口座開設 (住信SBIネット銀行も同時開設できます) ②住信SBIネット銀行でSBIハイブリッド預金を設定 ③SBI証券に2万円以上入金 |

| キャンペーン 期間 |

終了日未定 |

3ステップで現金2,500円を獲得できます。オリジナルレポート「株初心者でも見つかる株の選び方」もプレゼントしますので、これから株式投資をはじめてみたい方は、ぜひ読んでみてください。

口座開設料・年会費などは一切かかりません。

SBI新生銀行のキャンペーン

(出典:SBI新生銀行)

SBI新生銀行に口座開設し、ウェルカムプログラムにエントリー・各種条件を達成すると、現金が最大20,000円もらえるお得なキャンペーンを実施中です。

キャンペーン(ウェルカムプログラム)の手順は、次のとおりです。

| 条件 (おすすめ度) |

獲得金額 | |

|---|---|---|

| ステップ① | SBI新生銀行の新規口座開設 ★★★★★ |

🎁1,500円 |

| ステップ② | SBI証券との米ドル入出金 1,000ドル以上 ★★★☆☆ |

🎁1,500円 |

| ステップ③ | 1回1万円以上の 口座振替による引き落とし (口座開設月を含む3か月目の末日まで) ★★★★☆ |

🎁2,000円 |

| ステップ④ | 給与振込入金3万円以上 (口座開設月を含む3か月目の末日まで) ★★★★☆ |

🎁5,000円 |

| ステップ⑤ | 円から外貨定期預金の設定 ★☆☆☆☆ |

🎁最大10,000円 |

| 合計獲得金額 | ||

| 🎁最大20,000円 | ||

| キャンペーン 期間 |

||

| 終了日未定 | ||

まず、SBI新生銀行に口座開設するだけで1,500円がもらえるので、口座開設をする方は必ずエントリーしておきましょう。米ドル入出金1,000ドル以上で、さらに1,500円が追加でもらえます。

さらに、1回1万円以上の口座振替による引き落としで2,000円、3万円以上の給与振込入金が5,000円など、メイン口座をSBI新生銀行に変更するだけでかんたんに達成できる条件が多いのも魅力です。

SBI証券と連携してSBIハイパー預金を設定するだけで、普通預金金利が0.50%になります。SBI新生銀行の口座で貯蓄をしたい方は、SBI証券も口座開設しておきましょう。

また、SBI証券と住信SBIネット銀行も同時開設して2万円以上入金すれば、追加で現金2,500円がもらえる当サイト限定タイアップ企画も実施中。

SBI新生銀行と住信SBIネット銀行は、SBI証券の申し込みフォームから、かんたんに同時開設できるので、すべての特典を受け取りたい方は、どちらのキャンペーンにも参加しましょう。

まとめ

5年~10年しばらく使わないまとまったお金ができた場合、投資信託の積み立て投資で運用するのがおすすめです。ただし、投資信託には元本割れリスクがあるので、可能な限りリスクを減らしたい方は貯蓄に回しましょう。

貯蓄の場合は、優遇金利が設定されているSBI新生銀行の利用がおすすめです。「SBI新生コネクト」の申込をするだけで預金金利が0.40%になるので、ぜひ有効活用してくださいね。

この記事を見た人は、こちらも読んでいます