- ホーム

- 株式投資関連のコラム

- ニュース・その他

- 買ってはいけない高配当株の例「大塚家具」

買ってはいけない高配当株の例「大塚家具」

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

「買ってはいけない高配当株の条件」に当てはまった事例として、家具店を運営する大塚家具を紹介します。

大塚家具は、2022年8月現在はヤマダ電機のヤマダホールディングスによる合併により上場廃止となっています。そのため、高配当株のイメージはないかもしれませんが、2016年には配当利回り7.48%の「高配当株」となっていました。

しかし、2018年に配当がゼロになる「無配」を発表し、高配当株ではなくなってしまいます。経営不振による業績の悪化により、配当を出せなくなってしまったからです。つまり、大塚家具は「買ってはいけない高配当株」だったと言えます。

このような高配当株に投資してしまうと、期待どおりに配当が受け取れなくなるばかりか、株価の下落による損失を被ってしまいます。この記事では、買ってはいけない高配当株の見分け方を、当時の決算資料を使って解説していきます。これから高配当株投資をしようと考えている方に、ぜひ読んでいただきたい内容です。

配当利回りが異常に高い

2016年12月30日時点の株価と配当金、配当利回りをまとめました。

| 株価 | 配当金 | 配当利回り |

|---|---|---|

| 1,069円 | 80円 | 7.48% |

※2016年12月30日時点

配当利回りは7.48%と非常に高くなっていますね。仮に100万円分投資していたら、配当金が7万円もらえる計算なので、高配当株としてかなり魅力的に見えてしまいます。

しかし、高配当株はおすすめしない?買ってはいけない危険な高配当株の特徴を解説で解説したように、ガス会社の配当利回りは2~3%ですから、それよりも大幅に高く危険信号が点灯していると言えるでしょう。この場合は、業績や配当性向など他の条件も確認する必要があります。

営業利益や経常利益が減少している

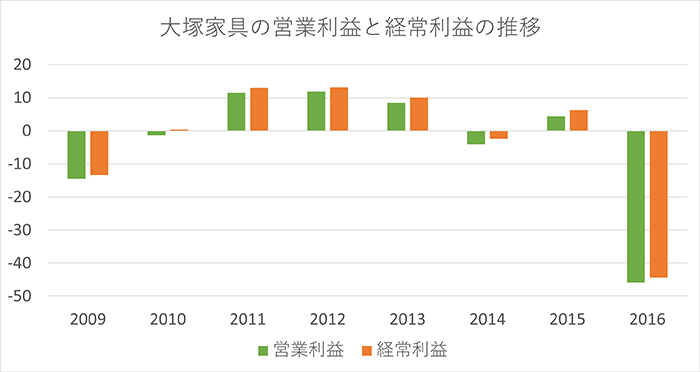

(出典:大塚家具の有価証券報告書)

上のグラフは、大塚家具の2009年から2016年までの営業利益と経常利益の推移を表しています。赤字の年が何年かあり、その理由も外部要因と内部要因が混在しているので、一旦整理しましょう。

| 年 | 営業利益 | 経常利益 | 赤字の原因 | 詳細 |

|---|---|---|---|---|

| 2009年 | ▲14.5億円 | ▲13.4億円 | 外部要因 | リーマンショックにより家具の販売が減少 |

| 2010年 | ▲1.3億円 | 3.9億円 | 外部要因 | リーマンショックにより家具の販売が減少 |

| 2014年 | ▲4.0億円 | ▲24.2億円 | 外部要因+ 内部要因 |

消費税増税後の家具販売の減少+ 積極的な広告宣伝投資 |

| 2016年 | ▲46.0億円 | ▲44.4億円 | 内部要因 | 経営戦略の転換 |

2009年と2010年の赤字は、2008年に発生したリーマンショックによるものです。外部要因で対策のしようがないため、仕方のない赤字と言えます。しかし、注意しなければいけないのは、2014年と2016年の赤字です。これには内部要因が関わっています。

この内部要因は、さきほどお伝えしたように「お家騒動」です。2014年には、父親が当時社長を務めていた娘を解任し、社長に就任しました。そして、業績が悪化する中でも広告宣伝投資を積極的におこない、結果的に赤字となってしまったのです。

そして、2016年には再び娘が社長に就任しました。これまで父親が推進してきた「高級家具店」というブランドを捨て、「低価格路線」にシフトします。しかし、低価格の家具店としてニトリが市場シェアを獲得する状況で、大塚家具の低価格化戦略はうまくいかず、巨額の赤字を計上してしまいました。

このため、大塚家具の株価は下がり続けていました。2015年8月の株価は1,900円でしたが、2016年12月には1,000円台まで下落、その後も株価は下落が止まりませんでした。配当利回りが異常に高いで紹介したように、2016年12月末の配当利回りが7.48%と非常に高いのは、株価が業績悪化を反映して下がっていたからなのです。

配当性向100%以上

2012年から2016年までの5年間について、配当性向を追いかけてみましょう。

| 年 | 1株あたり当期純利益 (EPS) |

1株あたり配当金 | 配当性向 |

|---|---|---|---|

| 2012年 | 34.21円 | 40円 | 116.9% |

| 2013年 | 46.19円 | 40円 | 86.6% |

| 2014年 | 25.53円 | 40円 | 156.7% |

| 2015年 | 19.38円 | 80円 | 412.8% |

| 2016年 | ▲257.10円 | 80円 | - |

大塚家具の配当性向を見ると、2012年、2014年、2015年に配当性向が100%を超えています。配当性向は、1株あたりの配当を1株あたりの利益で割って計算するので、100%を超えているということは、会社が稼いだ利益以上に配当金を出しているという意味になります。

さらに、2016年は配当性向が「-(算出不可)」となっていますが、これは1株あたり当期純利益がマイナスになっているためです。このような状況でも、1株あたり配当金は80円を維持しています。

赤字の状態で配当金を出すと、会社から現金が流出してしまいます。将来的に配当金を出し続けるのがむずかしくなるため、配当性向100%を超えている場合や、赤字なのに配当金を出している会社は要注意です。

急に配当額が増えている

2012年から2016年の5年間について、配当金の推移を見ていきましょう。

| 年 | 1株あたり配当金 |

|---|---|

| 2012年 | 40円 |

| 2013年 | 40円 |

| 2014年 | 40円 |

| 2015年 | 80円 |

| 2016年 | 80円 |

2012年から2014年までは、1株あたり40円の配当金を出していました。しかし、2015年から2倍の80円に増額されています。増配はうれしいことですが、金額が倍になるような増配は、その裏側にある理由を調べたほうが良いでしょう。

大塚家具の場合は、父親と娘の「委任状争奪戦」が原因でした。委任状争奪戦とは、株主総会での賛成や反対の決議を確実にするために、対立する勢力どうしが他の株主からの委任状を獲得するために争うことをいいます。

株主からの委任状を獲得するには、株主に対して何かしらのメリットを与えなければいけません。そのメリットの1つに「増配」があり、父親と娘の増配合戦がおこなわれました。娘は従来の配当金の2倍となる「80円」を発表し、父親はそれに対抗して3倍の「120円」を提案しました。

結果的に娘が勝利し「80円」の配当となり、株主はこれまでよりも多くの配当金を手に入れました。増配はうれしいことですが、その目的が「利益の還元」ではなく「委任状の獲得」なので、長く続くかどうかはわかりません。

実際、大塚家具は2017年には減配し40円に、2018年からは無配になりました。このように、利益の還元を目的とする増配でなければ、近い将来に減配や無配があり得るので、注意が必要です。

| 年 | 1株あたり配当金 |

|---|---|

| 2016年 | 80円 |

| 2017年 | 40円 |

| 2018年 | 0円 |

| 2020年※2 | 0円 |

| 2021年 | 0円 |

※2018年から2020年に会計年度が飛んでいますが、これは決算期の変更があったためです。

まとめ

買ってはいけない高配当株の事例として、大塚家具を紹介しました。「高配当株」という言葉は聞こえが良いですが、経営不振や特殊事情によって高配当株に“なってしまっている”銘柄がひそんでいます。高配当株に投資するなら、会社の経営状況はもちろん、買ってはいけない高配当株の条件に該当しないかを確認しましょう。

買ってはいけない高配当株の条件については、高配当株はおすすめしない?買ってはいけない危険な高配当株の特徴を解説で詳しく解説しています。こちらの記事もあわせてご覧ください。

この記事を見た人は、こちらも読んでいます