- ホーム

- 株式投資関連のコラム

- お得情報・豆知識

- 貯金するならどこの銀行?ネット銀行以外が安心?初心者におすすめの銀行3選を紹介

貯金するならどこの銀行?ネット銀行以外が安心?初心者におすすめの銀行3選を紹介

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年3月4日

「貯金をしたいけどなかなか貯まらない…」という方は多いのではないでしょうか? 日本にはメガバンクからネット銀行まで多数の銀行がありますが、目的を「貯金」とした場合、ネット銀行をおすすめします。 なぜなら、預金金利の高さ、機能性、使い勝手など、貯金をするうえで求めるものは、いずれもネット銀行のほうが優れているからです。

ネット銀行の中には、証券会社と連携することで預金金利がアップする銀行もあり、選ぶ銀行によって将来の貯蓄額が大きく変わると言っても過言ではありません。

➡ 初心者におすすめのネット銀行3選をチェックする

そこで、このコラムでは、貯金するならどこの銀行がいいのかを解説します。おすすめのネット銀行を3つ厳選してご紹介するので、どこの銀行で貯金しようか迷っている方は、ぜひ参考にしてください。

貯金するならどこの銀行?金利を比較

貯金に最適な銀行を選ぶ際、「預金金利の高さ」がひとつの目安になります。

預金金利とは、銀行に預けている金額に応じて支払われる利息のことです。貯金しているだけでお金がもらえるので、なるべく預金金利が高い銀行を選ぶといいでしょう。

ネット銀行と、都市銀行(メガバンク)・地方銀行の金利を比較するので、ぜひ参考にしてください。

地方銀行は数が多く、「地方銀行」と「第二地方銀行」の2種類があるため、比較的金利が高い「第二地方銀行」から3行をピックアップしています。

| 銀行名 | 普通預金 | 定期預金 | ||

|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||

| PayPay銀行 (預金革命適用時) |

2.0% | 0.40% | 0.60% | 0.70% |

| auマネーコネクト (auじぶん銀行×auカブコム証券) |

0.41%~0.61% | 0.410% | 0.610% | 1.300% |

| SBIハイパー預金 (SBI新生銀行×SBI証券) |

0.50% | 0.80% | 1.00% | 1.20% |

| SBI新生銀行 | 0.30%~0.40% | 0.80% | 1.00% | 1.20% |

| MATSUI Bank | 最大0.65% | 0.40% | 0.60% | 0.70% |

| UI銀行 | 0.30%~0.50% | 1.00%~1.05% | 0.60% | 0.65% |

| みんなの銀行 | 0.60%~0.80% | - | - | - |

| ローソン銀行 | 0.50% | 0.60% | 0.65% | 0.70% |

| マネーブリッジ (楽天銀行×楽天証券) |

0.38%※1 | 0.40% | 0.60% | 0.70% |

| ソニー銀行 | 0.30% | 0.85% | 0.75% | 0.85% |

| 楽天銀行 | 0.30%※2 | 0.40% | 0.60% | 0.70% |

| イオン銀行 | 0.30% | 0.45% | 0.45%~0.46% | 0.70%~0.71% |

| SBIハイブリッド預金 (住信SBIネット銀行×SBI証券) |

0.31% | 0.40% | 0.60% | 0.70% |

| 住信SBIネット銀行 | 0.30% | 0.40% | 0.60% | 0.70% |

| GMOあおぞらネット銀行 | 0.30% | 0.41% | 0.42% | 0.42% |

| PayPay銀行 | 0.20% | 0.40% | 0.60% | 0.70% |

| auじぶん銀行 | 0.31%※3 | 0.410% | 0.610% | 1.300% |

| 大和ネクスト銀行 | 0.30% | 1.20% | 0.75% | 0.80% |

| セブン銀行 | 0.30% | 0.40% | 0.60% | 0.70% |

(2026年3月現在)

※1 預金残高300万円以上は、0.32%になります。

※2 「ボーナス金利」の条件をすべて満たすと、最大0.64%になります。

※3 預金残高1,000万円以上は、0.65%になります。

| 銀行名 | 普通預金 | 定期預金 | ||

|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||

| 三菱UFJ銀行 | 0.30% | 0.40% | 0.60% | 0.70% |

| 三井住友銀行 | 0.30% | 0.40% | 0.60% | 0.70% |

| みずほ銀行 | 0.30% | 0.40% | 0.60% | 0.70% |

| りそな銀行 | 0.30% | 0.40% | 0.600%~0.605% | 0.700%~0.711% |

| 埼玉りそな銀行 | 0.30% | 0.40% | 0.600%~0.605% | 0.700%~0.711% |

(2026年3月現在)

| 銀行名 | 普通預金 | 定期預金 | ||

|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||

| オリックス銀行 | 0.30% | 0.85% | 0.65% | 0.70% |

| SBJ銀行 | 0.30% | 0.40% | 0.45% | 0.50% |

| 東京スター銀行 | 0.30%~0.70% | 0.305% | 0.305% | 0.305% |

(2026年3月現在)

| 銀行名 | 普通預金 | 定期預金 | ||

|---|---|---|---|---|

| 1年 | 3年 | 5年 | ||

| ゆうちょ銀行 | 0.30% | 0.40%~0.50% | 0.60% | 0.70% |

(2026年3月現在)

見比べてみると、普通預金の金利はネット銀行が高く、定期預金の金利は第二地方銀行が高いことがわかります。

普通預金はいつでもお金を引き出せるものの、金利は定期預金に比べると低いです。一方、定期預金は預け入れ時に決めた期間内は、原則お金を引き出せませんが、普通預金よりは金利が高い傾向にあります。

万が一のときに使える現金を残しておきたいなら普通預金がおすすめですし、ついつい使ってしまいそうだから引き出せないほうがいいという方は、定期預金がおすすめです。

お金を貯めるなら投資と貯金のバランスが大事

年金老後資金や教育資金など、将来のために貯蓄するなら、貯金だけでなく投資も併せておこなうと良いでしょう。2022年10月現在の預金金利は高くても0.3%なので、100万円を1年間預けても受け取れる金利は3,000円にしかなりません。老後資金や教育資金のあてにするには、少し心もとないでしょう。

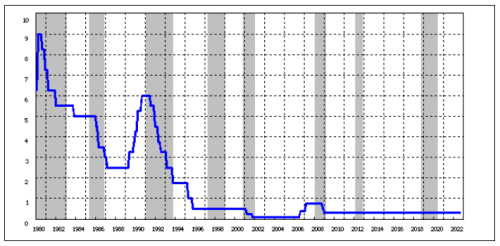

バブル経済の頃は、預金金利が6%~8%ほどあったので、銀行に預金をしておくだけでどんどんお金が増えていきました。しかし、1991年のバブル崩壊にともなって金利は下降の一途を辿り、1999年には0.2%、2016年には0.001%にまで下がったのです。

1980年~2022年の基準貸付利率

出典:日本銀行 時系列統計データ検索サイト

仮に100万円を銀行に預けた場合、金利8%なら10年で約180万円に増えますが、0.001%だと100万100円にしかなりません。今後日本の金利が劇的に上がることは考えにくいため、銀行にお金を預けておくだけでなく、少額からでも「投資にお金をまわす」という選択肢を持っておくといいでしょう。

老後資金や教育資金などを貯めるために中長期目線で投資する場合は、株やFX、仮想通貨などのリスクが高い金融商品に投資するのではなく、投資信託に投資するのがおすすめです。

株は「ひとつの企業」に投資しますが、投資信託は「複数の企業がセットになったもの」に投資をします。投資のプロが厳選した株の組み合わせに投資をするので、株の知識がなくてもはじめやすいのです。

投資信託について詳しくは、グループサイト「やさしい投資信託のはじめ方」で詳しく解説しているので、ぜひ参考にしてください。

初心者におすすめのネット銀行3選

ネット銀行は、都市銀行や地方銀行に比べて預金金利が高い傾向にあるので貯金に向いています。また、証券会社と連携させることで受けられる特典もあるので、投資初心者にもおすすめです。

貯金・投資のどちらの視点からもおすすめできるネット銀行を3つピックアップしましたので、ぜひ参考にしてください。

| ネット銀行 | 金利(普通預金) | おすすめポイント |

|---|---|---|

| 住信SBIネット銀行 | 0.31% | ・SBI証券と連携できる ・目的別口座を作れる |

| auじぶん銀行 | 0.51% | ・三菱UFJ eスマート証券(旧 auカブコム証券)と連携できる ・au経済圏でお得な特典あり ・auマネーコネクトで預金金利アップ |

| 楽天銀行 | 最大0.38% | ・楽天証券と連携できる ・楽天経済圏でお得な特典あり |

それぞれ詳しく見ていきましょう。

【住信SBIネット銀行】目的別口座が便利!SBI証券との連携もおすすめ

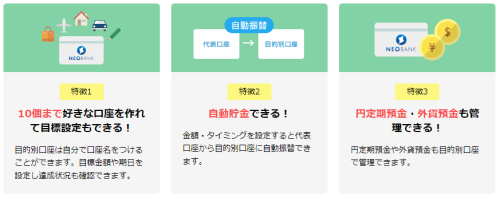

住信SBIネット銀行のおすすめポイントは、「目的別口座」を無料で作れるところです。目的別口座の魅力は次の3つがあります。

- 10個まで作れて、目標設定もできる

- 自動貯金ができる

- 円定期預金・外貨預金にも対応している

(出典:住信SBIネット銀行)

貯金をするうえで、目標の設定は重要です。自分で紙に書いたり家計簿アプリの機能で設定したりするのもいいですが、貯金専用の口座に目標設定できるのは、目標としている貯金額の達成を早めてくれるでしょう。

達成率や貯金ペースの評価機能などもあり、貯金のモチベーションを上げてくれます。

(出典:住信SBIネット銀行)

また、自動貯金できるのも魅力のひとつです。「給料が余った分だけ貯金しよう」と考えてしまうと、結局すべて使い切ってしまって思うように貯金ができません。給料をもらったら決めた金額を先に貯金に回す「先取り貯金」をすると、貯金が成功しやすいです。

住信SBIネット銀行なら、代表口座から目的別口座に自動振替ができます。金額・タイミングを事前に設定しておくだけで、毎月自動で先取り貯金ができるのです。

円定期預金や外貨預金にも対応しているのも魅力。円安が進んで外貨預金に注目が集まっているので、円だけでなくドルで貯金してみてもいいでしょう。

また、住信SBIネット銀行は「SBIハイブリッド預金」を使えるのも魅力。SBIハイブリッド預金とは、SBI証券と連携させるだけで、普通預金金利が0.31%にアップするサービスです。また、SBI証券と住信SBIネット銀行の口座間でいつでもお金を振替できるようになるので、資金管理がしやすくなります。

SBI証券に口座開設し、2万円以上の入金・SBIハイブリッド預金の設定をするだけで、もれなく現金2,500円と、オリジナルレポート「株初心者でも見つかる株の選び方」がプレゼントされる当サイト限定タイアップ企画が実施中です!

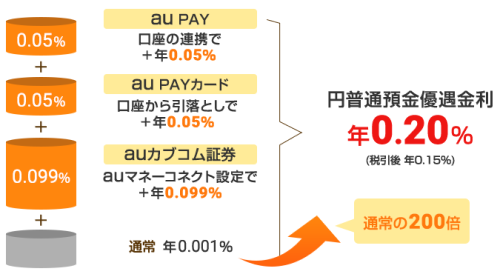

【auじぶん銀行】預金金利が0.51%!au経済圏の要にもなる銀行

(出典:三菱UFJ eスマート証券)

auじぶん銀行のおすすめポイントは、金利の高さです。通常の預金金利は0.31%ですが、au PAYとの連携で+0.05%、au PAYカードとの連携で+0.05%、三菱UFJ eスマート証券(旧 auカブコム証券)とさせると+0.10%となり、最大0.51%にまで上がる「auマネーコネクト」というサービスが使えます。

ただ連携させるだけで普通預金金利が劇的に上がるので、連携させておきましょう。

三菱UFJ eスマート証券と当サイトは、現金がもれなく最大2,500円もらえる限定タイアップキャンペーンを実施中!

口座開設申し込みの翌月末までに、クイズに正解+エントリーするだけで現金500円、投資信託を合計3万円以上購入すると、さらに現金2,000円がもらえます。

口座開設キャンペーンの対象となった方には、口座開設が完了した月の翌々月末に現金最大2,500円が入金されます。

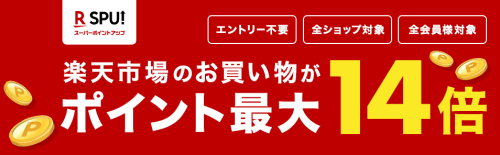

【楽天銀行】楽天経済圏を利用するなら必須の銀行

(出典:楽天証券)

楽天グループのサービスをよく使なら、楽天経済圏の恩恵を最大限受けられる楽天銀行を選ぶといいでしょう。楽天グループではSPU(スーパーポイントアッププログラム)というプログラムがあり、楽天市場でショッピングする際に獲得ポイントが最大14倍になります。

楽天カードの基本還元率は1%ですが、楽天銀行や楽天証券、楽天ひかり、楽天モバイルなど、楽天グループのさまざまなサービスを利用することでポイント倍率が増えたり、割引されたりするので、ただ貯金するだけでなく節約も同時並行でできます。

また、楽天銀行を楽天証券と組み合わせることでマネーブリッジを使えるのも魅力です。マネーブリッジとは、楽天銀行を楽天証券と連携させるだけで、預けているお金に対して発生する金利が最大0.38%になるサービスです。

※ 預金残高300万円を超える分は0.12%になります。

(出典:楽天証券)

楽天証券と楽天銀行の口座開設をして、マネーブリッジの初期設定+自動入出金(スイープ)の設定をすると、現金1,000円がもらえるキャンペーンが実施されています(~2026年4月30日まで)。まだどちらの口座も持っていない方はキャンペーンを利用しましょう。

口座開設料・年会費などは一切かかりません。

まとめ

このコラムでは、貯金するならどこの銀行がいいのか解説しました。

普通預金なら金利が高く、証券会社との連携もできる住信SBIネット銀行、auじぶん銀行、楽天銀行がおすすめです。

貯金だけでなく投資も視野に入れることで、効率よく資産形成できます。自分にあった銀行で貯金・投資をしていけるといいですね。

この記事を見た人は、こちらも読んでいます