井村俊哉さんに取材しました(2)

井村さんが、今注目する業界や銘柄を教えてください!

ゆうと : 井村さんが、今注目する業界を教えてください。

井村さん : 今は3つの業界に注目しています※8。ランキング順でお話させていただくと、第3位は半導体業界です。2020年はコロナの影響が出ていましたが、2021年はかなり業績の良い会社が多い状況です。また、現在は微細化・積層化(半導体の高性能化)の流れがきているため、今期だけではなく来期も強い銘柄はあると思っています。

※8 取材させていただいた9月21日現在の情報です。状況は変化していきますので、最終判断はご自身でおこなうようにしてください。

第3位 半導体業界

ゆうと : 半導体業界というとすそ野が広い業界ですが、井村さんの言う半導体業界というのは半導体製造装置業界のことでしょうか?

井村さん : 私は半導体製造装置以外にも、化学メーカーなどでもEUV(極端紫外線)※9に絡むところであれば、投資対象になる可能性があると思っています。例えば、東洋合成工業(4970)は、すでに一定の評価が得られているため手が出ませんが、業績が良くてモメンタムも入っていて、来期以降もどんどん業績が伸びていくトレンドにあるように感じます。

※9 EUV(極端紫外線)とは、「Extreem Ultra Violetの略称で、半導体製造に使われる次世代の光源」のことです。EUVを活用することで、モバイル機器の更なる性能向上、5G/IoT技術への対応などが期待できます。

こういった銘柄に類似していて、まだ評価されていないようなものを探しているイメージですね。しかしながら、私の今の半導体業界の理解度は30%もないくらいだと思っているので、「割安×成長×モメンタム」が極大化するような銘柄を見つけられていない状態です(笑)。

第2位 海運業界

ゆうと : ありがとうございます!次に注目する業界はどこでしょうか?

井村さん : 第2位は海運業界です。正直、多くの投資家が海運市況や、海運業界で何が起こっているか分かっていなかったですし、そもそもキチンと分析もされていなかったのではないかと思っています。

ゆうと : 確かにそうかもしれません。私が知るなかでも、井村さんは海運業界について言及するのが物凄く早かった印象があります。

井村さん : 私は日々の海運市況や情勢について、「海外の海運アナリスト」や「港湾作業者」などから聞き出していたので、当時の市場のコンセンサス※10から考えると、かなりのα(アルファ)があったように思います。

※10 コンセンサスとは、「証券会社や調査会社のアナリストが予想した、企業業績や経済指標に対する予想の平均値」のことです。

きっかけは、2020年末に発表された日本郵船(9101)の3Q業績見通しの開示です。当時掲げていた中期目標の経常利益700~1,000億円を、単3Qの経常利益600億円のみでほぼほぼ達成できる水準にありました。これはとてつもなく大きな変化が起きていると。

ゆうと : 今後の海運業界については、どのように捉えていますか?

井村さん : 今後の海運業界に関しては、行き過ぎるタイミングがくると思っています。今のメディアの論調は、中国の春節がある2021年の2月くらいまでは、海運市況が高止まりするといった感じです。この状況が続くと認識されれば、大きな買いがきて割高になると考えています。今はその手前くらいのイメージですが、初心者の方には今から買うのはおススメしません。

第1位 資源・エネルギー

ゆうと : それでは、最後に井村さんが今もっとも注目する業界を教えてください!

井村さん : 第1位は資源・エネルギーです。今なお続くサプライチェーン※11の混乱について、「なくなると一番困るものはなんだろうか」ということを考えているのですが、電力はかなりヒエラルキーの上のほうにいるのでは?と思っています。なぜなら電気がなければ何も作ることができず、多くの産業に影響を与えるからです。

※11 サプライチェーンとは、「製品の調達・製造から、配送、販売、消費者に届くまでの一連の流れ」のことです。新型コロナウイルス感染症の影響で、世界のサプライチェーンは混乱に陥っています。

例えば、工業ガストップの日本酸素ホールディングス(4091)は、売上原価の半分が電気代ですし、すでに中国では電気代の高騰が原因でアルミニウムの製造を減らしたり、ヨーロッパでもガスの高騰を受けて肥料を作るのを止めるなどの影響が出だしています。

くわえて、電力には産業用だけではなく、家庭用もありますよね。電力は価格弾力性が極めて低い財であり、私たちは高くても買わざるを得ません。寒冷地では冬場に電気がないと、人の生死に関わってしまう可能性すらあります。このように、私はこの資源・エネルギー価格の高騰という事態を深刻に考えているのです。

ゆうと : どうして、このような影響が出ているのでしょうか?

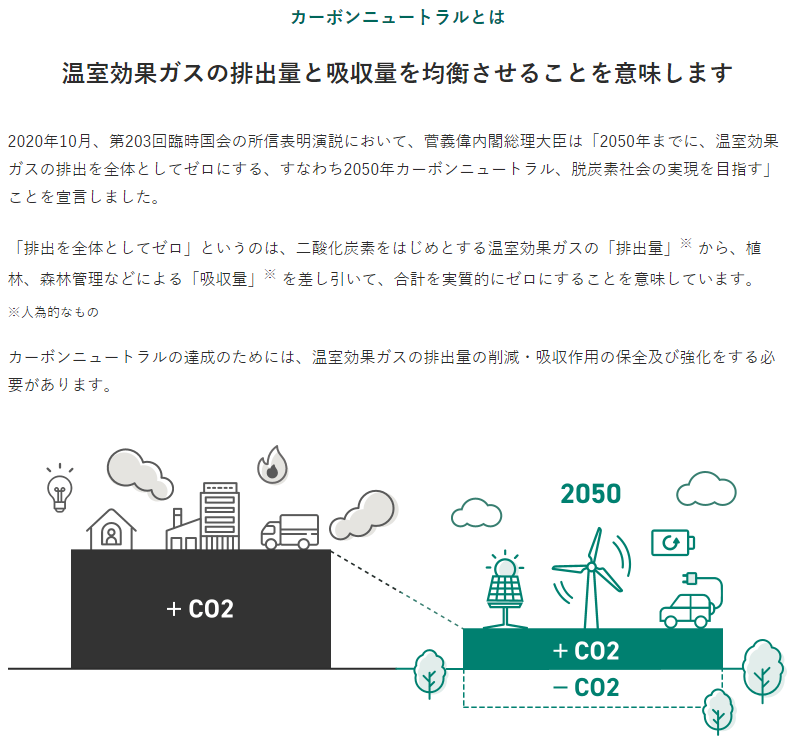

井村さん : 一つの要因となっているのは、行き過ぎたカーボンニュートラルと見ています。

カーボンニュートラルの御旗のもとに、化石燃料の中でも比較的CO₂の排出が少ないLNG(液化天然ガス)※12を、先進国が競い合って買いあさっています。これまでLNGの輸入量は日本が世界一でしたが、2021年は中国が爆買いしているため、日本の輸入量を上回ると言われています。

※12 LNGとは、「保管または輸送の容易さと安全性のために、液体の形に冷却された天然ガス」のことです。

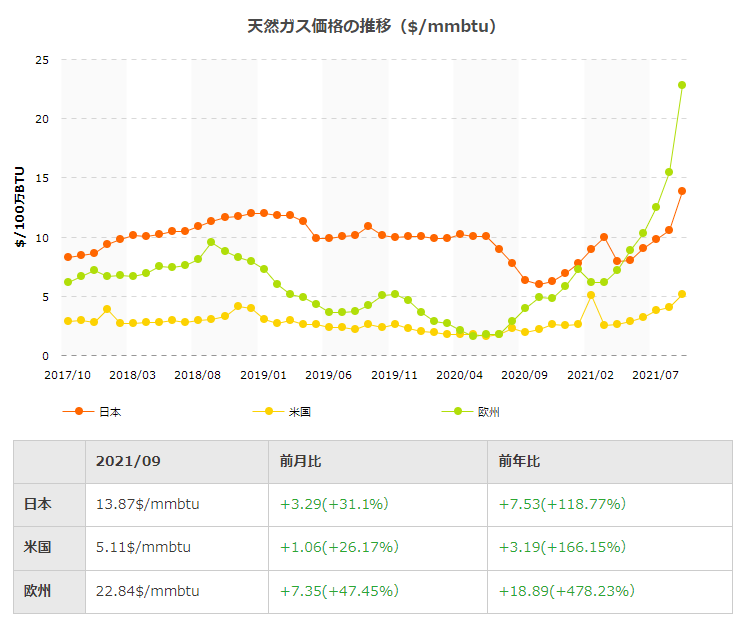

再生可能エネルギーは急速に普及していますが、気候に左右されるため、それ単体で安定的に発電できる電力源にはなり得ません。実際に、今年欧州で発生しているエネルギー危機は、想定より風が吹かなかったことも一因です。世界的な強い需要により、欧州やアジアのLNGスポット調達価格は、ここ一年で約5倍に急騰しています。

このエネルギー価格高騰のしわ寄せを受けているのが貧しい新興国です。高くなったガスや石炭が買えなくなり、電力の安定供給と経済発展が危ぶまれています。再生可能エネルギーの普及を加速させるにもレアメタルの類が必要で、その多くは中国で電気を使って精錬されています。その電気が足らない。今必要なのは、「拙速な脱炭素ではなく、地に足ついた減炭素」だと考えています。

ゆうと : 今後の資源・エネルギー業界については、どのように捉えていますか?

井村さん : 脱炭素に反するとされ、上流の開発投資が不足しています。金融機関も融資から手を引いています。するとどうなるか。コロナ後の経済活動の再起動による電力需要の高まりに対して、十分に供給を増やすことができず、エネルギー価格はしばらく高止まりしてしまうと見ています。

結果、資源価格の高騰により恩恵を受ける会社と、ダメージを受ける会社が出てきてしまうと。先に挙げた日本酸素ホールディングスのような売上原価に占める電力・ガスが高いような会社は警戒したほうが良いでしょう。資源を高い金額を払い調達する側なのか、それとも売る側なのかを見極める必要があります。

調達する側は、高い仕入れ価格を売価に転嫁できないと大きく利益を落とす恐れもあります。それと、需要と供給がなんらかの要因で安定し、資源価格が急落するリスクもありますので、常に最新の情報をインプットし続ける必要があるでしょう。

ゆうと : 井村さんは半導体、海運、資源・エネルギー業界に注目されているとのことでしたが、これらの業界はシクリカルな要素が強いものの、現在はどれも需給がひっ迫している状況にあります。そのため、これらの業界の企業にとっては、かなり利益の出る局面が到来していると言えます。しかしながら、井村さんが指摘しているように、その企業が仕入れ側か調達側かで、むしろ大きく利益が落ち込む可能性もあるため、慎重に見極める必要があるでしょう。

投資を検討する際に注意すべきこと

ゆうと : 投資を検討するときに、特に注意していることは何ですか?

井村さん : 次の3つに注意しています。

- 競合と比較すること

- クオリティを評価すること

- 比較するモノサシを持つこと

競合と比較する

1つ目は競合と比較することです。競合との比較をおこなうことで、視野が狭くなったり、欠点を見落としたりするリスクを減らすことができます。

例えば、イチゴに投資する場合でも「さがほのか」や「とちおとめ」など、さまざまなブランドがあるため、考えられるブランドはすべて分析する必要がありますし、似ているトマトのほうが良いこともあるかもしれません。このように、同じ業種・業界の銘柄から近い銘柄も調べることで、一番良いものが浮かび上がってくると思います。

クオリティを評価する

2つ目はクオリティを評価することです。クオリティの評価は、定量的には、①売上高および利益成長率、②各種利益率、定性的には、③ビジネスモデルやMoat(塀:参入障壁)が築けるかを見ていきます。そして、これらの数字がどこまで続くか、④継続性を評価します。イチゴの糖度、色、形を鑑定する行為と思っていただいていいでしょう。

①売上高および利益成長率

企業の成長性を評価する指標です。単純な成長の高さだけではなく、同業他社や前年同期比などと比べてチェックする必要があります。

②各種利益率

ビジネスモデルの良し悪しを、簡易的に評価する指標です。ただし、単純に利益率の高さだけではなく、同業他社や近い業種と比べてチェックする必要があります。例えば、粗利率や営業利益率などの指標があります。

③ビジネスモデルやMoat(塀:参入障壁)が築けるか

新規参入しようとする企業に対して、参入を妨げる要因のことです。参入障壁の例としては、特許やブランドなどの無形資産や、スイッチングコスト(現在利用している商品やサービスを、他社のものに変更する際に発生する時間や費用、心理的な負担のこと)などが挙げられます。

④継続性

企業の成長や利益率の高さ、キャッシュフローの創出が、どのくらい続くのかなどの視点になります。

比較するモノサシを持つ

3つ目は比較するモノサシを持つことです。私は現在、「①PER」、「②EV/EBITDA(イーブイ / イービットディーエー)」、「③配当政策(株主還元・配当)」の3つのモノサシを使っています。これは業界によって平均となる数値が異なるため、特に基準はありあせん。同業他社と比較して使うようにしていますね。

①PER

Rの利益が株主還元の原資となってきますし、この指標を考えないで投資をするというのはあり得ないです。もっともポピュラーで、簡易的に割安・割高を評価できるため、必ずチェックしています。

②EV/EBITDA(イーブイ / イービットディーエー)

EV/EBITDAはというのは、財務面を考慮した割安・割高が分かる指標です。例えば、PERが低く見えてもその会社が有利子負債が大きければ、見かけのPERよりも割高だと言えます。また、そのような会社は株価が上がってもファイナンス(資金調達)をおこなうことも考えられます。

さらに、EBITDAを見ることで、減価償却※13やのれん※14償却など、キャッシュの流出を伴わない費用を足し戻した、より実態に近いキャッシュフローとして評価することができます。このようにPERだけでは見えてこない財務的な概要が分かるため、PERとEV/EBITDAをセットでみることをおススメします。

※13 減価償却とは、「時が経過したり、使用したりすることで減少する固定資産の価値を見積もって、耐用年数内の会計期間で費用として計上する」ことです。

※14 のれんとは、「会社が持っているブランドや技術など、目に見えない価値のある資産」のことです。

③配当政策(株主還元・配当)

配当政策を確認するというのは、今の相場が配当をキチンと出す会社を評価するからです。PERとEV/EBITDAからEPS※15や収益的にも割安だと分かっても、配当性向※16が30%と50%では配当利回りが大違いです。結果、買われ方も全然違ってくるため、最後に配当政策をチェックする必要があります。

※15 EPSとは、「一株に対して最終的な当期利益(純利益)がいくらであるかを表す指標です」のことです。

※16 配当性向とは、「会社が稼いだ利益から、どれくらいの金額が配当に回ったかを表す指標」のことです。

注意すべき点は、「これらの指標が安いから買い!」とは決してならないことです。クオリティがない銘柄が安いのは当たり前です。PER10倍なのに成長率30%、だから貴重なんです。常にクオリティとの見合いで評価することを心がけてください。

ゆうと : 私自身も競合比較をおこなうことで、当初投資しようと考えていた企業より良いなと思える企業を見つけられたことが何度もありますし、1人よがりな思い込みに陥る危険性を減らせると思います。そのうえで大切なのは、どのような基準で評価するかということですが、井村さんが挙げている「PER・EV/EBITDA・配当政策」は基本的なモノサシになるものと言えるでしょう。

投資をしてきて一番苦しかったとき

ゆうと : いままで投資をしてきて、一番苦しかったときはいつでしょうか?

井村さん : 2017年までのデイトレードをやっていたときが、一番辛かったです。私のなかでのデイトレードは、脳の神経をお金と交換する感覚でした。取引時間が終わるとクタクタになって倒れるように寝ていたり、トレードがうまくいかなかったら壁に頭を打ちつけたりしているような状態でした。

2016年のはじめには、単月で1,600万円くらいの利益を上げたときもありましたが、その2か月後にすべて吹っ飛ばすくらい負けて、結局、1年を通じてほとんど利益にはなりませんでした。

デイトレードをやめるきっかけとなったのは、2016年の末に娘が生まれたからです。生まれたばかりの赤ちゃんを抱いていたとき、妻から、「そんな顔で赤ちゃん抱かないでよ」と言われたんです。意識はしていなかったのですが、その日にデイトレードで100万円強を吹き飛ばしていたこともあり、相当悲痛な顔をしていたのだと思います。

流石に教育上も良くないと考えてやめようとしたのですが、1~2か月くらいはズルズルとデイトレードをやっていて、その後にアジア1周をして毒を抜くことでやめられました(笑)。

ゆうと : 井村さんのこのお話は、自分にあった投資スタイルの大切さが感じられる内容ではないかと思っています。倒れるように寝ていたり、頭を壁に打ちつけたりといった行動は正常な状態とは言いがたく、もしこのままデイトレードを続けていれば身体を壊していた可能性もあるのではと感じます。ぜひ、自分自身の投資スタイルの負荷が大きすぎないか、長く続けられるものかを、振り返ってみてはいかがでしょうか?

すべてはインプットから「α」が生まれる

ゆうと : 最後に、これから投資をはじめる方へのアドバイスをお願いします。

井村さん : 出鼻をくじくようですが、そんなに上手くいかないぞということを伝えたいですね。個別株投資をおこなうという行為は、すべてα(アルファ)を取りにいく作業です。なぜなら、単純にマーケットの平均的な収益を取りたいのであれば、インデックス投資※17をすればいいだけだからです。

※17 インデックス投資とは、「日経平均株価やTOPIXなどの、株価指標と連動するように運用されている投資信託(インデックスファンド)に投資する手法」のことです。

つまり、スケベ心で自分の選んだ「投資タイミング」や「銘柄」によって、人より優秀な利益を出そうとする行為が個別株投資だと言えます。きびしい言い方になりますが、「これまで投資をしたことがないのに、どうして人よりうまくできると思っているんですか?」と思います。そのため、これから個別株投資をはじめる方は、基本的にすぐ利益が出るなんてあり得ないと肝に銘じてください。

ゆうと : 株式投資の世界は、そんなに甘くないぞ!ってことですね。

井村さん : そのとおりです。次に、その辺りの覚悟もできているという方へのアドバイスは、とんでもない量の情報をインプットをすることです。まずは、インプット!インプット!インプット!私は、すべてはインプットからαが生まれると思っています。コストをかけずに情報を取るほうが良いため、おススメは図書館です。

私自身も、投資について何も知らないときは、図書館で投資に関する本を片っ端からすべて借りてインプットをおこないました。このようにはじめはモノサシがありませんから、たくさんインプットをおこなわないと良し悪しを判断できるようにはなりません。そこから一歩進むと、開示を読み込むこともやって頂きたいですが、これもインプットですね(笑)。

最後に、個別株投資で一皮むけたいという方へのアドバイスは、1つの銘柄について東証で一番詳しいぞと思えるくらい深堀りすることです。そうすれば、おそらくその銘柄から生じるαは自分が一番取れるはずです。

「この日に業績の修正が出る」、「この日にこういった決算が出る」、「この日にこういった開示情報が発表される」、という領域まで深掘りできたら、αは取り放題です。上場企業は3,800社ほどあるのでむずかしく感じるかもしれませんが、100時間くらいの時間をかければ結構到達できると思っています。

また、それだけ深堀りをおこなうことができれば、自信にもつながるでしょう。この銘柄をクリアしたら次の銘柄、この産業をクリアしたら次の産業というような感じに、ぜひ横展開をしていってみてください!

ゆうと : 井村さんのアドバイスはきびしいしいように感じるかもしれませんが、これは事実だと思います。ぜひこれから株式投資をはじめられる方は、一度立ち止まって個別株投資をおこなう意味を自分のなかで落とし込んでみてください。そして立ち向かうと覚悟を決めたら、まずはインプットです。

無から有は生まれないように、自分のなかに蓄積がなければ、αを見つけることは困難だからです。このようなことを繰り返していくことでしか、投資家への道が開けることはないと思います。井村さんはきびしいながらも、「地道にコツコツと投資に向き合うことでしか利益を上げられるようにならない」と、教えてくれているのではないでしょうか。

…井村俊哉さんへの取材、いかがでしたでしょうか?最後に、ここまで記事に目を通してくださったみなさんと、この取材を承諾していただいた井村俊哉さんに感謝の意を述べて、終わりとさせていただきます。ありがとうございました!