- ホーム

- 米国株投資のはじめ方(目次)

- 米国株(アメリカ株)の今後(2026年2月)の見通しと1月の振り返り

米国株(アメリカ株)の今後(2026年2月)の見通しと1月の振り返り

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年2月6日

米国株市場の2026年1月の振り返りと、2026年2月の見通し、注目イベント、投資戦略についてご紹介します。

本記事のポイントは、次の3つです。

ポイント

- 1月は主要3指数揃って値上がり、一時最高値

- 2月は底堅く推移する見通し

- 堅調な米経済や企業業績の拡大見通しが下支え

詳しく解説するので、ぜひ参考にしてください。

2026年1月の振り返り

1月の米国株式市場は「ダウ工業株30種平均」「S&P500」「ナスダック総合株価指数」の主要3指数がそろって値上がりしました。

<1月は主要3指数揃って値上がり(過去1か月)>

出典:TradingView

月間ベース(2025年末終値比)ではダウ平均が1.7%高と、2017年4月以来となる9か月連続高で取引を終えました。S&P500は同1.4%高、ナスダック総合は同0.9%高です。3指数は一時、最高値を更新する場面が見られました。

巨大ハイテク株からの分散が図られるなか、景気敏感株や中小型株などにも物色が広がっています。代表的な小型株指数であるラッセル2000も一時、最高値を更新しました。

一方、デンマーク自治領グリーンランドの領有を巡るトランプ関税の発動を受け、投資家のリスクオフ姿勢が強まる場面も見られましたが、結果的には「TACO(トランプ氏はいつも腰砕け)トレード」となっています。

S&P500セクター別に過去1か月の騰落率をみると、「エネルギー(13.7%高)」や「素材(8.0%高)」、「生活必需品(7.1%高)」などの値上がりが目立ちました。一方、「金融(3.3%安)」や「情報技術(IT、2.8%安)」は売りに押されました。

10日に発表された12月の米雇用統計は、非農業部門の就業者数が前月から5万人増と、市場予想(5万~7万人)を下回りました。

10月分および11月分がそれぞれ下方修正されており、10~12月の月平均では2.2万人減となります。10月に実施された連邦政府職員の早期退職プログラムの影響が大きく出ました。

失業率は12月に4.4%と前月からやや低下し、市場予想の4.5%も下回りました。これらの結果を受け、米連邦準備理事会(FRB)が積極的に利下げに踏み切る可能性は高まりませんでした。

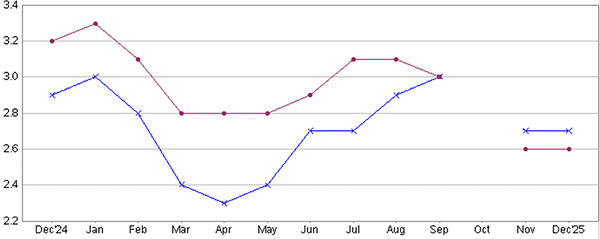

13日に発表された12月の米消費者物価指数(CPI)は前年同月比2.7%と市場予想通りの伸びとなり、エネルギーと食品を除くコア指数は予想を下回りました。

<米CPIの推移(%)>

出典:米労働省

物価は落ち着きつつあるものの、依然としてFRBが目標とする2%を上回っており、早期の追加利下げを迫る水準ではないとの見方が維持されています。

14日に発表された11月の米小売売上高は前月比0.6%増の7,326億ドルと、市場予想(0.4%増)を上回り、個人消費の底堅さが示されました。

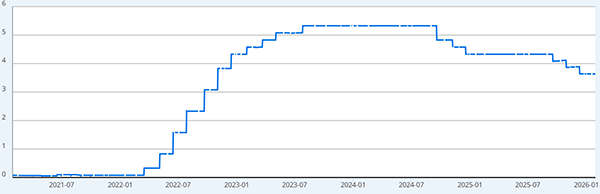

28日に開催された米連邦公開市場委員会(FOMC)では、4会合ぶりに利下げを見送り、政策金利の指標であるフェデラルファンド(FF)金利を3.5~3.75%に据え置きました。市場予想通りであったことから、株式市場への影響は限定的でした。

<FF金利の推移(%)>

出典:セントルイス連銀

FOMC参加者の多くは、政策金利が中立金利の推計範囲に入ったと認識しています。パウエル議長も、経済は着実に拡大し、雇用も安定しているとの見解を示しており、利下げを急ぐ環境ではないことがうかがえます。

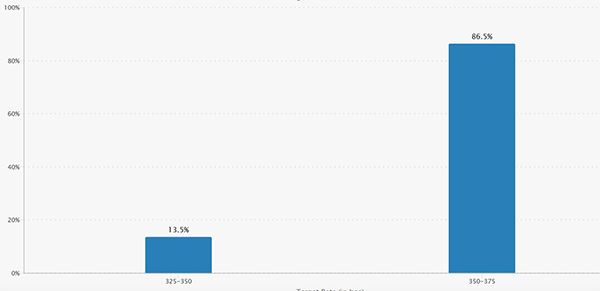

米金利先物の値動きから金融政策を予想する「CME FedWatchツール」によると、3月のFOMCで政策金利を維持する確率は86%超に上っています(1月28日時点)。

<FedWatch(2026年3月FOMC)>

出典:CME Group

30日にはトランプ大統領がFRB次期議長にウォーシュ元FRB理事を指名しました。ウォーシュ氏はトランプ氏と一定の距離を保っているとみられ、中央銀行の独立性を巡る不透明感はやや後退しています。

一方、同氏は過去にFRBの資産圧縮を主張した「タカ派」として知られており、今後の金融政策運営次第では相場のボラティリティが高まる可能性もあります。ウォーシュ氏はパウエル議長の任期終了後、議長職に就くと見られています。

2026年2月の見通し

2月の米株市場は堅調な米経済や企業業績の拡大見通しを下支えとして底堅い展開が続くと予想します。

トランプ政権の減税・歳出法(OBBB法)による景気下支えに加え、企業は人工知能(AI)を活用して生産性の向上を図ることで収益性の改善が期待されています。地政学リスクが高止まり、米株は最高値圏で推移していることから、利益確定売りに押される場面もあるかもしれませんが、堅調なファンダメンタルズ(経済の基礎的条件)のもとで米株は底堅く推移するでしょう。

アトランタ連銀が経済指標から自動計算する「国内総生産(GDP)ナウ」によると、2025年10~12月期には4.2%と、1.8%程度とされる潜在成長率を大きく上回る強い伸びが見込まれています(1月29日時点)。

1月30日時点において、S&P 500構成企業の33%が決算を発表するなか、そのうち75%の企業の1株あたり利益(EPS※1)がポジティブサプライズとなりました。過去10年間の平均である76%をわずかながら下回っています。

※2 EPSとは、「Earnings Per Share」の略で、企業の「収益力」と「成長力」を評価する際に使われる指標の1つで、1株あたりの利益がどれだけあるのかを示すものです。基本的に数値が高いほど企業の収益力は高いとみることができます。

ただし、2025年第4四半期の利益成長率は11.9%と、2025年末時点の8.3%から上方修正されており、5四半期連続で2桁成長が見込まれている状況です。

さらに、2026年第2四半期は14.9%、第3四半期は15.2%、第4四半期は15.4%、2026年通年で見ても14.3%と高い伸びが続く見通しです。

S&P500構成銘柄の予想PER(12か月フォワード、※2)は22.2倍と、過去5年の平均である20.0倍、過去10年平均の18.8倍と比較して割高感があります。2桁の利益成長が続くことで、バリュエーションの割高感は徐々に薄れてくるでしょう。

※2PERは「Price Earnings Ratio」の略で、日本語では「株価収益率」と呼ばれます。株価が1株あたりの利益の何倍にあたるかを示す指標です。PERが高いほど、投資家はその企業の将来性や成長性を高く評価していると考えられます。

投資戦略、注目イベント

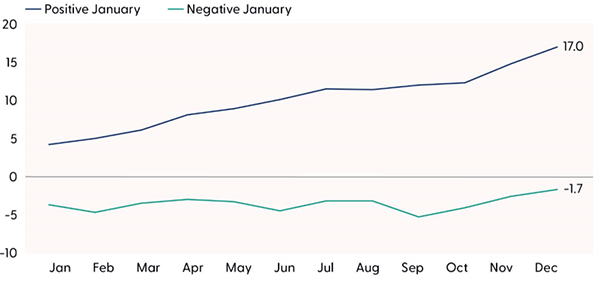

LPLファイナンシャルによると、1950年以降、S&P500は1月に値上がりした年の年間平均値上がり率が17%、値上がりする確率は89%に達します。対照的に、1月に値下がりした場合の年間リターンは-1.7%、値上がりする確率は50%に留まりました。

<S&P500の1月のパフォーマンスに基づく年間リターン(1950~2024年)>

出典:LPLファイナンシャル

S&P500は2026年1月に1.4%高と値上がりしており、経験則としては良好なスタートを切ったと言えます。統計的には、その後の株高が期待されやすい局面にあるでしょう。

巨大ハイテク株7社「マグニフィセント7(M7)」は過去数年にわたり米株式市場をけん引してきましたが、2026年に入ってからはS&P500をアンダーパフォームする銘柄も散見されます。

収益面では、2025年第4四半期においてM7の利益成長率は前年同期比20.3%と、S&P493(4.1%)を大きく上回る見通しです。

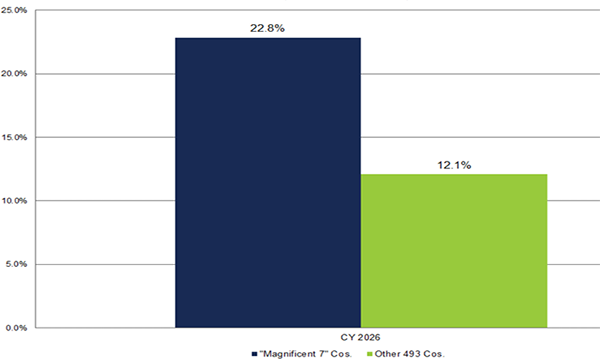

一方、2026年通年(カレンダーイヤー)でみると、M7の利益成長率は22.8%、S&P493は12.1%と、差は残るもののM7以外の銘柄の利益改善が顕著になると見込まれています。

<M7とS&P493の利益成長率見通し(左図:2025年第4四半期、右図:2026年通年)>

出典:ファクトセット

強固なビジネスモデルと高いキャッシュ創出力を持つM7が「AI革命」を引き続きリードすると想定されますが、巨額投資による利益圧迫リスクも無視できません。今後は、利益見通しの改善が進むM7以外の銘柄もポートフォリオに組み入れることで、リスク分散を図る戦略が有効になりそうです。

| 日付 | 経済指標 | 注目ポイント |

|---|---|---|

| 2月3日 | ISM製造業景況感指数 | 製造業の景況感 |

| 2月4日 | ADP雇用統計 | 民間雇用の動向 |

| 2月4日 | ISM非製造業景況感指数 | サービス業の景況感 |

| 2月6日 | 雇用統計 | 労働市場の強弱 |

| 2月7日 | ミシガン大学消費者信頼感指数(速報値) | 消費者マインド |

| 2月11日 | 米消費者物価指数(CPI) | インフレ動向 |

| 2月17日 | 小売売上高 | 個人消費の強さ |

| 2月20日 | 実質GDP(速報値) | 経済成長率 |

| 2月20日 | PCEデフレーター | FRB重視の物価指標 |

まとめ

2026年2月の米国株式市場は、堅調な米経済と企業業績の拡大見通しを背景に、底堅い展開が続くと見込まれます。トランプ政権の減税・歳出政策による景気下支えや、人工知能(AI)を活用した企業の生産性向上が、引き続き株価の押し上げ要因となりそうです。

足元では株価が最高値圏にあることから、利益確定売りや地政学リスクを意識した調整局面も想定されますが、GDPナウが示す高い経済成長率や、S&P500企業の2桁利益成長見通しを踏まえると、米株の基調はなお強いと言えるでしょう。

投資戦略としては、AI分野を中心に高い成長力を持つマグニフィセント7(M7)を軸にしつつ、2026年にかけて利益成長の改善が見込まれるM7以外の銘柄にも分散投資することで、リスクとリターンのバランスを取る姿勢が有効と考えられます。

2月は雇用統計やCPIなど、金融政策の方向性を左右する重要な経済指標の発表が相次ぎます。インフレや雇用環境の変化を丁寧に見極めながら、押し目を拾うスタンスで相場に臨むことが求められる局面となりそうです。