- ホーム

- やさしい債券投資のはじめ方

- 【新規】個人向け社債の発行予定・利回り・格付け一覧(2026年2月最新)

- 東京建物 Brillia(ブリリア) サステナビリティボンドとは?第36回の利率や買い方もわかりやすく解説

東京建物 Brillia(ブリリア) サステナビリティボンドとは?第36回の利率や買い方もわかりやすく解説

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2025年10月17日

- お知らせ

- (2025年7月11日追記)2025年7月11日に発行される「東京建物株式会社第36回無担保社債(社債間限定同順位特約付)」は、販売終了しました。

東京建物が発行する個人投資家向け社債「東京建物 Brillia(ブリリア) サステナビリティボンド」について、最新情報を交えながらわかりやすく解説していきます。

東京建物 Brillia(ブリリア) サステナビリティボンドとは

東京建物 Brillia サステナビリティボンドとは、東京建物が発行する個人投資家向け社債の愛称で、「Brillia」は、東京建物の高級分譲マンションのブランド名です。

「サステナビリティボンド」というのは、地球温暖化や環境問題、貧困などの社会的な課題に取り組むプロジェクトのために発行される債券のことで、環境と社会の両方をよりよくしていくための資金を集める目的で使われます。

[新発債情報]第36回 東京建物 Brillia サステナビリティボンド

2025年7月11日発行「第36回 東京建物 Brillia サステナビリティボンド」を一覧表にまとめました。

| 商品名 | 東京建物株式会社第36回無担保社債 (社債間限定同順位特約付) (サステナビリティボンド) |

|---|---|

| 愛称 | 東京建物 Brillia サステナビリティボンド |

| 取得予定 格付 |

A(JCR) |

| 期間 | 7年 |

| 利率・金利 | 年1.76%(税引前) |

| 購入金額 | 10万円以上、10万円単位 |

| 申し込み期間 | 6月30日(月)10:00~ 7月10日(木)14:00 ※販売終了しました |

| 発行日 | 2025年7月11日 |

| 満期償還日 | 2032年7月9日 |

| 利払日 | 毎年1月11日および7月11日 (初回)2026年1月11日 (最終回)2032年7月9日 |

| 引受会社 | SBI証券、SMBC日興証券、 みずほ証券、大和証券 |

第36回 東京建物 Brillia サステナビリティボンドは、期間が7年なので、ほかの個人向け社債に比べると期間が長く感じます。しかし、利率は年1.76%(税引前)で、個人向け国債の変動金利型10年満期や固定金利型5年満期(いずれも年1.0%)と比べても、魅力的な利率です。

引受会社はいくつかありますが、SBI証券はネットからかんたんに申し込みすることができるのでおすすめです。

SBI証券の口座があれば、ネットからかんたんに申し込める

SBI証券の口座をお持ちの方であれば、ネットからかんたんに申し込めます。社債は不定期に発行され、申し込み期間は10日ほどです。発表後すぐに申し込む必要があるので、SBI証券の口座をお持ちでない方は、今のうちに口座開設をしておきましょう。

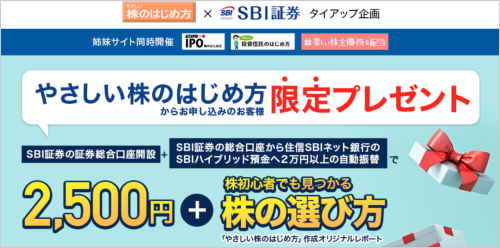

SBI証券に口座開設し、2万円以上の入金・SBIハイブリッド預金の設定をするだけで、もれなく現金2,500円と、オリジナルレポート「株初心者でも見つかる株の選び方」がプレゼントされます。ぜひタイアップ企画を利用してくださいね。

【SBI証券】債券の買い方

-

SBI証券にログインをしたら、メニューから『債券』のページへ移動します。購入したい債券を選び、銘柄詳細画面を確認します。

(出典:SBI証券)

-

商品の条件を確認したら、『注文』をクリックします。

(出典:SBI証券)

-

目論見書等の書面を最後のページまで確認したら、チェックをして、『同意して注文入力』をクリックします。

(出典:SBI証券)

-

買付額面(金額)と取引パスワードを入力したら、『注文確認』をクリックします。

(出典:SBI証券)

- 注文内容を確認したら、『注文発注』をクリックします。

(出典:SBI証券)

-

注文受付画面が表示されたら注文完了です。

(出典:SBI証券)

- 注文内容は、注文履歴画面から確認できます。

(出典:SBI証券)

無担保社債とは?メリット・デメリットを解説

無担保社債(むたんぽしゃさい)とは、名前のとおり、特定の担保(たとえば土地や建物など)をつけずに発行される社債のことです。

社債は、企業が資金を集めるために発行する「借用証書のようなもの」ですが、なかには担保をつけて発行する社債(=担保付社債)もあります。

無担保社債のメリット

無担保社債のメリットは、次の3つです。

無担保社債のメリット

- 利回りがやや高め

- 少額から購入できる

- 信用力のある企業が発行していることも

無担保社債は、担保がつかない分、投資家に魅力を感じてもらう必要があります。そのため、預金や国債より高めの利回りが設定されることが多いのはメリットです。

また、10万円程度から購入できる商品も多く、少額から債券投資をはじめられます。

さらに、上場企業や知名度の高い企業が発行している無担保社債もあり、企業の信用力を確認しながら選べる安心感があるのも魅力ですね。

無担保社債のデメリット

無担保社債のデメリットは、次の3つです。

気をつけたいポイント

- 元本保証がない

- 返済順位が低い

- 中途換金がしにくい

無担保社債は、その名のとおり担保がないため、企業が倒産した場合でも元本が守られるとは限りません。

さらに、担保がない分、返済の優先順位も低くなりがちです。万が一のときには、ほかの借金(銀行からの融資など)が先に返されることになり、投資家はあと回しになる可能性があります。

また、途中で売りたいと思っても、債券市場での売却はかんたんではありません。価格が下がっているときに売ると損をすることもあり、基本的には「満期まで持ちきるつもり」で買う必要があります。

銀行預金のように「預金保険」で守られている商品とは異なるため、元本保証がない点をしっかり理解しておきましょう。

社債間限定同順位特約とは?メリット・デメリットも解説

社債間限定同順位特約(しゃさいかんげんていどうじゅんいとくやく)は、少しむずかしそうな言葉ですが、かんたんに言うと、同じ会社の無担保社債同士に、不公平が出ないようにするための約束です。

たとえば、SBIホールディングスがいくつかの社債を発行しているとします。あとから出す社債にだけ担保をつけて発行すると、「前に買った社債より後から出た社債のほうが安全で有利」になってしまいますよね。

この特約がついていると、「もし新しく担保をつけた社債を出すときは、すでにある無担保社債にも同じような条件や担保をつけなければならない」というルールになるのです。

社債間限定同順位特約のメリット

社債間限定同順位特約のメリットは、次の4つが挙げられます。

社債間限定同順位特約のメリット

- あとから出た社債だけが有利にならない

- 古い社債が「格下げ」されるリスクが少ない

- 同じ会社の社債なら、条件がそろっていると考えやすい

- 契約で公平性が守られている

つまり、この特約があることで、この社債だけ不利な扱いを受ける心配がないということが契約上保証されているのです。

逆に、この特約がついていないと、発行企業が後から他の社債にだけ担保や優先権をつけて発行することもありえます。その場合、元々持っていた社債が相対的に劣後(順位が下がる)扱いになってしまうリスクがある点には、注意が必要です。

社債間限定同順位特約は、そうした不公平を防ぐための、投資家にとって安心できる仕組みなのです。

社債間限定同順位特約のデメリット

社債間限定同順位特約のデメリットは、次の4つが挙げられます。

社債間限定同順位特約のデメリット

- 他の優先債権より順位が低い

- 担保がないことに変わりはない

- 特約がある=安心、ではない

- 企業の自由度をしばる可能性がある

社債間限定同順位特約は、同じ企業が出している無担保社債の間で、公平な取り扱いがされるようにするためのルールです。

ただし、このルールは「同じ会社の無担保社債」同士しか守られません。銀行からの融資や担保付きの借入よりは後回しになる点には注意が必要です。

また、この特約があっても担保はついていないため、企業が倒産した場合に元本が返ってくる保証はありません。これは無担保社債としての基本的なリスクと同じです。

さらに、特約がついているからといって「安心できる商品」と思いすぎるのも危険です。この特約はあくまで“平等な扱い”を保証するだけであり、返済そのものを約束するものではありません。

発行企業にとっても、すべての社債を平等に扱う必要が出てくるため、将来の資金調達の自由度をしばることにもつながります。その結果、この特約を使わなくなるケースもあるかもしれません。

まとめ

東京建物 Brillia サステナビリティボンドについて、最新情報を交えながら解説してきました。

SBI証券の口座があればネットからかんたんに申し込めるので、まだ口座をお持ちでない方は口座開設しておきましょう。