- ホーム

- やさしい債券投資のはじめ方

- 【個人向け国債】変動10年|固定5年・3年の金利推移一覧・グラフ(2026年4月最新)

【個人向け国債】変動10年|固定5年・3年の金利推移一覧・グラフ(2026年4月最新)

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年4月3日

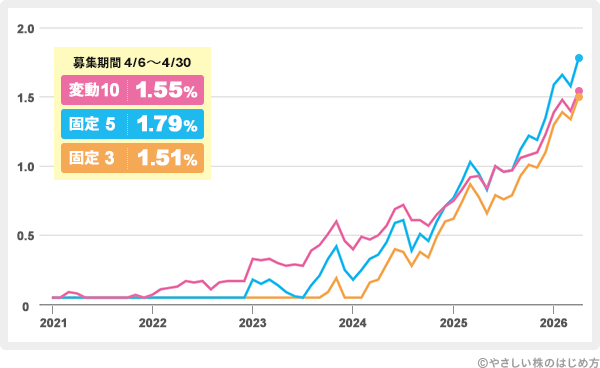

2026年4月発行分の個人向け国債は、変動10年が年1.40%、固定5年が年1.58%、固定3年が年1.34%と、いずれも1%台の水準となりました。2024年までは0.5%未満が中心だった金利は、ここ2年で大きく上昇しています。

結論から言えば、いまの個人向け国債は「低金利の商品」ではありません。“金利が戻ってきた局面の堅実資産”として、あらためて選択肢に入る水準です。

本記事では、2021年~2026年4月最新の金利推移とグラフを紹介します。個人向け国債の金利がどのように推移してきたかをチェックして、今後購入する際の参考にしてください。

変動10年|固定5年・3年の金利推移一覧・グラフ

個人向け国債は「元本が安定している商品」というイメージが強いですが、実際には募集月ごとに金利が変わるため、タイミングによって魅力は大きく変わります。

特に直近数年は金利環境が大きく動いており、2021年~2023年の低金利時代から、2024年以降は明確な上昇トレンドに入りました。まずは全体像を、一覧とグラフで押さえておきましょう。

金利推移一覧(2021年~2026年)

まずは、主要な募集月における金利の推移を見ていきましょう。細かい上下はありますが、全体として右肩上がりの流れが確認できます。

| 発行月 | 変動10年 (初回金利) |

固定5年 | 固定3年 |

|---|---|---|---|

| 2024年1月 | 0.46% | 0.25% | 0.05% |

| 2024年2月 | 0.40% | 0.18% | 0.05% |

| 2024年3月 | 0.49% | 0.25% | 0.05% |

| 2024年4月 | 0.47% | 0.33% | 0.16% |

| 2024年5月 | 0.50% | 0.36% | 0.18% |

| 2024年6月 | 0.57% | 0.45% | 0.29% |

| 2024年7月 | 0.69% | 0.59% | 0.40% |

| 2024年8月 | 0.72% | 0.61% | 0.38% |

| 2024年9月 | 0.61% | 0.39% | 0.28% |

| 2024年10月 | 0.61% | 0.51% | 0.38% |

| 2024年11月 | 0.57% | 0.46% | 0.34% |

| 2024年12月 | 0.65% | 0.60% | 0.49% |

| 2025年1月 | 0.71% | 0.71% | 0.60% |

| 2025年2月 | 0.75% | 0.77% | 0.62% |

| 2025年3月 | 0.83% | 0.89% | 0.74% |

| 2025年4月 | 0.92% | 1.03% | 0.87% |

| 2025年5月 | 0.93% | 0.95% | 0.78% |

| 2025年6月 | 0.84% | 0.83% | 0.66% |

| 2025年7月 | 1.00% | 1.00% | 0.79% |

| 2025年8月 | 0.96% | 0.96% | 0.76% |

| 2025年9月 | 0.97% | 0.97% | 0.79% |

| 2025年10月 | 1.06% | 1.12% | 0.93% |

| 2025年11月 | 1.08% | 1.22% | 1.01% |

| 2025年12月 | 1.10% | 1.19% | 0.99% |

| 2026年1月 | 1.23% | 1.35% | 1.10% |

| 2026年2月 | 1.39% | 1.59% | 1.30% |

| 2026年3月 | 1.48% | 1.66% | 1.39% |

| 2026年4月 | 1.40% | 1.58% | 1.34% |

特に、2024年のマイナス金利解除以降、個人向け国債の金利は構造的に上昇トレンドへ転換しました。過去の「ほぼ0%の商品」とは性質が変わってきていることがわかります。

金利推移グラフ(2021年~2026年)

次に、グラフを見ていきましょう。

グラフを見ると一目瞭然ですが、2023年後半から流れが変わり、金利がトレンドとして上昇局面に入ったことがわかります。

この背景には、日銀の金融政策の修正や長期金利の上昇があります。つまり、個人向け国債の金利は「商品固有のもの」ではなく、マーケット環境の反映です。今後も金利が上がる可能性がある局面では、固定で縛るか・変動で追うかの判断がそのままリターン差になります。

つまり、個人向け国債は「安全資産」から「金利を取りにいく商品」へと位置づけが変わりつつあるのです。

個人向け国債の最新金利情報

2026年4月の募集期間や利率など、気になる情報をまとめました。

第193回債 |

第181回債 |

第191回債 |

|

|---|---|---|---|

| 発行回数 | 毎月(年12回) | ||

| 購入金額 | 1万円から | ||

| 利率 (前月からの引き上げ幅) |

1.55% (+0.15%) |

1.79% (+0.21%) |

1.51% (+0.17%) |

| 利払い回数 | 年2回 | ||

| 償還期間 (満期) |

10年 | 5年 | 3年 |

| 中途解約 いつから? |

1年間は不可 | ||

| 中途解約 (ペナルティ) |

過去2回分の金利を支払う | ||

(2026年4月3日 現在 直近の発行条件で記載)

個人向け国債の今後の金利見通し

現在の金利水準は、日本の市場金利上昇を背景にしたものです。日銀の政策変更により、国債利回りは3年約1.5%台・10年約2.3%台と、ここ数年で大きく上昇しています。

今後の金利シナリオを3つに分けて考えてみました。

今後の金利シナリオ

- 金利がさらに上昇する

- 金利がピークアウトする

- 金利が高止まりする

それぞれ見ていきましょう。

金利がさらに上昇する

日銀の追加利上げやインフレの継続により市場金利が上昇した場合、変動10年は半年ごとに利率が見直されるため、将来の金利上昇を取り込みやすい構造です。

そのため、金利上昇局面では変動10年の優位性が高まりやすいと整理できます。

金利がピークアウトする

景気減速やインフレの落ち着きにより金利が低下に転じた場合、変動型は見直し後の利率も下がっていきます。

この局面では、購入時の高い利率を満期まで固定できる固定5年のメリットが大きくなります。

金利が高止まりする

金利が高水準のまま横ばいで推移する場合は、どちらにも大きな優劣はつきにくくなります。

利回りを確定させたいなら固定5年、柔軟性を重視するなら変動10年という選び方が現実的です。

迷った場合は「使う予定の時期」で選ぶのが、最も失敗しにくい判断軸となります。

まとめ

ここまで見てきたとおり、個人向け国債の金利はこの数年で大きく様変わりしました。かつての低金利時代とは違い、現在は1%台の利回りが現実的に狙える局面に入っています。

重要なのは、個人向け国債が「いつ買っても同じ商品」ではないという点です。募集月ごとに金利が変わる以上、購入タイミングそのものがリターンを左右する構造になっています。

また、変動か固定かという選択も、単なる好みではなく金利環境の見方そのものです。金利上昇局面では変動型が機能しやすく、逆にピークアウト局面では固定型の価値が高まります。

個人向け国債は、どこで購入しても手数料はかかりません。そのため、お得なキャンペーンを開催している金融機関で購入するのがおすすめです。最新の個人向け国債キャンペーンはこちらでまとめいているので、チェックしてみてください。