- ホーム

- 株式投資関連のコラム

- ニュース・その他

- 2024年3月FOMCの結果発表!政策金利の見通しと今後の株式市場がどうなるかをわかりやすく解説

2024年3月FOMCの結果発表!政策金利の見通しと今後の株式市場がどうなるかをわかりやすく解説

![]() 担当:にしけい

担当:にしけい

最終更新日:2024年3月21日

日本時間2024年3月21日(木)3:00に3月FOMCの結果が発表されました。政策金利の誘導目標は5.25~5.50%で、5会合連続の据え置きとなりました。このコラムでは、3月FOMCで明らかになった今後の政策金利の見通しと、株式市場がどうなるかをわかりやすく解説します。

2024年3月FOMCの結果

3月FOMCでは、政策金利の誘導目標を5.25~5.50%に据え置くことが決定されました。5会合連続の据え置きとなっています。

株式市場では2023年末から2024年中の利下げが意識されており、利下げ回数に注目が集まっていました。こちらについても言及があり、2024年中の利下げ回数は3回の見通しとなっています。前回と変わらない結果で、サプライズはありませんでした。

インフレ再燃リスク

一方、先日発表されたCPIやPPIは市場予想を上回る数値となっており、インフレ再燃を意識させる結果でした。このため、インフレを抑え込むために「FRBは利下げしないのではないか」という見方も出ていました。

| 結果 | 市場予想 | |

|---|---|---|

| コアCPI(前年比) | +3.8% | +3.7% |

| コアPPI(前年比) | +2.0% | +1.9% |

これについてパウエル議長は、消費者物価の上振れは季節性要因であるとしており、従来どおりの利下げ姿勢を変えていません。

アメリカ経済は強弱入り混じる見通し

政策金利の見通しに加えて、2024年のGDP成長率見通しも発表されました。2024年10-12月期のGDP成長率は2.1%と予想され、2023年12月時点の1.4%から上方修正されています。

| 今回発表 | 2023年12月発表 | |

|---|---|---|

| 2024年10-12月期 GDP成長率見通し |

+2.1% | +1.4% |

この点、アメリカ経済の見通しはかなり強いと見えますね。一方で、パウエル議長は失業率が今後上昇すると予想しているようです。アメリカ経済は強弱入り混じる見通しとなっています。

バランスシート縮小ペースの鈍化

パウエル議長は「FRBがバランスシートの縮小ペースを鈍化させる日が近づいている」と語りました。発言のとおりになれば、金融引き締めが緩くなると考えて良いでしょう。

バランスシートの縮小とは、FRBなど中央銀行が保有する国債を売却するなどし、保有資産を減らす取り組みです。金融政策の手段として使われており、市場に国債を売って資金を引き揚げることになるため、金融引き締め策(QT:Quantitative Tightening)として使われています。

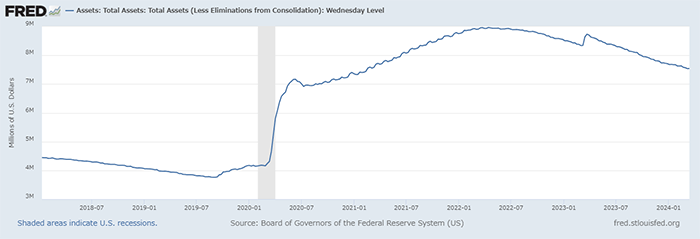

下のグラフは、FRBのバランスシートの推移を表しています。FRBはコロナ禍に金融緩和を実施したため、2020年春頃から保有資産が膨らんでいます。これを減らすため、2022年6月1日からバランスシートの縮小を開始しました。

2023年3月には、シリコンバレー銀行の破綻に関連して一時的に資産額が増加しましたが、その後もバランスシートの縮小を続けたため、保有資産は減少し続けています。つまり、利上げとバランスシート縮小を組み合わせて、金融引き締めを続けてきたのです。

出典:FRED

バランスシート縮小のペースを鈍化させた場合、市場から資金を引き揚げるペースが緩やかになります。その結果、金融引き締めの影響が軽くなると考えられるのです。

では、なぜこのような発言が出てきたのでしょうか。背景には「FRB高官の発言」や「ある制度の停止」などがあります。要点だけを抜き出して説明しますね。なお、以下の内容は少しマニアックなので、読み飛ばしていただいて構いません。

FRB高官の発言

FRBの高官(会社でいうと経営者のような存在)であるダラス連銀のローガン総裁らは、RRP(リバース・レポ)の残高が減っていくため、FRBはバランスシート縮小のペースを落とすことができるという趣旨の発言をしました。

かんたんに言うと、RRPの残高がゼロに近づくと金融引き締めの影響が強く出てくるため、金融引き締め策であるバランスシート縮小を緩めたほうが良いという意味になります。この意味を理解するためには、RRPが何かを知っておく必要があります。

RRPは「Reverse repurchase agreement」が正式名称で、国債を担保に金融機関などがFRBに資金を貸し出す仕組みです。RRPの残高が積み上がっている場合、それだけ市場から資金を吸い取っていると考えられます。

足元では、RRPの残高が減少しているので、逆に資金が市場に流出しています。これは金融緩和的な効果があると考えれば良いです。しかし、RRPはもうすぐで残高がゼロになってしまいます。

出典:FRED

残高がゼロになると、市場に流出する資金が止まるため、金融緩和の効果がなくなります。この状態でFRBがバランスシート縮小を続けた場合、RRPがゼロになる前よりも金融引き締めの効果が強く表れることになるのです。

ブレーキとアクセルで例えると、これまではアクセルを踏みながらブレーキを踏んでいる状態、これからはブレーキのみ踏んでいる状態となります。

現在、アメリカでは商業用不動産にまつわるリスクが高まっています。また、経済指標は強く見えているものの、実体経済は悪化しているとの見方もあるようです。

バランスシート縮小というブレーキだけが効く状態になると、経済を壊しかねません。このため、FRBはブレーキも緩める必要があると考えているのではないでしょうか。

ある制度の停止

2024年3月11日、BTFPと呼ばれる仕組みが終了しました。BTFPとは「Bank Term Funding Program」の略で、2023年春にシリコンバレー銀行が破綻した際に創設されたものです。

制度の名前に「Bank」と入っているとおり、銀行が持っている米国債等を担保に資金を貸し出す仕組みです。詳しい話は省略しますが、この制度がFRBの意図しない方法で使われてしまったため、停止されることになりました。

BTFPは銀行等の金融機関に資金を供給していたため、金融緩和的な効果を持つ仕組みと言えます。これが停止した場合、RRP枯渇と同様に金融緩和的な効果が無くなることを意味するのです。

以上の2点から、アメリカ経済を壊さないためにも、FRBはバランスシート縮小の減速を検討する必要があったと推測できます。

今後の株式市場はどうなる

今後の株式市場は、上昇する可能性もあれば、下落する可能性もあります。短期的にはどちらになるか見通すのがむずかしい状況です。

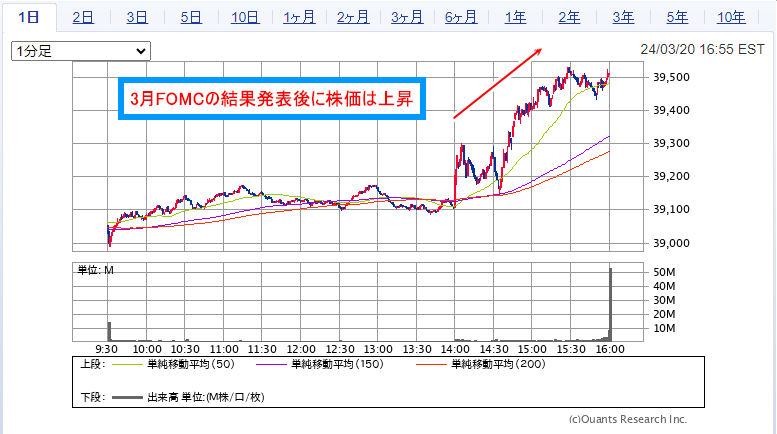

考える材料として、3月FOMCの結果発表後のNYダウの動きを見てみましょう。FRBの利下げ姿勢が鮮明になったこと、バランスシート縮小ペースの鈍化が示唆されたことで、結果発表後に株価は上昇しています。

今後、予定どおりに利下げが進み、バランスシート縮小ペースが鈍化すれば、金融緩和的な状況になっていくでしょう。株式市場にはプラスの影響があると予想できます。

経験則的には、「利下げに転じたタイミングで株式市場は下落する」という見方もあります。この点が気になりますが、アメリカ経済の見通しが強いため、どうなるかはわかりません。

また、バランスシート縮小についても、ペースの鈍化であり完全に停止するわけではないため、RRP枯渇によって金融引き締めの度合いが強くなるとも予想できます。

何かしらのショックが起きるリスクがゼロではないので、注意しておくに越したことはないでしょう。

まとめ

2024年3月FOMCでは、政策金利の据え置きと3回の利下げ見通し、バランスシート縮小ペースの鈍化が示されました。

市場では6月FOMCでの利下げ開始が予想されています。金融緩和的な環境になるので、株式市場にはプラスと考えられますが、利下げによって景気の悪さが意識されると株式市場にはマイナスです。アメリカ経済の状況にも目を向けつつ、慎重に投資していきたいですね。

この記事を見た人は、こちらも読んでいます