- ホーム

- 株式投資関連のコラム

- 株式用語

- 日銀のマイナス金利解除はいつ?株価や為替はどうなる?影響をわかりやすく解説

日銀のマイナス金利解除はいつ?株価や為替はどうなる?影響をわかりやすく解説

![]() 担当:にしけい

担当:にしけい

最終更新日:2024年3月19日

- お知らせ

- (2024年3月19日追記)2024年3月の日銀金融政策決定会合で、日銀はマイナス金利政策・YCC(イールドカーブコントロール)・ETF/REIT買入れの撤廃を決定しました。事前の報道通りの結果です。

2023年12月、投資家の間で「マイナス金利解除はいつされるの?」と気になっている方は多いのではないでしょうか。このようなうわさが出てきた理由は、日本銀行(以下、日銀)の植田総裁や氷見野(ひみの)副総裁が、政策修正を示唆する発言をしたためです。

現時点では、いつマイナス金利が解除されるかはわかりません。しかし、解除されたらどうなるかは頭に入れておくと良いでしょう。そこで、このコラムではマイナス金利の基礎的な説明からマイナス金利解除の影響、マイナス金利解除で株価が上がる株について、株初心者向けにわかりやすく解説します。

マイナス金利とは

マイナス金利とは、市中銀行※1が日銀に預けている資金の一部に対して付く金利がマイナスになる状態です。この状態で市中銀行が日銀に資金を預けた場合、市中銀行はマイナス金利分の利子を日銀に支払うことになります。

※1 市中銀行とは、メガバンクや地方銀行などの民間銀行のことです。

このマイナス金利は、2016年1月に日銀が採用した「非伝統的金融政策※2」の1つで、2013年4月に導入された量的・質的金融緩和策を補強するものです。

※2 非伝統的金融政策とは、伝統的な金融市場調節手段である政策金利がゼロとなった状態から、さらに金融緩和をおこなうことを指します。

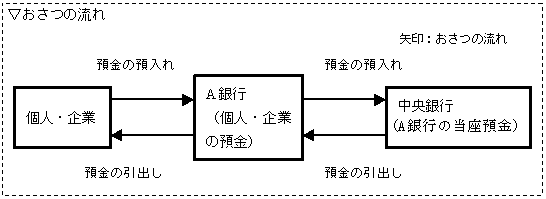

マイナス金利の仕組み

マイナス金利の仕組みを解説する前に、銀行システムについてかんたんに説明しますね。

私たちが預金しているメガバンクや地方銀行などの市中銀行は、預金などの一定比率以上の金額を日銀の当座預金(日銀当座預金)に預け入れることが義務付けられています。これを「準備預金制度」と呼びます。金融不安で市中銀行の資金繰りが悪化した場合などに備える目的があります。

出典:決済と決済システムを理解するためのキーポイント | 日本銀行

日銀当座預金には金利が付いており、市中銀行は日銀から金利を受け取っています。私たちが使っている銀行預金と同じ仕組みですね。

それでは、本題に戻りましょう。マイナス金利とは、市中銀行が預けている日銀当座預金の一部にマイナスの金利が付く仕組みでした。

具体的には、日銀当座預金を①基礎残高、②マクロ加算残高、③政策金利残高の3つの区分に分け、そのうちの1区分(③政策金利残高)にマイナス0.1%の金利が付いています。

| 階層 | 金利 |

|---|---|

| ①基礎残高 | +0.1% |

| ②マクロ加算残高 | 0.0% |

| ③政策金利残高 | ▲0.1% |

市中銀行は、日銀当座預金のうち「政策金利残高」に対応する金利を日銀に支払わなければなりません。なぜ「資金を預ける側が金利を支払う」という仕組みが導入されたのでしょうか?

マイナス金利の導入目的

マイナス金利の導入目的は、以下のとおりです。

マイナス金利の導入目的

家計の消費や企業の投資を喚起し、経済の活性化とデフレからの脱却を目指す

上の目的を達成するためには、世の中に出回る資金の量を増やさなければいけません。ここで力を発揮するのが「マイナス金利」です。

マイナス金利政策により、市中銀行が日銀当座預金に資金を預けたままにすると、金利を支払わなければなりません。市中銀行は、日銀に金利を支払うくらいなら、企業への貸出や投資に回したほうが良いと考えるでしょう。

また、マイナス金利によって銀行借入の金利も低くなります。企業や家計がお金を借りやすくなるので、借入需要が高まるのです。

こうして世の中に出回る資金の量が増えるため、経済が活性化するとともに、デフレからの脱却が目指せるのです。

日銀がマイナス金利解除を示唆

2023年12月に入ってから、日銀の植田総裁や氷見野副総裁が、マイナス金利の解除を示唆する発言をおこないました。

| 関係者名 | 発言内容 |

|---|---|

| 植田総裁 | チャレンジングな状況が続いている。年末から来年にかけて一段とチャレンジングな状況になるとも思っている。 |

| 氷見野副総裁 | ・賃金と物価の好循環の状況をよく見極めて、出口のタイミングや進め方を適切に判断することだろう。 ・出口を良い結果につなげることは十分可能。 |

マイナス金利解除を明言しているわけではありませんが、確かに政策修正を考えていると言える内容ですね。特に「出口」という言葉からは、現在の金融政策の終了を感じさせます。また、足元で進むインフレを見ても、政策修正の可能性は高いと考えられるでしょう。

日本国内でも進むインフレ

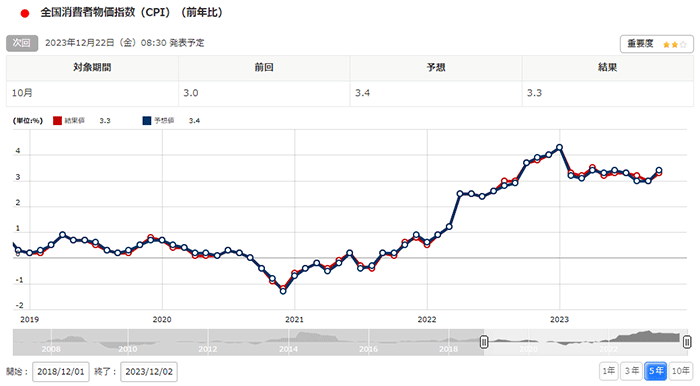

日銀は物価安定の目標として、全国消費者物価指数(CPI)の前年比上昇率2%を掲げています。

日本銀行では、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束を示しました。そのため、特に「消費者物価指数<CPI>」の動向を注視しています。

出典:日本銀行は、物価をみるときに、何を判断材料にしていますか? | 日本銀行

ここで、CPIの推移を見てみましょう。2022年前半から日本のCPIは日銀が目標とする2%を上回って推移しています。最新の2023年10月の数値は前年比+3.3%となっており、インフレが進んでいる様子がわかりますね。

<全国消費者物価指数(CPI)>

(出典:マネックス証券)

インフレは景気の拡大に合わせて進むため、一概に悪いこととは言えません。しかし、過度なインフレは害があります。日銀をはじめ中央銀行の仕事は「インフレファイト」なので、インフレの高進を抑えるためにも利上げが必要となるでしょう。

以上の理由から、マイナス金利の解除を予想する投資家が増えているのです。そして、株式市場ではマイナス金利解除によってどのような影響があるかに注目が集まっています。

マイナス金利解除の影響

日銀がマイナス金利を解除した場合の影響を、以下の3つのポイントに分けて解説します。

景気への影響

利上げによって景気が悪化し、株価に下落圧力がかかります。

これは企業目線で借金を考えると良いでしょう。利上げによって銀行の貸出金利が高くなると、返済の負担が大きくなるので企業はお金を借りにくくなります。例えば製造業の場合、新しい工場を作ったり最新の機械を買ったりなど、成長への設備投資ができません。

企業が成長への投資を縮小すると、建設や機械メーカーは受注が減ってしまい、業績が悪化します。もし工場の閉鎖や人員削減を余儀なくされた場合、失業者が増えたり工場周辺の飲食店が閉店したりと、企業を起点として景気がどんどん悪くなってしまうのです。

このように景気の悪化が広がっていくと、国全体で企業の業績が悪化していきます。ここで株価の計算式を見てみましょう。

株価の計算式

株価=1株あたり純利益(EPS)×PER

株価は業績であるEPSを元に計算するため、業績が悪化してEPSが小さくなれば、株価も下がってしまうのです。

株式市場への影響

利上げがおこなわれることで国債と比べて株式の割高感が目立ち、株価に下落圧力がかかります。

この話を理解するためには、PERの逆数である「株式益回り」という指標を考えるとわかりやすくなります。そして、株式益回りを国債金利(国債利回り)と比較して考えていきます。

イメージをつかんでいただくために、日銀の利上げによって国債金利が1%から5%になったと仮定しましょう。

100万円分の国債を買った場合、以前は1万円しかお金が増えませんでしたが、5万円増えるようになったわけですね。国債の魅力が少し増しました。

次に、株式について考えていきます。2023年12月14日現在の日経平均株価の平均PERは14倍程度です。PERは逆数を取ると株式益回りという指標になるのでしたね。実際にPERと株式益回りの計算式を見比べるとわかりやすいでしょう。

株式益回りの計算式

株式益回り(%)=1株あたり純利益(EPS)÷株価

PERの計算式

PER(倍)=株価÷1株あたり純利益(EPS)

PERの分母と分子を入れ替えたものが、株式益回りになっています。このように株価とEPSがわかっている場合は、どちらの指標も計算できます。また、PERのみがわかっている場合は、逆数を取ってあげれば株式益回りをかんたんに算出できます。

話を戻して、日経平均株価のPERから株式益回りを計算すると7.1%となります。これと国債金利5%を比較するとどうでしょうか。

利回りは日経平均株価のほうが高くなりますが、国が発行した国債とは違って元本が返ってくるとは限りません。最悪の場合、企業が倒産して株価がゼロになることもあり得ます。

一方で国が発行した国債は、国がつぶれない限り元本とリターンが返ってきます。国がつぶれるような事態はそうそう起こらないと考えると、少しリターンが低くてもリスクが限りなくゼロに近い国債のほうが投資先として魅力に感じるでしょう。

また、ハイテク株などの高PER銘柄ではどうでしょうか。仮にPER40倍の銘柄を考えると、株式益回りは2.5%です。国債金利が5%に上がっていますから、当然国債金利のほうが投資先として魅力的です。

このように、国債金利が上昇することで、相対的に株式の魅力度は下がってしまいます。特にPERが高い銘柄ほど影響が大きく、PERが低い銘柄と比べて売られやすいのです。

実際、2022年12月20日に日銀が長期金利の変動幅を拡大した(実質的な利上げ)際には、マザーズ指数の下落率が日経平均株価やTOPIXよりも大きくなっていました。

| 株価指数 | 下落率(前日比) |

|---|---|

| マザーズ指数 | ▲4.7% |

| 日経平均株価 | ▲2.5% |

| TOPIX | ▲1.5% |

為替相場への影響

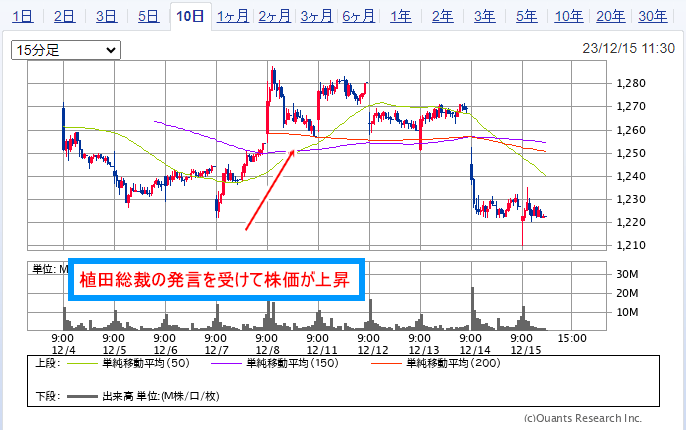

日銀がマイナス金利を解除した場合、為替には円高圧力がかかります。実際、日銀の植田総裁が国会で政策修正を示唆する発言をしたあと、ドル円は1ドル147円から141円まで円高が進みました。

なぜ円高が進むのか、為替相場の仕組みからわかりやすく説明しますね。為替相場は「ドル円」など2国間の通貨ペアの交換レートです。この交換レートの変動要因には、以下のように複数あります。

為替の変動要因

- 金利差

- 物価動向

- 国際収支

- 景気動向

- 政治動向

このうち、「①金利差」の影響が大きいと言われています。これには投資家の行動が関係しています。

投資家は金利が高い通貨を好む

投資家は、金利が高い通貨を好む性質があります。このため、金利が高い国の通貨は上昇し、低い国の通貨は下落することになります。

例えば、日本とアメリカの金利差を考えてみましょう。アメリカは政策金利を5.25~5.50%に誘導しているのに対し、日本はマイナス金利を導入しています。

| 国 | 政策金利 |

|---|---|

| アメリカ | 5.25~5.50% |

| 日本 | マイナス金利 |

投資家からすると、金利が高いアメリカのほうが魅力的に映るため、ドルが買われて円が売られるでしょう。このため、ドル高円安が進むのです。

キャリートレードも関係

さらに、金利差をうまく使った投資手法である「キャリートレード」も関係しています。

キャリートレードとは、金利が低い通貨で資金を調達し、金利が高い通貨に転換し、その通貨を使って金融商品に投資して運用する手法です。この場合、両国の金利差が投資家の収益になります。

ドル円の場合、金利が低い円で資金を調達し、金利が高いドルに転換する取引が発生します。このことも、ドル高円安の要因になるのです。

もし日銀がマイナス金利を解除した場合、円の金利が上がってしまうため、キャリートレードの魅力が低下します。このため、円高方向に進むと考えられるでしょう。

マイナス金利解除で株価が上がる株はある?

マイナス金利解除の恩恵を受けるのは「銀行株」です。マイナス金利解除によって貸出金利が上昇し、業績にプラスにはたらくからです。この影響で、三菱UFJフィナンシャルグループ(8306)などの銀行株は株価が上昇しました。

利上げが銀行にプラスにはたらく理由を理解していただくために、まずは銀行のビジネスについてかんたんに説明します。銀行は預金金利を付けて世の中から「預金」という形でお金を集め、それをお金が必要な人に貸出金利を付けて貸し出しています。

銀行は、お金を回収する際に貸出先から貸出金利を受け取ります。そして、お金を預けてくれた人には預金金利を支払っています。通常、貸出金利は預金金利よりも高くなるので、その差額が銀行の収益となります。

ここで利上げがおこなわれると、貸出金利が引き上げられます。預金金利は銀行が自由に決められるため、貸出金利と預金金利の差額が大きくなるのです。これを「利ざやの改善」と呼びます。

当然、利ざやが改善すれば銀行の業績が良くなるので、株価にはプラスにはたらくというわけです。

このため、冒頭で紹介した三菱UFJフィナンシャルグループ(8306)や三井住友フィナンシャルグループ(8316)などのメガバンクはもちろん、千葉銀行(8331)や琉球銀行(8399)といった地銀にもプラスの影響があるでしょう。

12月会合ではマイナス金利解除を見送り!今後はどうなる?

2023年12月19日に12月の日銀金融政策決定会合の結果が発表され、市場予想に反して「マイナス金利解除は見送り」となりました。このほか、YCC(長短金利操作、イールドカーブ・コントロール)やETF買入れも現状維持とされています。

また、2023年12月27日に12月会合の意見をまとめた「金融政策決定会合における主な意見」が発表されました。この書類には、経済情勢や物価、金融政策運営に関する意見がまとまっています。日銀がマイナス金利をいつ解除するのかを考えるうえで役立つ資料です。

今回は、“日銀のマイナス金利解除(政策修正)”に関連した部分を抜粋して追いかけていきます。12月会合の意見をかんたんにまとめると、日銀内では「政策修正を急ぐ必要はない」という意見と「政策修正を検討するべきだ」という意見で割れています。

まずは、「政策修正を急ぐ必要はない」という意見を1つご紹介します。

これまで賃金上昇率が物価上昇率に追いついてこなかったことを考えると、来春の賃上げが予想よりかなり上振れたとしても、そのために、基調的な物価上昇率が2%を大きく上回ってしまうリスクは小さい。現在、慌てて利上げしないと、ビハインド・ザ・カーブになってしまう状況にはなく、少なくとも来春の賃金交渉の動向を見てから判断しても遅くはない。

出典:金融政策決定会合における主な意見(2023年12月18、19日開催分) | 日本銀行

12月会合後に開かれた記者会見で、植田総裁は「もう少しデータを見たい」という趣旨の発言をしていました。その内容に近い意見です。ちなみに、「ビハインド・ザ・カーブ」とは、物価への対応が遅れることを指します。

続いて、「政策修正を検討するべきだ」という意見を紹介します。

2%の「物価安定の目標」の持続的・安定的な実現の確度は更に高まってきており、金融正常化のタイミングは近づいている。拙速はよくないが、「巧遅は拙速に如かず」という言葉もある。物価高が消費の基調を壊し、物価安定目標の実現を損なうリスクを避けるためにも、タイミングを逃さず金融正常化を図るべきである。

出典:金融政策決定会合における主な意見(2023年12月18、19日開催分) | 日本銀行

他にも複数の意見が載っているので、一度「金融政策決定会合における主な意見」をご覧いただくことをおすすめします。

以上のように、日銀内では政策修正に関する意見が分かれています。意見を統一するのにも時間が掛かりますし、何より植田総裁自らが「データを見たい」という発言をしているので、12月会合直後に筆者が予想した「2024年1月か3月の会合で政策修正に踏み切る」可能性は低くなったと言えるでしょう。

ただし、FRBが2024年の3月FOMCで利下げに転換すると仮定した場合、日銀にとって政策修正しやすいのは2024年1月と3月の会合と考えます。意見が変わる可能性もゼロではないので、次回の1月会合でどのような議論が展開されるかに注目したいです。

まとめ

マイナス金利が解除された場合、景気や株式市場、為替相場などに影響が及びます。マイナス金利がいつ解除されても慌てないよう、株価や為替への影響を把握しておきましょう。

特に株式市場では、教科書的に考えるとマイナス金利解除によって株式の割高感が出てくるため、下落圧力がかかります。この場合、マイナス金利解除で恩恵を受ける銀行株に投資するのも良いかもしれませんね。

この記事を見た人は、こちらも読んでいます