しんさんに取材しました(2)

自分にあった投資手法を見つけられるか、自分の考えを貫けるか

ゆうと : しんさんが考える投資で大切なこと、必要なことを教えてください!

しんさん : まず、大切なのは「自分にあった投資手法を見つける」ことです。もともと私自身は基本的なことを理解できれば、誰でもバリュー投資ができると考えていました。その考えが変わったのは私の知り合いの投資家が、成長株投資※に転身して素晴らしい結果を出しはじめたときでした。

その方は、長年バリュー投資をおこないながらも結果がでていなかったので、自分の性格や投資手法の性質にピッタリ合うものを見つける大切さを目の当たりにした思いでした。

※10 成長株投資とは、「企業の将来性を吟味して、株価の上昇余地を考え、成長性を期待する投資法」のことです。

また、必要なことは「自分の考えを貫くこと」です。 投資を続けていると自分の意見が、他の大勢の投資家と異なるときが出てくると思います。特に現在は、TwitterなどのSNSで他の投資家の考えがかんたんにわかるようになりました。

そのため、自分の意見が他の大勢の投資家と異なっているときに、自分の意見に自信を持ち続けることは、よりむずかしくなっていると思います。しかし、投資は最終的には自分自身で判断するしかありません。だからこそ、自分なりの考えをしっかりと持ち、ブレない心が必要だと言えます。

ゆうと : 投資手法のなかでも、バリュー投資は比較的理解がしやすいものだと思います。しかしながら、自分に合わなければ、薬も毒となる恐れがあるでしょう。投資をはじめたばかりの方や、うまくいかないなと感じている方は、ぜひ自分の得意なことや継続できることと、投資手法が合っているかを確認してみると良いかもしれませんね! また、自分の考えや信念を築き、自信を深める方法としては、後述するしんさんからのアドバイスが参考になると思います。

バリュー株投資をする際に注目するポイントと評価基準

ゆうと : バリュー株に投資するときは、どういったところに注目しますか?

しんさん : やはり「価値志向で考える」ことですね。例えば、資産価値※11などは誰もが評価しやすいと思いますが、基本的な考え方としては、自分自身で価値の測れるものに投資をするということです。例えば、特許やブランドなどの無形資産でも、自分自身がキチンと価値を見極められるなら、問題ないと思っています。

※11 決算書などに具体的な数字で記載されている、有形資産の価値を指します。

ゆうと : 無形資産の価値を見極めることはとてもむずかしいと思いますが、しんさん自身はこのような無形資産の価値に注目して投資をおこなったことはありますか?

しんさん : 東映アニメーション(4816)への投資は、まさに無形資産の価値を評価しておこないました。当時、リーマンショックの影響で大きく株価が下がっていたのですが、東映アニメーションが持つ「ドラゴンボール」や「ワンピース」などの版権の価値を考えれば、割安だと思っていました。

また、尊敬するウォーレン・バフェットがウォルトディズニーへ投資していたこともあり、自分にとってのディズニーのようなつもりで考えてもいましたね(笑)。

ゆうと : なるほど。おっしゃるように、東映アニメーションは版権の価値が高そうな会社ですね。しんさんは、このような会社をどうやって見つけてくるのでしょうか?

しんさん : 私はスクリーニング機能を使って、会社を探してくることが多いですね。昔は四季報CD-ROMを使っていましたが、今は証券会社のスクリーニング機能のほうが使いやすく、調べたい項目もほとんどカバーしていますからね。特に楽天証券のスクリーニングを愛用しています。

スクリーニングの条件は探したい銘柄ごとに異なりますが、例えばプライム市場に残りたい会社を探すときは、次のような条件でスクリーニングしています。

- 前期最終損益(純利益)が12.5億円以上

- 時価総額250億円以下(時価総額130~230億円以下)

(出典:楽天証券)

プライム市場の基準の1つに、「2年間の利益合計が25億円以上」というものがあります。この基準を1年間で見たとき、純利益がその半分の12.5億円以上あるような会社は、このプライム基準を満たしていると思われます。

また多くの会社にとって、よりきびしい条件に「時価総額250億円以上」というものもあります。例えば、他のすべての基準を満たしているような会社の場合、プライム市場に残るためには時価総額を上げる必要があります。

そこでプライム市場に残るために、時価総額を上げる(=株価を上げる)施策を打ち出す可能性があると言えるでしょう。そのため私は、時価総額のスクリーニング基準は、250億円以下の130~230億円くらいに設定して探していますね。

すでに、多くの会社がプライム市場に残ろうと動き出していて、時価総額を高める施策として株主優待の新設や拡充、増配などをおこなっています。このようなカタリスト(株価を上げるきっかけ)があるような会社を探すために、このほかにもいくつかの基準を使ってスクリーニングをおこなっています。

ゆうと : 確かに今、東証の市場再編によって、多くの会社が対応を迫られていますね。ただ、初心者には少しむずかしいかなと思います。そこで、一般的なバリュー投資をおこなううえで、しんさんが評価するポイントも教えていただけませんか?

しんさん : 私の著書でも紹介している次の5つのポイントは、バリュー株をこれからはじめたい方や、初心者にとっても参考になると思います。

| 指標 | A |

B |

C |

D |

E |

|---|---|---|---|---|---|

| PER※12 | 5倍 未満 |

5 ~ 10倍 |

10 ~ 15倍 |

15 ~ 20倍 |

20倍 以上 |

| PBR※13 | 0.5倍 未満 |

0.5 ~ 1倍 |

1 ~ 1.5倍 |

1.5 ~ 2倍 |

2倍 以上 |

| ROE※14 | 15% 以上 |

10% ~ 15% |

5% ~ 10% |

2% ~ 5% |

2% 未満 |

| 自己資本比率※15 | 60% 以上 |

50% ~ 60% |

40% ~ 50% |

30% ~ 40% |

30% 以下 |

| 事業素質※16 | 30% 以上 |

20% ~ 30% |

10% ~ 20% |

5% ~ 10% |

0 ~ 5% |

※12 PERとは、「会社の利益と株価を比較して割安性を測る指標」のことです。

※13 PBRとは、「企業の持っている株主資本(純資産)から見た株価の割安度がわかる指標」のことです。

※14 ROEとは、企業の収益性を測る指標のことです。

※15 自己資本比率とは、総資本のうち、純資産が占める割合のことです。

※16 事業素質の計算式=純利益÷(有形固定資産+棚卸資産)

ゆうと : この中だと、「事業素質」はあまり聞き覚えがないのですが、どういった指標なのでしょうか?

しんさん : ROEや自己資本比率は、経営者や事業の優秀さを示す指標ですが、こういった指標は業績に基づいています。しかし事業素質は、その事業の「質」を見る指標になります。これも私の尊敬する、ウォーレン・バフェットが提唱した指標になります。事業素質が良いというのは、少ない投資で多くの利益を上げられるということです。

事業素質が良い会社というのは、設備投資や仕入れに回すお金が少なくて済むため、株主還元の余地が大きいということでもあります。ただし事業素質が良いということは、それだけ多くの新規参入者を惹きつけることにもなります。そのため、参入障壁がある会社かどうかも見極める必要があります。

ゆうと : こういった定量的な基準以外にも、注目している点はありますか?

しんさん : 経営者が、株主のことを考えて経営しているかどうかも注目しています。

評価する経営者の基準

- 資本コストを上回る利益を上げている

- 自社株の消却や増配をおこなうなど、株主価値を高めている

評価しない経営者の基準

- 資本コストを下回る利益しか上げていない

- 利益を上げても内部留保にしている

- ストックオプション※17を乱発している

※17 ストックオプションとは、役員や従業員などがあらかじめ決められた価格で、自社株を購入できる権利のことです。

株主を軽視する経営者では、いくら指標的に割安で優秀な事業をおこなっていても、株主として多くの利益を望むことはむずかしいと思います。逆に、株主を重視する経営者は株主価値を高める経営をおこなってくれるため、それだけその会社の本来の価値に近づいていきやすいと言えます。

また、ストックオプションを経営陣や従業員に与えているからと言って、それがすべて悪いわけではありません。ストックオプションには、経営陣や従業員の士気を高めるなどのインセンティブがあるので、結果的に業績が良くなって株価も上昇する可能性があるからです。

ただし、ストックオプションが行使されると市場に出回る株式が増え、既存株主が保有している株式の価値が希薄化して、株式価値が下がってしまうこともあります。したがって、保有銘柄がストックオプションを乱発している場合は注意が必要です。

ゆうと : 東証の市場再編によって動き出す企業も増えると思われますので、しんさんに挙げて頂いたような基準で探していくと、効率的に絞り込むことができそうですね!また、バリュー投資はPERやPBRといった指標で探す投資家が多いですから、事業素質や経営者など定性的な要素も重視するというのは面白いなと感じました。

投資を検討する際に注意すべきこと

ゆうと : 投資を検討するときに、特に注意していることは何ですか?

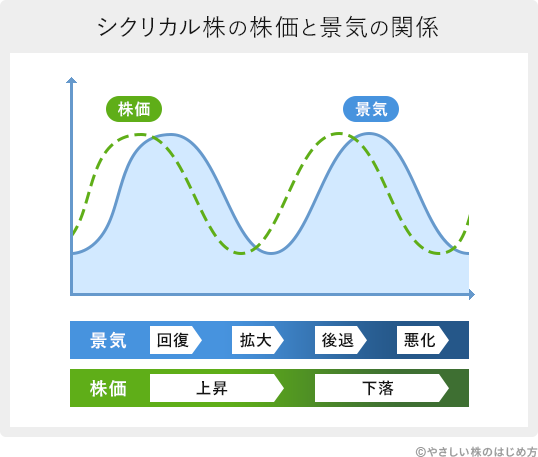

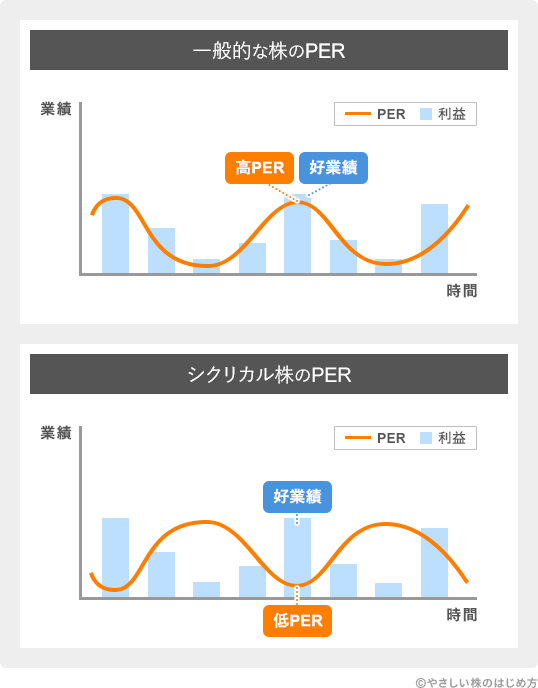

しんさん : シクリカル株には注意しています。シクリカル株がどんなに低PERだとしても、割安とは限らないからです。

シクリカル株とは、景気に合わせて業績や株価が変動する銘柄のことです。景気は拡大と悪化を繰り返し循環する特性があるため、シクリカル株の株価も、上昇と下降を繰り返し循環します。

一般的な銘柄は業績や先行きが良好なときにPERが高くなりますが、シクリカル株はPERが低くなります。

シクリカル株は、好業績なのにPERが低くなっているので、とても割安に見えることがあります。しかし実際は、低PERのときほど株価が割高になっていることが多いです。そのため、割安だと思って低PERのシクリカル株を購入しても、その後株価が下落してしまう可能性があります。

私自身も2019年、昭和電工(4004)に投資しましたが、失敗しました。同社がシクリカル株だということはわかっていましたが、それでも割安に感じて投資しました。低PERで投資家からの評価は低かったものの、収益はもうしばらく維持すると思ったからです。当時、鉄鋼新聞などを詳細に追っていたつもりでしたが、見通しを読み間違えました。

ゆうと : シクリカル株は一般的なバリュー株と特徴が異なるため、同じように考えて投資をおこなうとうまくいかないことが多いです。そのため難易度が高く、初心者の方はシクリカル株には手を出さないほうがいいでしょう。シクリカル株への投資に興味がある方は、以前取材させて頂いたたーちゃんさんが得意としているため、「たーちゃんさんに取材しました(1)」もチェックしてみてください!

投資をしてきて一番苦しかったとき

ゆうと : 今まで投資をしてきて、一番苦しかったときはいつでしょうか?

しんさん : 2006年のライブドアショックのときです。当時、専業投資家になったばかりでしたが、それまでから一転してかみ合わないなと感じていました。

ゆうと : そういった状態をどうやって乗り越えましたか?

しんさん : 私は、投資をずっと続けて、相場に残り続けることがとても大事だと思っています。そのため、苦しいときでも極端にキャッシュポジションを多くすることはありません。そうやって、とにかく苦しいときを耐える感じですかね(笑)。

ゆうと : しんさんがおっしゃるように、まずは生き残ること・相場に残り続けることが重要です。コロナショックのようなときに投資をやめてしまうと、現在のような株価上昇の恩恵も受けられなくなりますからね。また、苦しいときにやめないことで、次に相場が大きくクラッシュしたときでも、対応できる引き出しが増えるメリットもあると言えるでしょう。

良書を読み込むことで信念や投資哲学が培われる

ゆうと : 最後に、これから投資をはじめる方へのアドバイスをお願いします。

しんさん : 良書を読み込むことですね。良書を読み込むことで、信念や投資哲学といった基本的なことが確立してくると思います。テクニックなどはかんたんに学べますが、まずは自分の土台となるような信念を磨かなければ、役に立ちません。 私自身、そういった良書を読み込むことで、価値指向・バリュー指向といった考え方を身につけられたと思っています。

今ではカタリスト重視のバリュー投資に変化してきましたが、根本の部分は変わっていないと思いますし、土台があるからこそ変化に対応することができたと考えています。

今からバリュー投資をはじめたい方は、かぶ1000さんの「貯金40万円が株式投資で4億円~元手を1000倍に増やしたボクの投資術」がおすすめです。私自身もこれからはじめたいという若い投資家さんに、この本を渡しています。ぜひ、自分にあう良書を見つけることができたら、骨身にしみるほど読み返してみてください。

ゆうと : 自分の投資に対する信念や哲学を確立して、それを磨き上げていくことはとても重要です。しかしながら、その土台となる考え方は、一朝一夕で身につくものではありません。しんさんは「マネーマスターズ列伝」と出会ったことで、バリュー投資にたどり着きましたが、それでも投資をはじめてから10年がかかっています。だからこそ自分に合う良書に出会えたら、キチンと自分のものにするくらい骨身にしみこませることが大事です。