- ホーム

- 投資家ゆうとの株のお話

- 清算価値を確認する

清算価値を確認する

![]() 担当:ゆうと

担当:ゆうと

最終更新日:2021年6月1日

資産バリュー投資の第一歩として、“清算価値(解散価値)”を確認する方法を見ていきます。これは、「資産バリュー投資を学ぼう!」で例に出した、「①財布にいくら入っているか」の部分です。

清算価値とは、会社の持っている資産をすべて売ったお金で、負債を返したときに残る価値です。「資産-負債」で計算することができ、プラスの金額が大きいほど、「財布の中身」の価値が高くなります。例えば、会社の持っている資産が100億円で、負債が50億円あったとしたら、「100億円-50億円=50億円」が財布の中身の価値(=清算価値)です。

清算価値の確認には、貸借対照表と有価証券報告書を使います。会社の持っている資産と負債がわかります。具体的には、以下の額をチェックします。

チェックする額(資産・負債)

- 「現金・預金」、「受取手形・売掛金」、「有価証券」、「投資有価証券」、「賃貸不動産」などの資産

- 負債合計

ここで、1つ注意点があります。貸借対照表と有価証券報告書に書かれている金額をそのまま使わないようにしてください。なぜなら、お金に換えたときに価値が目減りする場合があるからです(現金や負債は記載どおりの価値です)。そのため、清算価値を評価するときは、下のような評価表を使います。

| 資産 | 換金のしやすさ | 価値の維持のしやすさ | 金額に対する評価 |

|---|---|---|---|

| ①現金・預金 | 100% | ||

| ②受取手形・売掛金 | 90% | ||

| ③有価証券・投資有価証券 | 80% | ||

| ④賃貸不動産 | 簿価+(含み益×80%)※2 | ||

| ⑤負債合計 | - | - | 100% |

※1 賃貸不動産は、物件によって価値が変わってしまうため、一律で評価できません。

※2 評価方法の詳細は、「2.賃貸不動産を確認」の項目でくわしく解説しています。

それでは、片倉工業(3001)を例にして、具体的に清算価値を計算してみましょう。

「現金」や「売掛金」を確認

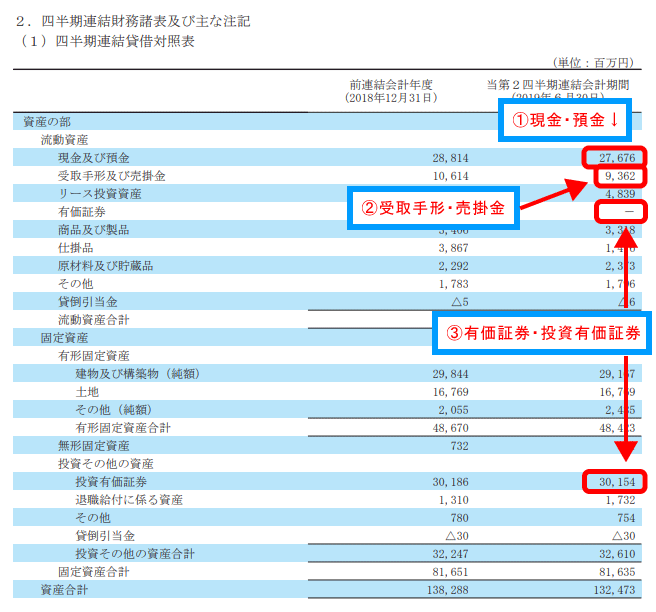

まずは、片倉工業(3001)の貸借対照表の「資産の部」から、資産を確認します。はじめに、「①現金・預金」、「②受取手形・売掛金」、「③有価証券・投資有価証券」の3つのポイントをチェックしましょう。1つずつ見ていきます。

(出典:片倉工業〈3001〉の貸借対照表)

「現金・預金」をチェック

「①現金・預金」は、かんたんに引き出せて、元本も減りません。そのため、100%の価値があると考えます。

「現金・預金の評価額=277億円×100%=277億円」

「受取手形・売掛金」をチェック

「②受取手形・売掛金」は、客や取引先からの代金を受け取る権利です。商品を売った代金を回収するまでは時間がかかりますし、取引先が倒産してしまった場合は、代金が支払われない場合もあります。そのため、受取手形・売掛金は90%の価値しかないと考えます。

「受取手形・売掛金=94億円×90%=85億円」

「有価証券・投資有価証券」をチェック

「③有価証券・投資有価証券」は、株式や国債、社債などです。株式や債券は市場で自由に売買されており換金しやすいですが、市場が大きく下落したときは損失になります。そのため、有価証券・投資有価証券は80%の価値しかないと考えます。

「有価証券・投資有価証券=302億円×80%=242億円」

賃貸不動産を確認

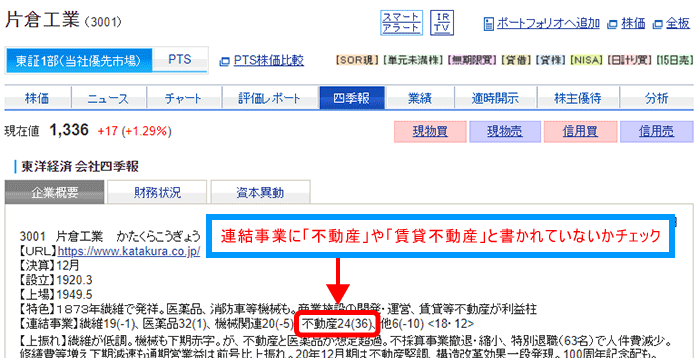

次に、分析している会社が賃貸不動産を持っているかを確認します。SBI証券で、調べたい企業の四季報画面を開いてください。企業概要の中にある【連結事業】に、「不動産」や「賃貸不動産」と書かれていないかチェックしましょう(四季報情報の閲覧は、SBI証券に口座開設すれば、誰でも無料でできます)。

下の画像は、片倉工業の四季報です。「不動産24(36)」と書かれているので、賃貸不動産を持っている可能性があると判断できます。

(出典:SBI証券)

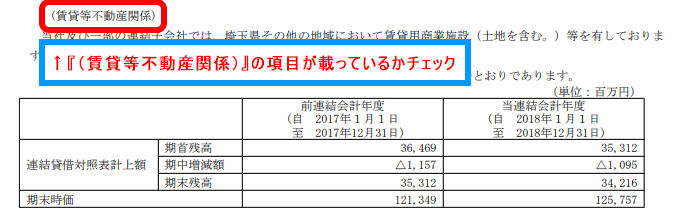

次に、企業ホームページのIR情報から、有価証券報告書を開きます。この中に、「(賃貸等不動産関係)」の項目があるかチェックしましょう(賃貸不動産を持っていない企業は、この項目がありません)。

下の画像は、片倉工業の有価証券報告書です。「(賃貸等不動産関係)」の項目が載っているので、賃貸不動産を持っていることがわかります。

(出典:片倉工業〈3001〉の有価証券報告書)

それでは、賃貸不動産がいくらなのかを計算しましょう。賃貸不動産は「簿価+含み益の80%」で評価するので、簿価がいくらなのかと、含み益の計算に必要な時価を調べます。

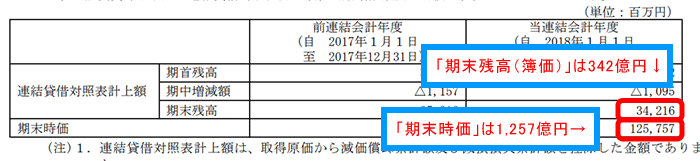

「簿価(ぼか)」と「時価(じか)」をチェック

賃貸不動産の簿価と時価※は、有価証券報告書の【賃貸等不動産関係】に載っています。簿価は「期末残高」の金額で、時価は「期末時価」の金額です。

※簿価(ぼか)は貸借対照表に載っている金額のことで、時価は現時点の市場での価値のことです。

(出典:片倉工業〈3001〉の有価証券報告書)

上の画像を見ると、片倉工業が持っている不動産の時価は1,257億円、簿価は342億円だとわかりました。

「含み益」を計算

時価から簿価を引いて、含み益を計算しましょう。

「賃貸不動産の含み益=1,257億円-342億円=915億円」

賃貸不動産の資産価値を計算

これまで計算した金額を使って、賃貸不動産の資産価値を計算しましょう。賃貸不動産は、お金に換えるのに時間がかかりますが、需要があるので買い手が現れやすく、簿価以上で売れることが多いのです。そのため、賃貸不動産は「簿価+含み益の80%」で評価します。

「賃貸不動産の資産価値=342億円+915億円×80%=1,074億円」

以上から、片倉工業が持っている賃貸不動産は、資産価値に直すと1,074億円であることがわかりました。

ちなみに、簿価部分を100%評価する理由は、「含み益が存在するような資産は簿価以上の価格で売れる可能性が高いため、100%(満額)しても問題ないから」です。一方で、含み益を80%に評価する理由は、「売却する場合は時価で売却できるとは限らないから」です。

資産合計を計算

それでは、ここまでで求めた資産の価値をすべて合計してみましょう。

| 資産 | 清算価値 |

|---|---|

| ①現金・預金 | 277億円 |

| ②受取手形・売掛金 | 85億円 |

| ③有価証券・投資有価証券 | 242億円 |

| ④賃貸不動産 | 1,074億円 |

| 合計 | 1,678億円 |

上記①~④を合計すると、片倉工業の資産合計は1,678億円だとわかりました。

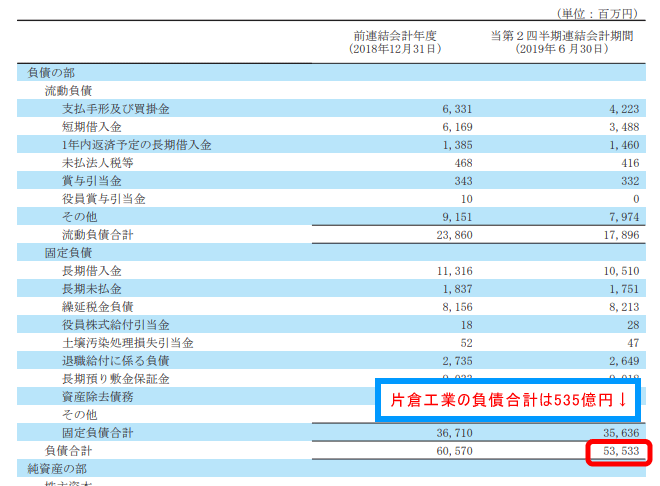

負債合計を確認

次に、貸借対照表の「負債の部」から、負債合計を確認します。負債合計は、借入金や買掛金などの返済をしなければならない額です。

(出典:片倉工業〈3001〉の有価証券報告書)

上の画像のように、負債合計は貸借対照表「負債の部」の右側に書かれています。片倉工業は、負債が535億円あるとわかりました。負債は返済しなければいけないお金なので、100%で評価します。

「片倉工業の負債合計=535億円×100%=535億円」

となります。

清算価値を計算

最後に、これまで求めた“資産合計”から“負債合計”を引いて、片倉工業の清算価値を計算します。

「片倉工業の清算価値=1,678億円-535億円=1,143億円」

片倉工業の清算価値は、1,143億円だとわかりました。冒頭でお伝えした例で言いますと、「財布に1,143億円が入っていた」ことになります。それでは、実際にこの財布がどれくらいの値札で売られているのか、次のページで確認しましょう。この値札が財布の中身より安くなっていれば、お値打ちだと判断できます。次のページは、清算価値と時価総額の比較です。