- ホーム

- 株式投資関連のコラム

- NISA・iDeco

- iDeCo(イデコ)とは?

iDeCo(イデコ)とは?

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

マネックス証券のiDeCoを使う3つのメリット

- iDeCo加入者が毎月支払う「運営管理手数料」が無料!

- 低コストかつ、長期的に安定した運用成績が期待できるラインナップが厳選26本(投信25本、定期預金1本)で選びやすい!(2020年4月8日時点)

- iDeCo専用のロボアドバイザーが、一人一人に合った運用プランを提案!

iDeCo(イデコ)とは、“個人”でおこなう確定拠出年金の愛称です。…そもそも、確定拠出年金ってなんでしょうか?詳しくは後ほどご説明しますが、ここではざっくりと「老後に受け取る公的年金(国民年金や厚生年金)に“上乗せ”する制度」と覚えておいてください。

なぜ今このような制度が注目を浴びているのかと言うと、多くの方が、老後の生活を公的年金だけに頼るのに不安を感じているからです。そして、老後資金を上乗せする手段として、iDeCo(イデコ)が選ばれる最大の理由は、節税(所得控除や運用益の非課税)ができるからです。

iDeCo(イデコ)の節税メリットはこんなにスゴイ!

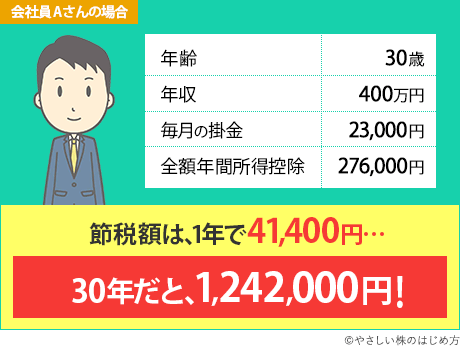

iDeCo(イデコ)で積み立てた掛金は、全額が所得控除されるので「所得税」と「住民税」が安くなります。会社員Aさんの場合、下記のようにお金を受け取るまでの30年間で、約120万円もの節税メリットを受けています!(※年齢や掛金等によって変動します)。

※上記はあくまでシミュレーションであり、概算です。必要経費や保険料などによって個人差があるので、一例としてご参考ください。

その他にも、運用益にかかる20%の税金が0%(非課税)になるというメリットもあります。運用益が大きければ大きいほど、非課税の恩恵があります。※運用益は非課税になりますが、受取時は別の税金がかかります。

さて、こんなにお得がいっぱいのiDeCoですが、そもそも本当に老後資金を自分でまかなう必要があるのでしょうか?その背景を見ていきましょう(iDeCoの優遇制度についてもっと詳しく知りたい方は、次のページ「iDeCoのメリット」をご覧ください)。

老後資金は公的年金だけでは足りない!?

私たちは65歳になると、国民年金や厚生年金などの“公的年金“を受け取ることができます(早く受け取ることもできます)。一般的に、この公的年金が老後の収入の柱となるわけですが、いま世間では、公的年金以外の収入源を増やそうという動きが出ています。その最大の理由は、ズバリ『老後の生活費が公的年金だけでは足りない』からです。

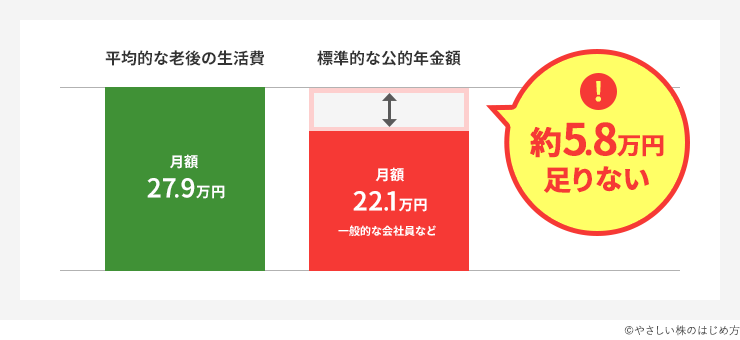

下図の、「平均的な老後の生活費」と「標準的な公的年金額(収入)」をご覧ください。並べてみると一目瞭然ですが、生活費が毎月約6万円ほど不足しています。年間ですと約70万円の不足です。あくまで平均額なので、人によっては旅行、グルメ、趣味などにもっとお金を使いたい方もいるでしょうし、厚生年金に加入していない方は年金の受給額が下記の金額よりも低いので、不足分がさらに大きくなります。

- 老後の平均的な生活費 … 27.9万円 (月額)

- 老後にもらえる公的年金 … 22.1万円 (月額)

※右側の「標準的な公的年金額」は、厚生年金に加入している一般的なサラリーマン世帯の額です。

※上記のデータは、金融広報中央委員会「家計の金融行動に関する世論調査(平成28年)」、厚生労働省の「平成29年度の年金額改定について」を元にしています。

こうした支出と収入の差を埋めるには、公的年金以外で老後資金を準備する必要があります。そこで登場するのが「iDeCo(イデコ)」です。2017年1月に制度が緩和されたことで、多くの方がメリットを受けられるようになりました。(詳しくは次のページ「iDeCoのメリット」をご覧ください)

公的年金の穴をうめる「iDeCo(個人型確定拠出年金)」とは?

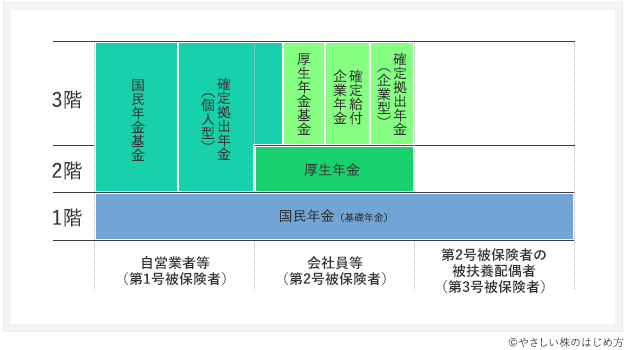

iDeCoは“個人でおこなう確定拠出年金”と言いましたが、確定拠出年金のことを知るには、まず、日本の年金制度がどうなっているか知っておく必要があります。

日本の年金制度は「3階建て」と呼ばれており、サラリーマンの場合、1階が国民年金、2階が厚生年金、3階が確定拠出年金などです。また、国民年金や厚生年金は「公的年金」、それとは別に任意で加入できる確定拠出年金などが「私的年金」です。確定拠出年金は、個人型と企業型の2種類ありますが、iDeCoは「個人型確定拠出年金」です。

私たちが毎月支払っている国民年金や厚生年金は、「年金積立金管理運用独立行政法人(GPIF)」という独立行政法人が管理・運用しており、「債券」や「株式」など複数の資産に分散投資をして安定的に運用しています。つまり、自分たちが気づかないうちに、間接的に投資をしているのです。

これに対し、iDeCo(個人型確定拠出年金)は「自分で積み立てる金額や投資先を決めて運用する」年金制度です。この「自分で運用する」という部分がポイントで、公的年金との最大の違いです。もちろん、自分で運用するとリスクが伴うので、満足するリターンが得られないこともあり、注意が必要です。

続いて、具体的にiDeCo(イデコ)の「運用金額」、「運用先」、「年金受け取り」の仕組みを見ていきましょう!

毎月の運用金額や、運用できる金融商品について

運用金額は、毎月5,000円以上、1,000円単位で設定ができ、最大65歳まで積み立て運用ができます(運用金額の限度額は職業ごとに設けられています。詳しくは次のページの一覧表をご覧ください)。運用金額の変更は年1回おこなうことができ、一時的に積み立てを止めることもできます。

運用先は、「投資信託」、「定期預金」、「保険」などがありますが、今回は『投資信託』を中心に考えてみます。まず、iDeCoの投資対象になっている投資信託の中から、ご自身で運用したい商品を選びます。選べる投資信託は、証券会社によって異なります。下表でおすすめネット証券のiDeCo投信取扱数などを比較しているので、ご参考にしてください。初めに一度選んでしまえば、あとは銀行口座から自動で引き落とされて運用していくので、毎月入金したり買い付けする手間はかかりません。

受け取り金額、受け取り時期について

60歳になりましたら、60歳~70歳の間で好きな時に年金(もしくは一時金)として受け取りがスタートできます※1。受け取り期間を5年から20年の間で設定できるので、ご自身の好きな期間に受け取れます。受け取り金額は、当然ですが運用の結果(口座の残高)に応じて変動します。「将来、確実にこれだけのお金が手に入る」というのを保証するものではないので、ご注意ください。なお、65歳以降は新たに積み立てをおこなうことはできませんが、今まで積み立ててきた投資信託を引き続き運用することはできます。

※1 60歳までは、上記のような理由がない限り、掛け金を引き出すことができません。

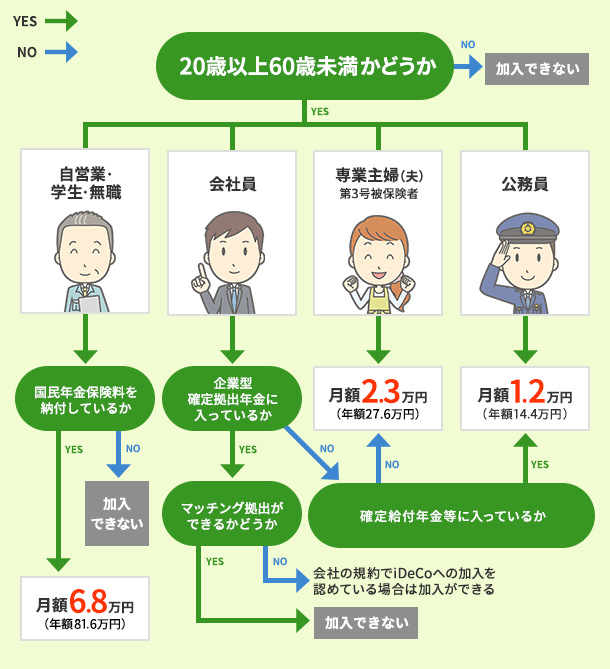

iDeCo(イデコ)に加入できるかチェック!

下記チャートを見て、自分がiDeCoに加入できるかどうかチェックしてみましょう。

※「マッチング拠出」というのは、企業型確定拠出年金に加入者自身が掛金を上乗せできるしくみです。

主婦の方や、会社員で「企業型確定拠出年金」と「確定給付年金等」に入っていない方は、iDeCoで月額2.3万円まで運用(拠出)できます!公務員の方はだいぶ下がり、月額1.2万円までです。

個人型確定拠出年金(iDeCo)におすすめのネット証券

| 証券会社 (公式サイトへ) |

投資信託の本数 | 口座管理手数料 (月額/税込) |

総合評価 | ネット証券 詳細情報へ |

|---|---|---|---|---|

| マネックス証券 | 28本 | 無料 | 詳細 | |

| SBI証券 | 38本 | 無料 | 詳細 | |

| 大和証券 | 22本 | 無料 | 詳細 | |

| 野村證券 | 32本 | 無料 | 詳細 | |

| 松井証券 | 40本 | 無料 | 詳細 | |

| auカブコム証券 (旧 カブドットコム証券) |

27本 | 無料 | 詳細 |

…いかがでしたでしょうか?iDeCoで投資信託の運用をしようとすると、いろいろ条件が細かくて驚いたかもしれません。自分でふつうに投資信託を積み立てて運用したほうが自由度が高いし、いつでも引き出せて便利と感じる方もいると思います。しかし、冒頭でもお伝えしたとおり、確定拠出年金(iDeCo)には節税や非課税のメリットがとても大きいです。そのメリットを含めて総合的に判断すると、確定拠出年金(iDeCo)で投資信託の積み立てをするのは個人的に十分“あり”だと思います。次のページでは、iDeCo(イデコ)のメリットを紹介していきます!