- ホーム

- 株式投資関連のコラム

- 株式用語

- 減損損失とは?株価への影響をわかりやすく解説します

減損損失とは?株価への影響をわかりやすく解説します

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

減損損失とは、ビジネスで使う資産が“元が取れない状態”になったときに発生する損失です。減損損失は損益計算書の特別損失に計上されるので、純利益のマイナス要因となります。そのため、減損損失が起きると株価が下がってしまうのです。

このコラムでは、減損損失の概要や株価への影響、減損損失の事例について、株初心者向けにわかりやすく説明していきます。

減損損失とは?わかりやすく解説します

減損損失とは、ビジネスで使う資産が“元が取れない状態”になったときに発生する損失です。例えば、以前に世の中で大流行していたタピオカブームに乗り、タピオカ屋をオープンする場合を考えてみましょう。ビジネスをはじめる前に、お店への投資額とタピオカの予想売上を検討した結果、下のようになったとしましょう。

- お店への投資額:800万円

- タピオカの予想売上:100万円/年

以上を元に、投資の回収計画を表にまとめました。

| 簿価※1 | 投資回収計画(出店時) | |||||

|---|---|---|---|---|---|---|

| 1年目 | … | 8年目 | 9年目 | 10年目 | 合計 | |

| 800万円 | 100万円 | … | 100万円 | 100万円 | 100万円 | 1,000万円 |

※1 簿価とは、「帳簿価額」を略したものです。貸借対照表に記録された資産の評価額を表します。

上の投資回収計画によると、店舗の出店には800万円かかりますが、タピオカを売りはじめると毎年100万円の売上が入ってきます。10年間ビジネスを展開すると、合計で1,000万円の売上となるため、タピオカ屋の儲けを計算すると…

タピオカ屋の儲け

タピオカ屋の儲け=売上の合計額1,000万円-店舗の簿価800万円=200万円

200万円の儲けが得られる計算になります。このように、出店費用を回収できる見込みが立てば、ビジネスとして挑戦する価値があるでしょう。こう考えたあなたは、タピオカ屋の出店を決意し、実際にビジネスをはじめます。しかし、ビジネスは計画どおりにいくとは限りません。あれほど大流行していたタピオカのブームが終わり、だんだんとお客さんが減ってしまいました。

ここで、オープンから5年目でタピオカブームが終わり、6年目以降に見込まれる売上が下がっていくとしましょう。タピオカブームの終了を反映した投資回収計画は、下のようになります。

| 簿価 | 投資回収計画(5年目終了時点) | |||||

|---|---|---|---|---|---|---|

| 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 | |

| 400万円※2 | 80万円 | 60万円 | 40万円 | 20万円 | 10万円 | 210万円 |

※2 簿価が800万円から400万円に減っているのは、減価償却の影響です。なぜ簿価が減っているのか、具体的な説明はこの章の最後で説明しています。

上の投資回収計画に基づいて、6年目以降のタピオカ屋の儲けを計算してみましょう。

タピオカ屋の儲け

タピオカ屋の儲け=売上の合計額210万円-店舗の簿価400万円=▲190万円

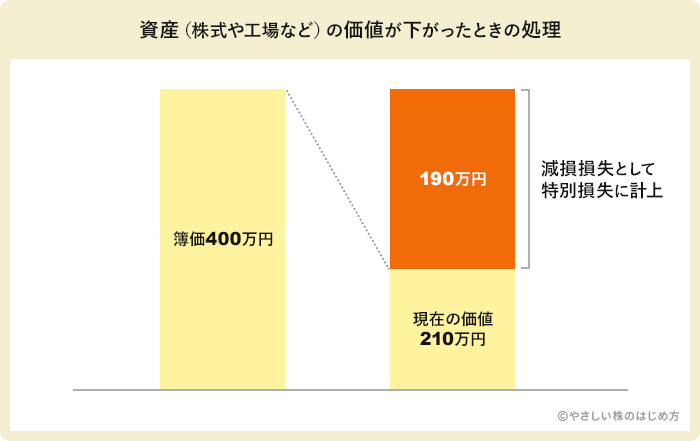

売上の合計額が店舗の簿価を下回っており、190万円の赤字が出る見込みです。このように、貸借対照表に計上されている資産の金額が、回収の見込み額よりも大きい場合、資産の過大計上となってしまいます。これでは、貸借対照表が会社の実態を正しく表しているとは言えません。そのため、資産の金額が回収の見込み額より大きいとわかったタイミングで、回収の見込み額まで貸借対照表の計上額を減らす必要があります。

このときの減少額が「減損損失」です。タピオカ屋の場合は、5年目終了時点の貸借対照表計上額は210万円に修正され、回収できない190万円は減損損失として損益計算書に計上されます。

それでは、減損損失が損益計算書に計上されると、株価にどのような影響があるのでしょうか。次の章で説明します。

ポイント

減価償却について、かんたんに解説します。先ほど、タピオカ屋の事業計画の部分で、簿価が800万円から400万円に減っていると紹介しました。これには、減価償却という会計処理が影響しています。

減価償却とは、貸借対照表に計上された資産の評価額を小さくする処理です。こう説明されると、「どうして資産の評価額を小さくしないといけないの?」と疑問に思うかもしれません。

減価償却の考え方を理解するために、身近な例を使って考えてみましょう。例えば、車を300万円で買ったとします。買ったばかりの車は、周りの人がうらやむほどピカピカでキレイなので、300万円の価値があると言われても納得です。しかし、5年、10年と乗り続けていくと、少しずつボロボロになっていくでしょう。10年後に中古で売ろうと思っても、数十万円でしか買い取ってもらえないかもしれませんよね。

つまり、300万円で買った新車は、毎年少しずつ価値が下がっていくわけです。この「毎年少しずつ価値が下がっていく」ことを投資家に伝えるために、貸借対照表に載っている資産の評価額を毎年小さくしていきます。これが、減価償却の考え方です。

先ほどのタピオカ屋の話に戻ります。タピオカ屋をはじめるときには、建物などは800万円の価値がありました。しかし、建物も消耗品なので、毎年どこかしらが汚れたり壊れたりします。そのため、汚れたり壊れたりした分だけ価値を引き下げた結果、5年目が終わるタイミングで400万円まで価値が減ってしまったのです。詳しい計算方法は省略しますが、時間の経過で資産の価値が減ったと考えておけば良いです。

株価への影響

減損損失が起きると、株価が下がります。その理由を、損益計算書と株価の計算式を使って説明します。まず、基本的な考え方を説明し、その後に事例を使って株価への影響を紹介します。

基本的な考え方

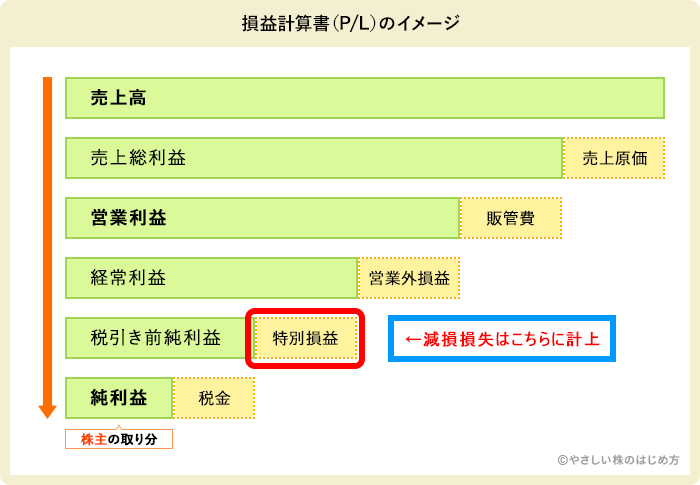

「1.減損損失とは?わかりやすく解説します」で、減損損失は損益計算書に計上されると紹介しました。具体的には、損益計算書の「特別損失」に計上されます。特別損失は、“突発的に起きた損失を計上する場所”です。下の画像でいうと、赤枠で囲んだ部分が特別損失の計上場所となります。

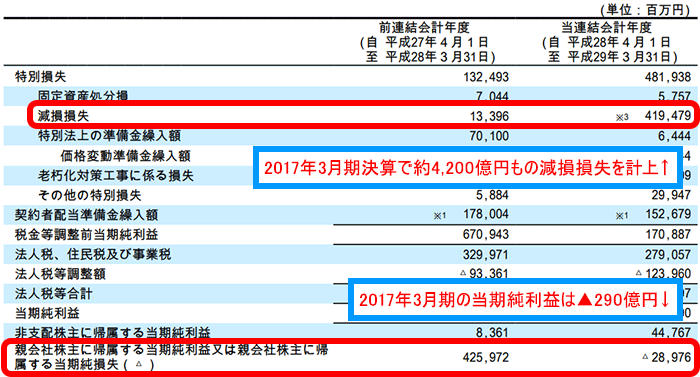

減損損失が計上されると、経常利益から特別損失を差し引いた税引き前純利益が小さくなります。そのため、税引き前純利益から税金を引いた純利益も小さくなるのです。ここで、損益計算書の実物を見てみましょう。下の画像は、2017年3月期に子会社の巨額減損が発生した日本郵政(6178)の損益計算書です。

特別損失の中に「減損損失」という勘定科目があります。2017年3月期の数字を見ると、約4,200億円もの減損損失が計上されているのがわかりますね。その結果、2017年3月期は当期純利益が約290億円の赤字となり、前年の約4,300億円と比べて巨額の損失が出ているのが読み取れます。減損損失が出ると、純利益がマイナスになるのがよくわかりますね。

ここで、株価の計算式を見てみましょう。

株価の計算式

「EPS(1株あたり純利益)」とは、純利益を発行済株式数で割ったものです。つまり、減損損失によって純利益が小さくなれば、1株あたり純利益であるEPSも小さくなります。その結果、「EPS×PER」で計算される株価が下がってしまうのです。

言葉で説明するだけではわかりにくいので、数字を使って説明しますね。下の表を見てください。

| EPS | PER | 株価 | |

|---|---|---|---|

| 減損損失が起きる前 | 100円 | 10倍 | 1,000円 |

| 減損損失が起きた後 | 50円 | 10倍 | 500円 |

「EPS100円、PER10倍」の企業があるとしましょう。この企業の株価は「EPS100円×PER10倍=1,000円」となります。もし減損損失でEPSが半分の50円になってしまった場合、株価は「EPS50円×PER10倍=500円」です。減損損失が起きる前と比べると、株価は半分になっているのがわかりますね。

以上、減損損失で株価が下がる基本的なしくみの説明でした。

実際の株価動向

2019年10月29日に減損損失を発表した、日立金属(5486)の事例を紹介します。下の株価チャートは、2019年9月から2020年2月までの週足チャートです。

「2-1.基本的な考え方」で説明したとおり、減損損失によって株価が下がるのでした。しかし、日立金属の株価推移を見ると、減損損失が発表されたあとに株価が上昇しています。なぜ、このような株価推移になったのでしょうか。考えられる理由は、次の3つあります。

- 自己資本比率が53.5%と高く、自己資本の金額も5,755億円と潤沢であり、会社の存続には問題がないと判断された

- 減損損失をきっかけとして、収益性が低下していた磁性材料分野での抜本的なリストラ実行に期待が持てると判断された

- 減価償却費の負担が減るため、来期は増益になると判断された

減損損失はマイナスのイメージが強いですよね。しかし、倒産の心配がない会社であれば、「減損損失の計上」によるプラスの影響が大きいと判断されるときがあります。この場合、一時的に株価が下がったとしても、その後は上昇していきます。減損損失は、株価にとってプラスの材料になるケースもあるので、ぜひ覚えておきましょう。

まとめ

減損損失は、ビジネスで使う資産が“元が取れない状態”になったときに発生する損失です。減損損失は、損益計算書の特別損失に計上され、純利益のマイナス要因となります。そのため、基本的には株価にとってマイナス材料となりますが、減損損失の計上によるプラスの影響が大きいと判断されると、株価へのプラス材料になる場合があります。状況次第で株価への影響が変わるので、注意しましょう。

この記事を見た人は、こちらも読んでいます