- ホーム

- 株式投資関連のコラム

- ニュース・その他

- 日銀が長期金利の変動幅を引き上げ!実質利上げへの理由や株式市場がどうなるか解説

日銀が長期金利の変動幅を引き上げ!実質利上げへの理由や株式市場がどうなるか解説

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年12月14日

- お知らせ

- (2023年10月31日追記)日本銀行が本日開催した金融政策決定会合で、YCCをさらに柔軟化しました。これまでは国債買入れによって長期金利を1%以下に抑え込んできましたが、今後は1%以下に抑え込むことはせず、1%を一定程度上回ることを容認します。この報道を受けて、日経平均株価は上昇したほか、円安が進行して1ドル150円台になりました。

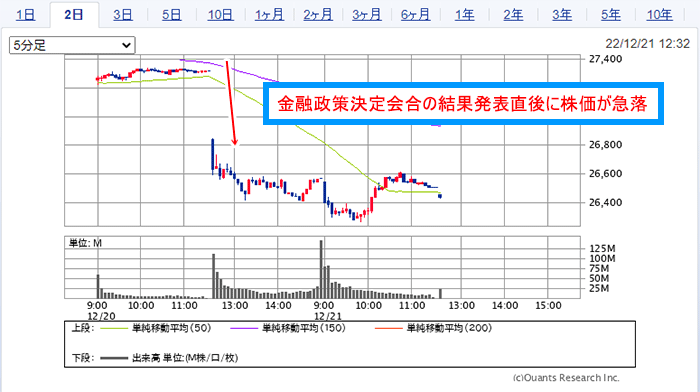

2022年12月20日、日本銀行(以下、日銀)の金融政策決定会合が開かれました。この会合では、大規模な金融緩和を維持するとしながら、10年物国債の変動幅を±0.25%から±0.5%に引き上げることが発表され、その直後から株式市場は急落しています。

このコラムでは、日銀の金融政策決定会合での決定内容や目的、今後の株式市場への影響を株初心者向けにわかりやすく解説していきます。用語の解説もしているので、ぜひ最後まで読んでください。

日銀の金融政策決定会合とは?

金融政策決定会合は、金融政策を審議・決定するための会議です。年8回、各会合は2日間にわたって開かれます。この会合で決められた金融政策の方向性次第で株式市場に大きな影響が及ぶため、投資家が注目している会合のひとつです。

金融政策決定会合に似た会合として、アメリカのFRBが開催するFOMC(連邦公開市場委員会)があります。

2022年12月20日の金融政策決定会合の結果は?

2022年12月20日に開催された日銀の金融政策決定会合では、以下の内容が決定されました。

金融政策決定会合の内容

- 長期金利の変動幅を±0.25%から±0.5%に引き上げる

- 長期国債の購入額を毎月7.3兆円から9兆円程度に引き上げる

- マイナス金利政策や政策金利の先行き指針、ETFとREITの買い入れ方針は変更なし

基本的な方針は「大規模な金融緩和の維持」ですが、1つ目の決定内容は「実質的な利上げ」とも捉えられます。

今後の株式市場はどうなる?で詳しく説明しますが、実質的な利上げ発表によって高PER※1銘柄だけでなく株式全体の割高感が強まったため、決定内容が公表された直後に東京株式市場は全面安となりました。

※1 PERとは「Price Earnings Ratio」の頭文字を取ったもので、日本語では「株価収益率」となります。株価がEPS(1株あたり純利益)の何倍かを表し、その数値が低いほど割安と判断可能です。株価の割安性を判断する代表的な指標といえます。

実質的な利上げを発表した目的は?

日銀が実質的な利上げを発表した目的として、次の2つが挙げられます。

それぞれ詳しく解説します。

イールドカーブのゆがみを直すため

1つ目の目的として、日本国債の「イールドカーブのゆがみを直す」ことが挙げられます。

イールドカーブとは、1年物や2年物、10年物など各国債の金利をグラフに点として書き込み、それらを線で結ぶことでできる金利の曲線です。

国債金利には、残存年限が長くなるほど金利が高くなる性質※2があります。そのため、イールドカーブは通常右肩上がりになっており、この状態を「順イールド」と呼びます。しかし、現在の日本国債のイールドカーブを見ると、きれいな右肩上がりとは言えないのです。

※2 5年物国債、10年物国債、20年物国債と年数が増えていくにつれて、金利が高くなるということです。

12月決定会合前の、国債のイールドカーブを見てみましょう。

出典:日本銀行 イールドカーブ・コントロール(YCC)の運用の見直し[PDF]

10年物国債金利が下に凸の状態になっているのがわかります。現状のイールドカーブでは、残存年限が10年の国債金利が9年の国債金利より低くなっていますね。「残存年限が長くなるほど金利が高くなる」という性質からかけ離れてしまっており、少し異常な状態と言えるでしょう。

この状態が続くと企業の起債(社債による資金調達)などの金融環境に悪影響が及んでしまいます。そのため、イールドカーブのゆがみを直す必要があるわけです。

この方法として、長期金利(10年物国債金利)の変動幅を±0.25%から±0.5%に引き上げることとしました。10年物国債の利回りが高くなれば、きれいな右肩上がりのイールドカーブができあがります。この状態を目指しているのです。

また、日銀としては10年物国債金利の変動幅を引き上げることで、イールドカーブ・コントロール(YCC)を長期的に継続していく方針を示したことになります。

イールドカーブ・コントロールとは、イールドカーブを適切な水準に維持するため、長期金利と短期金利の誘導目標を操作する方法です。日銀としては、金融緩和の持続性を高めるために、このような政策変更をおこなったとのことです。

少しむずかしいと感じるかもしれませんが、「イールドカーブのゆがみを直さないと、金融市場に問題が起きる可能性があるため、金融政策を変更して修正しようとしている」と考えていただければOKです。

本格的な金融引き締めの準備のため

黒田総裁の発言ではなく筆者の推測になるのですが、今回の「長期金利の変動幅の引き上げ」は本格的な金融引き締めの準備とも考えられます。このように考えられる理由は、次の2つです。

- 2023年春から日銀の新体制がスタートする

- 世界的に金融引き締めがおこなわれている

まずは、日銀の新体制についてご紹介します。日銀では総裁や副総裁、審議委員が5年ごとに交代する仕組みになっています。中でも注目なのが総裁の交代で、現総裁である黒田氏は2023年4月に任期満了となり、新しい総裁が就任します。

現在、この新体制の下では金融引き締めに政策が転換するのではないかと予想しています。この理由として、2つ目の世界的な金融引き締めを挙げました。

先日FRBは利上げ幅の縮小を発表しましたが、利上げ自体は続けているため「金融引き締めを続けている」状態です。この目的は世界的に進むインフレを抑えるためです。

日本国内でもインフレが進んでおり、大規模な金融緩和を続けるとインフレがさらに進んでしまいます。したがって、大規模な金融緩和の維持は現実的ではなく、株式市場では日銀の総裁交代のタイミングで金融引き締めに転じるとの見立てが優位になっています。

実際、2022年7月に抜擢された新審議委員には、金融緩和の副作用への問題意識が強い人物を抜擢しており、日銀の新体制で金融引き締めを進めるための布石とも言えるでしょう。

以上の理由から、金融引き締めに転じるための準備として、実質的な利上げを発表したと考えられます。

今後の株式市場はどうなる?

日銀による実質的な利上げが発表されたことに加え、将来的に金融引き締めが本格化した場合は、株式市場に下落圧力がかかりやすくなります。この理由は、利上げによって景気が悪化するためと、高PER銘柄はもちろん、株式自体に割高感が出てくるためです。

利上げによって景気が悪化する

利上げによって景気が悪化し、株価に下落圧力がかかります。

これは企業目線で借金を考えると良いでしょう。利上げによって銀行の貸出金利が高くなると、返済の負担が大きくなるので企業はお金を借りにくくなります。例えば製造業の場合、新しい工場を作ったり最新の機械を買ったりなど、成長への設備投資ができません。

企業が成長への投資を縮小すると、建設や機械メーカーは受注が減ってしまい、業績が悪化します。もし工場の閉鎖や人員削減を余儀なくされた場合、失業者が増えたり工場周辺の飲食店が閉店したりと、企業を起点として景気がどんどん悪くなってしまうのです。

このように景気の悪化が広がっていくと、国全体で企業の業績が悪化していきます。ここで株価の計算式を見てみましょう。

株価の計算式

株価=1株あたり純利益(EPS)×PER

株価は業績であるEPSを元に計算するため、業績が悪化してEPSが小さくなれば、株価も下がってしまうのです。

株式に割高感が出る

利上げがおこなわれることで国債と比べて株式の割高感が目立ち、株価に下落圧力がかかります。

この話を理解するためには、PERの逆数である「株式益回り」という指標を考えるとわかりやすくなります。そして、株式益回りを国債金利(国債利回り)と比較して考えていきます。

イメージをつかんでいただくために、日銀の利上げによって国債金利が1%から5%になったと仮定しましょう。

100万円分の国債を買った場合、以前は1万円しかお金が増えませんでしたが、5万円増えるようになったわけですね。国債の魅力が少し増しました。

次に、株式について考えていきます。日経平均株価の平均PERは13倍程度です。PERは逆数を取ると株式益回りという指標になるのでしたね。実際にPERと株式益回りの計算式を見比べるとわかりやすいでしょう。

株式益回りの計算式

株式益回り(%)=1株あたり純利益(EPS)÷株価

PERの計算式

PER(倍)=株価÷1株あたり純利益(EPS)

PERの分母と分子を入れ替えたものが、株式益回りになっています。このように株価とEPSがわかっている場合は、どちらの指標も計算できます。また、PERのみがわかっている場合は、逆数を取ってあげれば株式益回りをかんたんに算出できます。

話を戻して、日経平均株価のPERから株式益回りを計算すると7.6%となります。これと国債金利5%を比較するとどうでしょうか。

利回りは日経平均株価のほうが高くなりますが、国が発行した国債とは違って元本が返ってくるとは限りません。最悪の場合、企業が倒産して株価がゼロになることもあり得ます。

一方で国が発行した国債は、国がつぶれない限り元本とリターンが返ってきます。国がつぶれるような事態はそうそう起こらないと考えると、少しリターンが低くてもリスクが限りなくゼロに近い国債のほうが投資先として魅力に感じるでしょう。

また、ハイテク株などの高PER銘柄ではどうでしょうか。仮にPER40倍の銘柄を考えると、株式益回りは2.5%です。国債金利が5%に上がっていますから、当然国債金利のほうが投資先として魅力的です。

このように、国債金利が上昇することで、相対的に株式の魅力度は下がってしまいます。特にPERが高い銘柄ほど影響が大きく、PERが低い銘柄と比べて売られやすいのです。

実際、2022年12月20日はマザーズ指数の下落率が日経平均株価やTOPIXよりも大きくなっていました。

| 株価指数 | 下落率(前日比) |

|---|---|

| マザーズ指数 | ▲4.7% |

| 日経平均株価 | ▲2.5% |

| TOPIX | ▲1.5% |

銀行株は利上げの恩恵を受ける

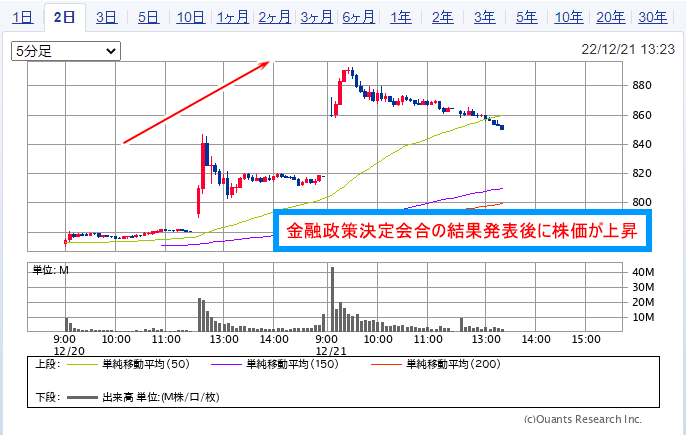

これまで株価が下がる話をしてきましたが、利上げの恩恵を受ける業種として「銀行」が挙げられます。利上げが業績にプラスにはたらく理由は、貸出金利が上昇し利ざやが改善するからです。この影響で、三菱UFJフィナンシャルグループ(8306)などの銀行株は株価が上昇しています。

利上げが銀行にプラスにはたらく理由を理解していただくために、まずは銀行のビジネスについてかんたんに説明します。銀行は預金金利を付けて世の中から「預金」という形でお金を集め、それをお金が必要な人に貸出金利を付けて貸し出しています。

銀行は、お金を回収する際に貸出先から貸出金利を受け取ります。そして、お金を預けてくれた人には預金金利を支払っています。通常、貸出金利は預金金利よりも高くなるので、その差額が銀行の収益となります。

ここで利上げがおこなわれると、貸出金利が引き上げられます。預金金利は銀行が自由に決められるため、貸出金利と預金金利の差額が大きくなるのです。これを「利ざやの改善」と呼びます。

当然、利ざやが改善すれば銀行の業績が良くなるので、株価にはプラスにはたらくというわけです。

このため、冒頭で紹介した三菱UFJフィナンシャルグループ(8306)や三井住友フィナンシャルグループ(8316)などのメガバンクはもちろん、千葉銀行(8331)や琉球銀行(8399)といった地銀も株価が上昇しています。

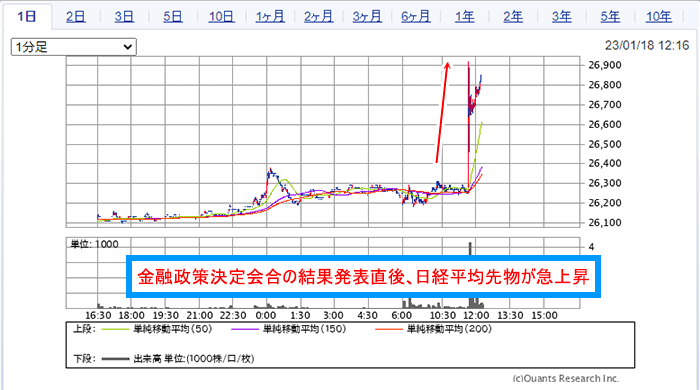

2023年1月17日・18日の金融政策決定会合の結果発表

2023年1月17日・18日に開催された、日銀の金融政策決定会合の結果が発表されました。内容をひとことでまとめると、「現状維持」となります。YCC(イールドカーブコントロール)の撤廃や、長期金利変動幅の上限引き上げはありませんでした。

金融政策決定会合の結果

- 大規模な金融緩和を維持する

- 物価見通しについて、2022年度は3.0%に、2024年度は1.8%に引き上げ。2023年度は1.6%に据え置く

- 長期金利変動幅の許容上限は0.5%のまま維持する

投資家の間では日銀の利上げ懸念と、それによる景気減速への懸念も後退したようです。この影響で、2023年1月18日12:10現在、日経平均先物は700円を超える大幅上昇となっています。

まとめ

日銀の金融政策決定会合の内容と目的、株式市場への影響を説明してきました。大幅な金融緩和を続ける姿勢ではあるものの、実質的な利上げによる影響が見込まれます。また、2023年春の日銀の新体制下で金融引き締めが進められると、株式市場にはさらなる下落圧力が加わるので注意が必要です。

この記事を見た人は、こちらも読んでいます