- ホーム

- 株式投資関連のコラム

- 証券会社・銀行

- 【マネックス証券×d払い】ドコモのかんたん資産運用とは?評判・口コミ、対応銘柄、メリット・デメリットを解説

【マネックス証券×d払い】ドコモのかんたん資産運用とは?評判・口コミ、対応銘柄、メリット・デメリットを解説

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年2月20日

「かんたん資産運用」とは、NTTドコモが運営するスマホ決済アプリ「d払い」と、同じNTTドコモグループのマネックス証券を連携することで、アプリ上で投資信託の運用ができるサービスです。

普段の買い物でたまった「dポイント」や「d払い残高」を、たった100円(100ポイント)から投資に活用できるため、投資がはじめての方でも気軽に挑戦できます。しかも、「dカード積立」にも対応しているので、クレカ積立をはじめたい方にもおすすめのサービスです。

本記事では、d払いの「かんたん資産運用」の気になるメリット・デメリットや、投資できる商品、やり方などを解説します。実際に「かんたん資産運用」を使っているユーザーの評判・口コミも紹介するので、利用を検討している方は、ぜひ参考にしてください。

d払いの「かんたん資産運用」とは?

(出典:マネックス証券)

d払いの「かんたん資産運用」は、マネックス証券で取り扱っている投資信託を、アプリ上で運用できるサービスです。「dポイント」や「d払い残高」を使って投資信託を購入できるため、マネックス証券の口座に入金する手間がなくなります。

| 取引口座 | マネックス証券 |

|---|---|

| 投資対象 | 投資信託 |

| NISA | 成長投資枠・つみたて投資枠 |

| 支払い方法 | dポイント、d払い残高、dカード積立 |

運用の対象は「投資信託」です。少額からの積立に加え、好きなタイミングで購入できるスポット購入にも対応しているため、無理のない金額から運用をはじめられます。成長投資枠・つみたて投資枠のNISA対象ファンドも取り扱っているため、制度を活用しながら中長期での運用を検討したい方にも選びやすい内容です。

また、投資先を考える際のサポート機能が用意されているため、どの投資信託を選べばよいか迷いやすい方でも、無理のない形で運用をはじめやすくなっています。

なお、実際の取引や管理はマネックス証券の口座を通じておこなわれます。利用を検討している場合は、事前に口座開設の流れを確認しておくとスムーズです。

d払い・dポイントで何ができる?

d払いの「かんたん資産運用」では、「dポイント」や「d払い残高」を使って投資信託の取引ができます。証券口座へ現金を入金する手間がなく、普段のd払いと同じ感覚で投資をはじめられる点が特徴です。ここでは、ポイントを使った購入方法や、積立時の支払い方法についてみていきます。

| 利用方法 | 使える 支払い手段 |

最低金額 | できること |

|---|---|---|---|

| スポット購入 | dポイント※1 | 100ポイントから | 好きなタイミングで 投資信託を購入できる |

| 積立 (定期購入) |

dカード | 1,000円から | 毎月決まった金額で 自動的に積立できる |

| d払い残高※2 | 100円から | d払い残高から 直接積立できる |

※1 dポイントは、期間・用途限定ポイントも使用できます。

※2 d払い残高で積立を利用するには、金融機関登録が必要です。

dポイントで投資信託を購入できる(スポット買付)

(出典:マネックス証券)

「かんたん資産運用」では、dポイントを使って投資信託を購入できます。スポット購入に対応しているため、自分の好きなタイミングで投資信託を買い付けることができます。

1ポイント=1円として利用でき、通常ポイントだけでなく、期間・用途限定ポイントも使用可能です。期間・用途限定ポイントは、何に使おうか迷っていたら「いつの間にかポイントが失効していた…」という苦い経験をした方もいるのではないでしょうか。投資信託を購入しておけば、せっかくためたポイントがムダになりません。

現金を使わず、まずはお試し感覚で投資をはじめたい方にもおすすめです。

(出典:マネックス証券)

積立はdカード・d払い残高に対応

投資信託の積立は、「dカード積立」と「d払い残高積立」の2種類があります。最低積立額やポイント還元の仕組みに違いがあるため、次の表で比較してみましょう。

| dカード積立 | d払い残高積立 | |

|---|---|---|

| 最低積立額 | 1,000円から | 100円から |

| 設定単位 | 1円単位 | |

| 支払い方法 | dカード決済 | d払い残高 |

| 口座への入金 | 不要 | |

| ポイント 還元率 |

dカード積立の 積立金額に対して 毎月最大3.1%※1 |

d払い残高積立の 決済金額に対して0.5% 月次付与上限250ポイント※2 |

| 投信保有 ポイント |

投資信託の月中平均残高に対して毎月最大0.26%(年率)※3 | |

| 注意点 | 対象カードの設定が必要 | 金融機関登録が必要 |

※1 dカードの種類や入会年数、積立の買付額や取引口座(NISA口座または課税口座)等の条件によってポイント還元率が異なります。

※2 積立買付設定月毎での決済合計金額に応じてポイントが付与され、月毎での付与上限ポイントは250ポイントとなります。小数点以下切り捨て。200円未満の決済は進呈の対象外となります。

※3 投資信託の銘柄によって付与率が異なります。詳しくは公式の情報をご覧ください。

最低積立額は、dカード積立が1,000円から、d払い残高積立は100円からです。少額からはじめたいなら、100円で設定できるd払い残高積立がおすすめです。

ポイント還元率は、dカード積立が毎月最大3.1%、d払い残高積立は0.5%(月間上限250ポイント)です。還元を重視するなら、dカード積立を選びましょう。

➡ マネックス証券のポイント付与についてはこちらで詳しく解説しています。

投資信託は、たくさんの投資家から集めたお金を運用会社がまとめて運用する金融商品です。少額から分散投資ができるため、積立との相性がよい特徴があります。

積立は、毎月決まった金額を自動的に購入していく方法です。価格変動の影響を受けにくく、無理のない金額で続けやすい点がメリットです。

対応銘柄は?NISA対象ファンドに対応

「かんたん資産運用」で取引できるのは、投資信託のみです。取扱銘柄は「NISA対象ファンド」が中心で、成長投資枠・つみたて投資枠のどちらにも対応しており、NISA口座を活用しながら運用できます。

NISAを利用すると、通常約20%かかる運用益への税金が非課税になります。たとえば、10万円の利益が出た場合、通常であれば約2万円が税金として差し引かれますが、NISA口座であればそのまま受け取れます。制度の詳細は「新NISA(ニーサ)とは?」の解説ページも参考にしてください。

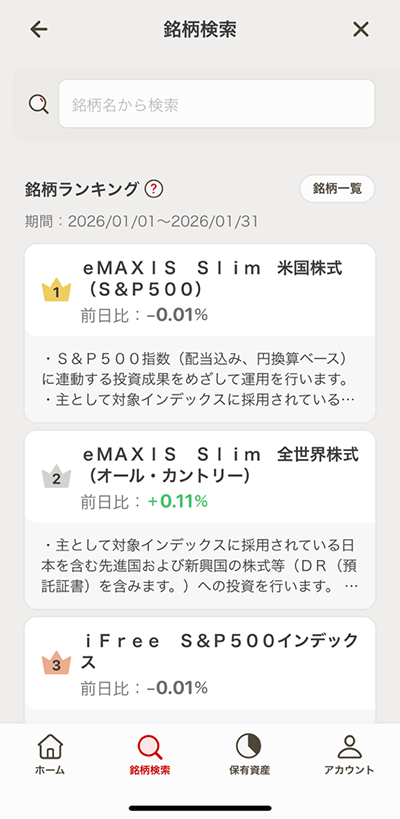

投資信託を購入する際、投資初心者の方は低コスト・低リスクで運用できる「インデックスファンド」を選びましょう。おすすめのインデックスファンドを3つ紹介するので、参考にしてください。

| 投資信託 | 概要 |

|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

これひとつで、先進国から新興国まで全世界の株式に投資できるインデックスファンド。「投信ブロガーが選ぶ! Fund of the Year」では、7年連続で1位を獲得している。 |

| eMAXIS Slim 米国株式 (S&P500) |

代表的な米国株500銘柄で構成される「S&P500」の価格変動に連動して運用されるインデックスファンド。 |

| SBI・V・S&P500 インデックス・ファンド |

こちらも「S&P500」に連動するインデックスファンド。信託報酬が0.0938%と安く、低コストで運用できる。 |

インデックスファンドやこれら3つの投資信託については、グループサイト「やさしい投資信託のはじめ方」でも解説しています。詳しく知りたい方は、次の記事もご覧ください。

関連記事

※すべてグループサイト「やさしい投資信託のはじめ方」のページに移ります。

投資先選びをサポートする仕組み

「かんたん資産運用」では、投資信託選びに不安を感じやすい方でも取り組みやすいよう、投資先を考える際のサポートが用意されています。自分で一から銘柄を調べなくても、リスクの考え方に沿った運用を検討できる点が魅力です。

自分のリスクに合った投資信託を提案してくれる「MONEX VISION」

(出典:マネックス証券)

投資先の提案には、マネックス証券が提供する分析ツール「MONEX VISION(マネックス ビジョン)」が活用されています。いくつかの質問に答えるだけで、自分のリスク許容度に合った投資信託の組み合わせが提示されます。

提案されるのは、複数の投資信託を組み合わせた運用プランで、それぞれの投資比率もあらかじめ示されています。何を基準に選べばよいかわからない場合でも、考え方のヒントとして活用しやすいでしょう。

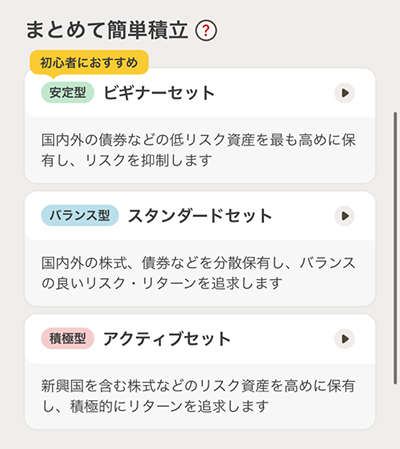

「まとめて簡単積立」で設定もスムーズ

(出典:マネックス証券)

提案された投資信託の組み合わせは、「まとめて簡単積立」機能を使って一括で設定できます。銘柄ごとに金額を入力する必要がないため、積立設定にかかる手間を抑えられます。

投資信託の選定から積立設定までを一連の流れで進められるため、投資経験が少ない方でも、無理なく運用をはじめられます。

かんたん資産運用のメリット

「かんたん資産運用」のメリットは、次の4つです。

① d払い残高をそのまま投資に回せる

d払い残高から直接、投資信託の購入や積立ができます。証券会社へあらためて入金する必要がありません。「毎回入金するのは面倒…」という方にとっては、大きなメリットです。

② NISA口座で運用できる

成長投資枠・つみたて投資枠のNISA対象ファンドに対応しています。d払いアプリ内の「dポイント運用」はNISAを利用できませんが、本サービスではNISA口座での運用が可能です。ポイントや残高を使いながら、非課税制度を活用して効率よく資産形成を進められます。

③ dポイントを使って投資できる

普段の買い物などでたまったdポイントを、1ポイント=1円として投資信託の購入に使えます。通常ポイントだけでなく、期間・用途限定ポイントも対象となっており、使い道に迷いやすいポイントを無駄なく活用できます。

④ 投資信託を少額からはじめやすい

d払い残高積立は原則100円以上から設定できます。dカード積立は1,000円以上から設定可能です。まとまった資金を用意しなくてもスタートできるため、投資がはじめての方でも取り組みやすい仕組みです。

かんたん資産運用のデメリット

「かんたん資産運用」には3つのデメリットがあります。あらかじめ特徴を理解したうえで、自分の投資スタイルに合っているか確認しておきましょう。

① 投資対象は投資信託のみ

取引できるのは投資信託に限られます。個別株やETF、債券、貴金属などの商品には対応していません。

これらの商品を取引したい場合は、マネックス証券のサイトやアプリから通常の取引サービスを利用できます。投資信託以外の商品を検討している方は、そちらを活用しましょう。

② 一般口座は利用できない

「かんたん資産運用」では、一般口座を選ぶことはできません。利用できる口座は、税金の計算や納付を証券会社に任せられる特定口座、または運用益が非課税となるNISA口座に限られます。

一般口座のように売却益を自分で計算・申告する必要がないため、口座選びや税金面で迷いにくい点は、投資に慣れていない方にとってはむしろ安心材料といえるでしょう。

③ すべての投資信託が対象ではない

利用できる銘柄はあらかじめ決まっています。特定のファンドに投資したい場合は、事前に取扱状況を確認する必要があります。

とはいえ、「eMAXIS Slim 全世界株式(オール・カントリー)」をはじめ、人気のインデックスファンドは取り扱っています。幅広く分散投資をしたい方であれば、大きなデメリットにはなりません。

「かんたん資産運用」のやり方

ここでは、d払いの「かんたん資産運用」を実際にはじめるまでの流れを、順を追って解説します。操作はd払いアプリ上で完結するため、投資が初めての方でも迷いにくい内容です。

① マネックス証券の口座を開設する

「かんたん資産運用」を利用するには、マネックス証券の口座が必要です。口座開設はオンラインで完結し、本人確認書類を用意すればスマホからでも手続きできます。dポイントが最大2,000円相当もらえるプログラムも実施中です!

すでにマネックス証券の口座を持っている場合は、新たな手続きは不要です。

② d払いアプリから「かんたん資産運用」を選ぶ

口座開設が完了したら、d払いアプリを起動し、「かんたん資産運用」のメニューを選びます。d払いを普段使っている方であれば、特別な操作はほとんどありません。

③ 投資方法と金額を選ぶ

次に、投資方法を選択します。スポットで購入するか、積立として設定するかを選び、dポイント・d払い残高・dカード積立など、利用したい支払い方法を指定します。

金額は少額から設定できるため、最初は無理のない範囲から試してみるとよいでしょう。

④ 投資信託を選んで運用をスタート

投資したい投資信託を選び、金額を設定すれば、すぐに運用をはじめられます。積立の場合は毎月の金額を決めるだけで、自動的に買い付けがおこなわれます。

複数の投資信託をまとめて積立設定できる「まとめて簡単積立」にも対応しています。投資先を分散しながら、一度の操作で設定できるため、手間をかけずに運用をスタートできます。

銘柄選びに迷った場合は、これまで紹介したインデックスファンドなどから検討してみましょう。少額からでも運用を続けることが、資産形成の第一歩になります。

かんたん資産運用の評判・口コミ

「かんたん資産運用」について、投資家の間ではどのような声があるのでしょうか。口コミや評判をいくつかピックアップしてご紹介します。

マネックス証券、口座開設申し込みの翌々日に口座開設完了のお知らせメールが来ました。

—

とりあえず、d払いアプリからdポイント使って「かんたん資産運用」で投資信託デビュー。

(超初心者…)

https://x.com/j4qBbsVHj0heD7O/status/2014623814966247619?s=20

まゆ(@j4qBbsVHj0heD7O)2026年1月23日

「かんたん資産運用」でdポイントによる投信スポット買付が可能に | 最新情報 | マネックス証券 https://info.monex.co.jp/news/2025/20251225_01.html

—

ドコモユーザーでいつも期間限定ポイントの使い道を主に携帯代にしてたけど、マネックス証券使ってるならこれもありですね!

info.monex.co.jpから

https://x.com/109mark/status/2004223841334448490?s=20

mark (@109mark )2025年12月26日

d払いかんたん資産運用の投信ラインナップが充実しててビックリ😳

—

https://x.com/toshiropoikt/status/2004412079051276539?s=20

toshiro🐨 (@toshiropoikt )2025年12月26日

マネックス証券の「かんたん資産運用」で、ついにdポイントが投信スポット買付に使えるようになりました。

—

期間・用途限定ポイントもOK、銘柄数も大幅増とのことです。

スポットでの買い付けに使えるのは便利そうですね!

👉 https://info.monex.co.jp/news/2025/20251225_01.html

#マネックス #dポイント #投信 #FinD #ファインド

info.monex.co.jpから

https://x.com/Fin_delight/status/2004104183587524866?s=20

Fin/D(ファインド) (@Fin_delight )2025年12月25日

全体的にみると、「かんたん資産運用」は、dポイントやd払い残高を活用して投資をはじめられる点が好評です。ポイントの使い道が広がったことや、操作のわかりやすさを評価する声が多く、投資初心者でも取り組みやすい印象を受けます。サービスの特徴を理解したうえで、無理のない範囲から活用していくとよいでしょう。

まとめ

d払いの「かんたん資産運用」は、マネックス証券の口座と連携することで、dポイントやd払い残高を投資信託の購入に使えるサービスです。証券口座へ入金する手間がないので、日常的にd払いを使っている方であれば、気軽に資産形成に取り組めます。また、NISA口座にも連携できるのも魅力です。

投資信託しか対応していないので、個別株やETFの投資には、dポイントやd払い残高は使えません。あくまで「投資信託でコツコツ積み立てる」ことに特化したサービスである点は理解しておきましょう。

「かんたん資産運用」は、dポイントの使い道を広げたい方や、投資の第一歩として少額からはじめたい方におすすめです。気になる方は、まずはマネックス証券の口座開設から進めてみてください。dポイントが最大2,000円相当もらえるプログラムも実施中です!

関連記事