新NISAのつみたて投資枠(旧つみたてNISA)での投資は、貯金ゼロの貧乏人でもはじめられますか?

お金を貯めるのが苦手で、30歳なのに貯金ゼロの貧乏人です。人生100年時代や老後2,000万円問題などが取り上げられるようになり、老後資金について不安があります。NISAのつみたて投資枠(旧つみたてNISA)を利用して、少しでも資産を増やしたいと考えているのですが、僕のようにお金がなくても投資をはじめられますか?

NISAのつみたて投資枠なら、毎月100円から投資できるので、資金がない方でもはじめられます。まだ30歳ということは、老後を「60歳以降」としてもまだ30年残されているので、今から老後資金の準備をはじめれば問題ありません。貯金が苦手なのであれば、まずは毎月の給料から数百円~数千円程度でもいいので、NISAでの運用に回してみてはいかがでしょうか?

もちろん、毎月100円、年間1,200円の投資を何年続けても、十分な資産形成はできません。そこで、「毎月どのくらいの金額を投資に回せばいいのか」、「リターンやリスクはどの程度あるのか」など、初心者の方にもわかりやすく解説するので、ぜひ参考にしてください。

そもそも、つみたて投資枠(旧つみたてNISA)とは?

新NISAのつみたて投資枠とは、少額からの積立投資を支援するために生まれた、非課税制度のことです。年間40万円の投資金額、20年間の期間を上限に、運用で得た利益が非課税になります。本来、投資で得た利益には約20%の所得税がかかりますから、その20%が手元に残るお得な制度です。

例えば、投資で100万円の利益を出すと約20万円の所得税を支払う必要がありますが、つみたてNISA口座であれば利益100万円を全額受け取れます。

つみたて投資枠で運用できるのは、金融庁が選んだ213種類の投資信託のみです(2026年3月現在)。選ばれた201種類の投資信託は、すべて「金融庁のお墨付き」なので、高コスト・高リスクなどの商品が含まれておらず、いずれも安定したパフォーマンスに期待できます。株初心者が自己流で株式投資をするよりも、お金を増やせる可能性が遥かに高いのです。

つみたて投資枠(旧つみたてNISA)を貯金代わりにしてもいい?

つみたて投資枠(旧つみたてNISA)を貯金代わりにするのは、選択肢のひとつとして取り入れてもいいでしょう。貯金をする上で有効性の高い「先取り貯金」がしやすいからです。

投資信託は、あらかじめ指定した日に自動買付できます。自動買付の設定さえしておけば、毎月一定の金額を証券会社に入金しておくだけで、つみたて投資枠を使った資産運用ができるのです。また、SBI証券やマネックス証券なら、投資信託のクレカ積立に対応しているので、入金の手間すら必要ありません。

つみたて投資枠の非課税枠は年間120万円なので、12か月で割ると10万円になります。いきなり上限の10万円を積み立てるのはハードルが高いので、まずは100円からのスタートでもOKです。1,000円、5,000円、1万円、2万円、3万円と徐々にステップアップしていきましょう。

ただし、急な病気や怪我、失業などに備えて、少なくとも生活費の3か月分程度の「生活防衛資金」は持っておきましょう。せっかくつみたてNISAをはじめても、生活の負担になったり、継続できなかったりしたら意味がないので、ご自分の収入や生活環境に合わせて、無理のない範囲ではじめてください。

つみたて投資枠(旧つみたてNISA)で期待できる利回りはどのくらい?

つみたてNISAで運用できる投資信託には、市場平均と同じような動きを目指す「インデックスファンド」と、リスクを取って市場平均を上回るリターンを狙う「アクティブファンド」の2つに分かれます。

つみたてNISAの対象商品になっているファンドはどちらも優秀なものが多いですが、20年かけて投資していくことを考えると、低コスト・低リスクで運用できる「インデックスファンド」がおすすめです。インデックスファンドでも、利回り(年率)3%~5%くらいは十分期待できます。

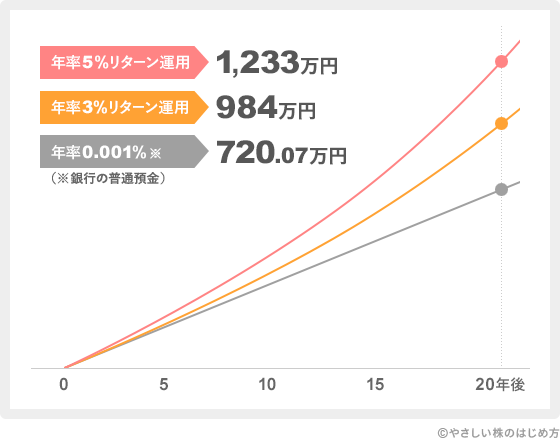

1か月3万円の積立を20年間おこなった場合、最終的にどのくらいお金が増えるのかグラフで見てみましょう。年率5%、年率3%、年率0.001%(銀行の普通預金)の3パターンを比較してみます。

銀行の普通預金に貯金し続けた場合、元本720万円に対して20年間でたった700円しか増えません。ところが、年率5%で運用できれば513万円、年率3%の場合でも274万円も増やすことができます。

つみたて投資枠(旧つみたてNISA)は元本割れのリスクがほとんどない

新NISAのつみたて投資枠は、長期間しっかり投資を継続できれば、元本割れのリスクがほとんどありません。投資対象を長期にわたって分散投資するので、高値掴みなどのリスクを軽減させて、投資リターンが安定するからです。

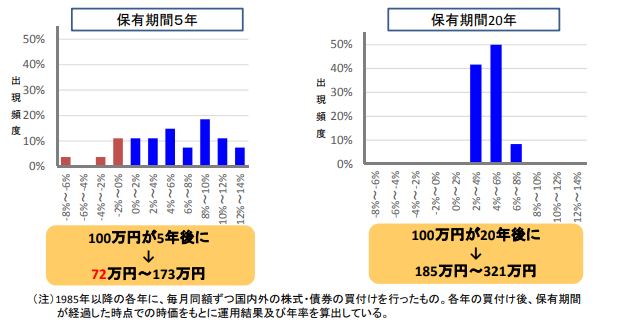

金融庁が公開している「NISA早わかりガイドブック」という資料では、100万円を国内外の株式・債券に分散投資した場合、最終的に「得をする可能性」と「損をする可能性」がどのくらいあるのか、細かく計算されています。

(出典:金融庁)

保有期間5年の場合は、5年後に「74万円~176万円」となり、最大で26万円も損をするかもしれません。一方、保有期間20年の場合、20年後に「186万円~331万円」となり、少なくとも86万円は得をすることになります。

このグラフは、過去の値動きを元に計算されているので、未来もこの通りになるとは限りません。とはいえ、2008年のリーマンショックや2020年のコロナショックなど、過去の大暴落はすべて乗り越えています。つみたてNISAで20年間投資をすれば、最終的に利益が出る可能性は高いと言えるのではないでしょうか。

NISAのつみたて投資枠はSBI証券がおすすめ

つみたてNISAに対応する証券会社はいくつもありますが、迷っている方はSBI証券がおすすめです。SBI証券をおすすめする理由は、次の4つです。

- クレカ積立に対応している(還元率0.5%~2.0%)

- 取扱銘柄数が豊富に揃っている(282)

- 投資信託を保有するだけでポイントがもらえる(還元率0.1%~0.2%)

- 5種類の積立頻度(毎日、毎週、毎月、複数日、隔月)から選べる

SBI証券で特におすすめのポイントは、クレカ積立に対応していることです。クレジットカードで自動的に積立ができるので、先取り貯蓄がしやすく、入金忘れによる買付の失敗もありません。

また、三井住友カード(NL)のカードランクに応じて、投資信託の購入代金のうち、0.5%~2.0%がVポイントで還元されます。Vポイントだけでなく、投資信託の保有金額に応じて、Tポイント、Pontaポイント、dポイントのいずれか好きなポイントが還元されるので、現金で投資信託を購入するより遥かにお得です。

取扱銘柄が282と豊富に揃っているのも魅力のひとつ。どの投資信託を購入するか迷ってしまう方は、「つみたてNISAのおすすめ銘柄を6つ厳選【2026年版】」の記事で選び方やおすすめ銘柄を紹介しているので、ぜひ参考にしてください。

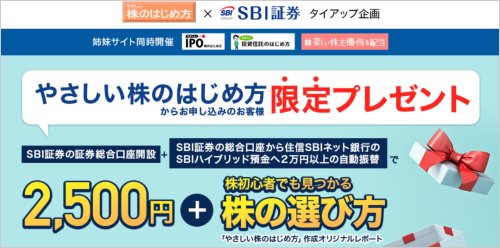

SBI証券と当サイト「やさしい株のはじめ方」は、限定タイアップキャンペーンを実施しています。

SBI証券に口座開設をして、2万円以上の入金をし、「SBIハイブリッド預金」へ2万円以上の振り替えをすると、もれなく2,500円をプレゼント!さらに、当サイトのオリジナルレポート「株初心者でも見つかる株の選び方」(全16ページ)も特典としてプレゼントされます。

つみたてNISAをはじめる方は、ぜひSBI証券に口座開設をして、プレゼントを受け取ってください。

口座開設料・年会費などは一切かかりません。

サイト内の参考ページ

この質問を見た人は、こちらも読んでいます

お悩みをキーワードで検索する

お悩み検索

他のお悩みを検索できます

投資歴22年目の株初心者アドバイザーです。2005年からの投資成績は+2億円を突破しました!2009年に発売した著書『はじめての株1年生 新・儲かるしくみ損する理由がわかる本』は、累計59,000部のロングセラー。その他、数多くの金融系メディアにも寄稿しています。