- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- エー・ピーカンパニー(3175)

エー・ピーカンパニー(3175)

公開日:2019年2月28日

| 成長性 | 1 | |

|---|---|---|

| 割安性 | 1 | |

| 収益性 | 1 | |

| 財務健全性 | 1 |

居酒屋「塚田農場」を運営しているエー・ピーカンパニー(3175)について、企業分析しました(エー・ピーカンパニーの公式ホームページ)。エー・ピーカンパニーは、地鶏が安く食べられる「塚田農場」が大ヒットし、急成長していた会社です。しかし、2016年あたりから成長スピードが失速し始めます。今回は、急成長していたエー・ピーカンパニーが失速してしまった理由を、財務分析と事業内容の分析から解き明かしていきます。

使ったツールは、SBI証券の「会社四季報」、GMOクリック証券の「財務分析ツール」、マネックス証券の「銘柄スカウター」です。(分析担当:やさしい株のはじめ方編集部)

エー・ピーカンパニー(3175)が失速した主な理由は、以下の3つです。

- 出店スピードが速すぎたこと

- 模倣店が現れたこと

- 景品表示法の措置命令を受けたこと

さっそく、見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 257億円 | 3.3億円 | 5.5億円 | ▲2.5億円 |

※売上高、営業利益、経常利益、当期純利益は、2018年3月期の実績値です。

| 時価総額 | PER(予) | PBR(実) | 配当利回り(予) |

|---|---|---|---|

| 35億円 | 342.9倍 | 1.05倍 | - |

株価推移 (最近3年間)

(出典:SBI証券)

→最新の株価チャートは、こちら(SBI証券のホームページ)から確認できます。

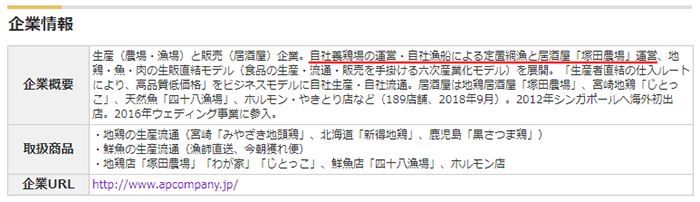

事業内容の要約

(出典:マネックス証券の銘柄スカウター)

エー・ピーカンパニーの事業内容は、自社養鶏場の運営・自社漁船による定置網漁と、居酒屋「塚田農場」の運営です。おそらく、“居酒屋を運営している会社”というイメージを持っている人が多いと思いますが、それだけではありません。自ら食材の生産者側に回っている点が、他の居酒屋とはちがいます。

さらに、地方で自社農場や自社漁船を運営することにより、その地域に雇用が生まれ、人が集まってきます。人が集まると消費活動が活発におこなわれるようになるため、地域活性化にもつながるのです。居酒屋運営を通して、地方創生という社会的意義を果たしている会社だと言えますね。

エー・ピーカンパニーの成長と失速の様子

それでは、エー・ピーカンパニーの成長と失速の様子を、財務諸表を使って見ていきましょう。

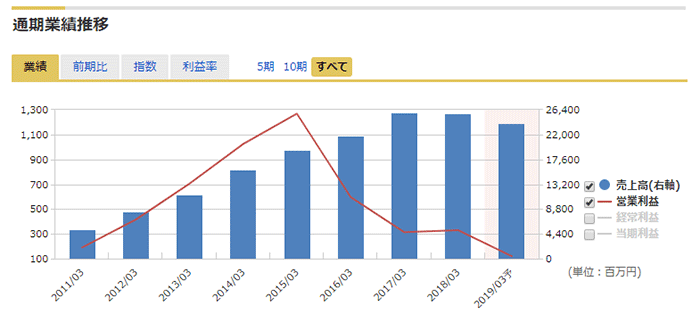

損益計算書

(出典:マネックス証券の銘柄スカウター)

エー・ピーカンパニーの損益計算書です。青色の棒グラフが『売上高』、赤色の折れ線グラフが『営業利益』を表しています。売上高は2017年まで右肩上がりで伸びていましたが、2018年には成長が止まっていることがわかります。有価証券報告書を読むと、この理由として次の2点が説明されていました。

- 既存店売上高が減っていること

- 新規出店ペースを抑えていること

営業利益は、2015年まで右肩上がりで増えていましたが、2016年から急激に減っています。売上高と同じように、有価証券報告書でその理由を探ると、次の2点が挙げられていました。

- 既存店売上高が減っていること

(利益の源泉である売上高が減っているため、営業利益の額も減ってしまう) - シンガポールでの新店舗立ち上げコストが計上されていること

(販管費が膨らんでしまい、営業利益が減ってしまう)

さらに、2019年3月期の予想売上高が表示されていますが、こちらは2018年よりも減っています。その理由として、2018年5月に消費者庁から景品表示法に基づく措置命令を受けたことが挙げられます。「塚田農場」のイメージが悪くなってしまい、客足がさらに遠のいてしまいました。

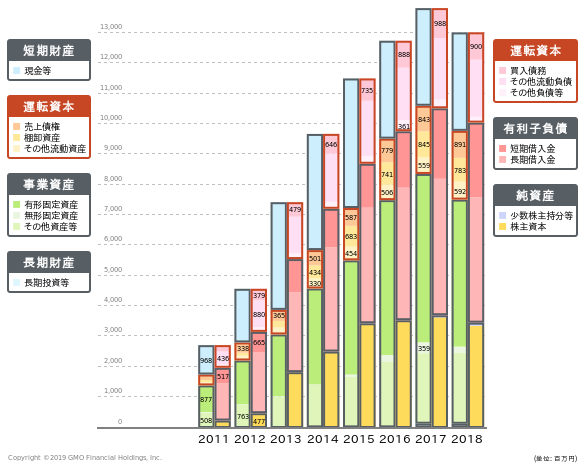

貸借対照表

(出典:GMOクリック証券の財務分析ツール)

上のグラフは、2011年から2018年までの貸借対照表の推移を表したものです。まず注目したのは、『有形固定資産(濃い黄緑色の部分)』です。こちらには、塚田農場の店舗の土地や建物が計上されています。2011年から1年ずつ追っていくと、有形固定資産が毎年増えていることがわかります。

ここで、2011年と2018年の有形固定資産を比べてみましょう。2011年は約9億円なのに対し、2018年は約48億円(2018年3月期 有価証券報告書を参照)となっており、8年間で約5倍に急増していることがわかります。積極的な新規出店の結果、有形固定資産が大きく膨らんでいるのです。

続いて、『株主資本(黄色の部分)』に注目します。2011年と2018年を比べると、株主資本は大きく膨らんでいることがわかります。しかし、2015年以降、株主資本はほとんど増えていません。損益計算書の営業利益が減っているのもちょうどこの時期なので、本業で利益を稼ぐことができておらず、株主資本を増やせなかったのだと考えられます。

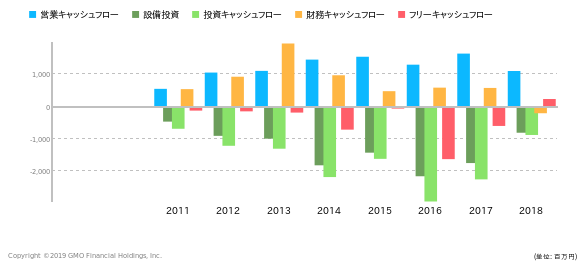

キャッシュフロー計算書

(出典:GMOクリック証券の財務分析ツール)

2018年のキャッシュフロー(CF)は、「営業CF:+、投資CF:-、財務CF:-、FCF:+」となっており、一見、健全型のように見えます。

しかし、2011年から2017年までは、毎年営業CFを超える金額を投資に回しているようです。有価証券報告書を読むと、投資CFの多くを、新規出店のための有形固定資産の取得による支出が占めていました。さらに、会社が自由に使えるお金であるFCFも、2017年までずっと赤字でした。本業の稼ぎに見合わない、かなり無理した出店をしていたのだろうと予想できますね。

エー・ピーカンパニーの失速理由

エー・ピーカンパニーの失速理由は、冒頭で説明したとおり、大きく分けて次の3点でした。

- 出店スピードが速すぎたこと

- 模倣店が現れたこと

- 景品表示法の措置命令を受けたこと

それぞれについて、もう少し詳しく見ていきましょう。

出店スピードが速すぎたこと

| 2013年 3月期 |

2014年 3月期 |

2015年 3月期 |

2016年 3月期 |

|

|---|---|---|---|---|

| 「塚田農場」 直営店店舗数 |

66 | 102 | 123 | 151 |

| 対前年 店舗増減数 |

- | +36 | +21 | +28 |

上の表は、「塚田農場」の直営店店舗数の推移を表しています。2014年から2016年までの3年間、かなり勢いよく新規出店していることがわかります。特に、2014年3月期には、塚田農場の店舗が1年で1.5倍に増えています。これほどのスピード感で新規出店する背景には、「塚田農場350店舗体制を目指す」という目標があったようです。

しかし、急激な新規出店の結果、出店ペースに店舗運営が追い付かなくなるという事態が起きます。一気に新店舗を出していくため、大量の社員やアルバイトを採用しなければなりませんでした。その結果、教育が追いつかず、塚田農場のウリである接客サービスの質が落ちてしまったのです。そのため、お店の評判が悪くなり、客数が減って売上も落ちてしまいました。

大量の新規出店によって、客が飽きるという問題も発生していたようです。おいしい地鶏と接客サービスで消費者の心をわしづかみにしていた塚田農場ですが、何度通っても同じサービスを受けることになるため、消費者はだんだん飽きてきます。「飽き」に対して、何らかの有効な対策をおこなえなかったことも、客離れの要因の一つでしょう。

会社発表のデータによると、2018年9月まで53か月連続で、既存店売上高が前年割れしていたそうです。53か月前は2014年5月なので、ちょうど塚田農場を積極出店している時期ですね。サービスの低下が客離れに大きな影響を与えることが、よくわかるデータです。

模倣店が現れたこと

ブランド力があり独自のビジネスモデルを持つ店は、大手企業に真似されることが多いです。塚田農場も、居酒屋の大手企業に真似されてしまいました。模倣店は、「山内農場」という名前で出店していたため、「塚田農場」の系列店だと勘違いした人が多く利用したと言われています。これによって、塚田農場の売上の一部が、山内農場に奪われてしまったようです。

山内農場を運営する企業は、徹底的に人件費を削る方針を取っていました。そのため、各店舗で人手が不足して、お店がうまく回らなくなってしまいます。「食事が出てくるのが遅い」、「お皿やビールジョッキがきれいに洗えていない」、「料理がきちんと調理されていない」といった苦情が殺到し、山内農場のイメージが悪化したと言われています。

このことで、同じ「農場」を名乗っている「塚田農場」にも風評被害が及んだそうです。山内農場と塚田農場を同じ系列店だと勘違いした客は、山内農場が提供する質の悪いサービスを不快に感じ、塚田農場にも行かなくなったと考えられます。

以上のように、塚田農場は模倣店の出現によって、業績が悪化していきました。

景品表示法の措置命令を受けたこと

2018年5月、塚田農場が店で使っているメニュー表について、消費者庁から景品表示法に基づく措置命令が下されました。理由は、メニュー表に「地鶏を使っていない料理」を、「地鶏を使った料理」と勘違いする書き方で載せていたためです。

エー・ピーカンパニーとしては、客に地鶏を使った料理だと勘違いさせる意図はなかったと発表していますが、消費者に悪いイメージが付いてしまうことは避けられなかったようです。

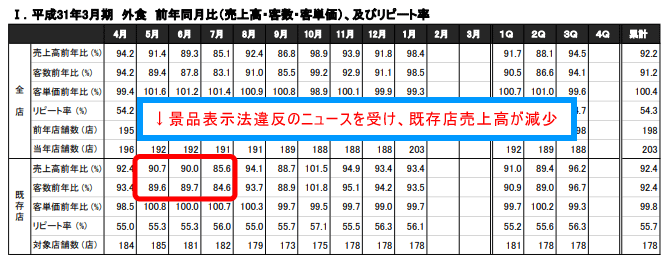

実際に、エー・ピーカンパニーが毎月公表している月次営業レポートを確認すると、景品表示法違反のニュースが発表された2018年5月以降、3か月連続で既存店売上高が大きく減っています。

(出典:マネックス証券の銘柄スカウター)

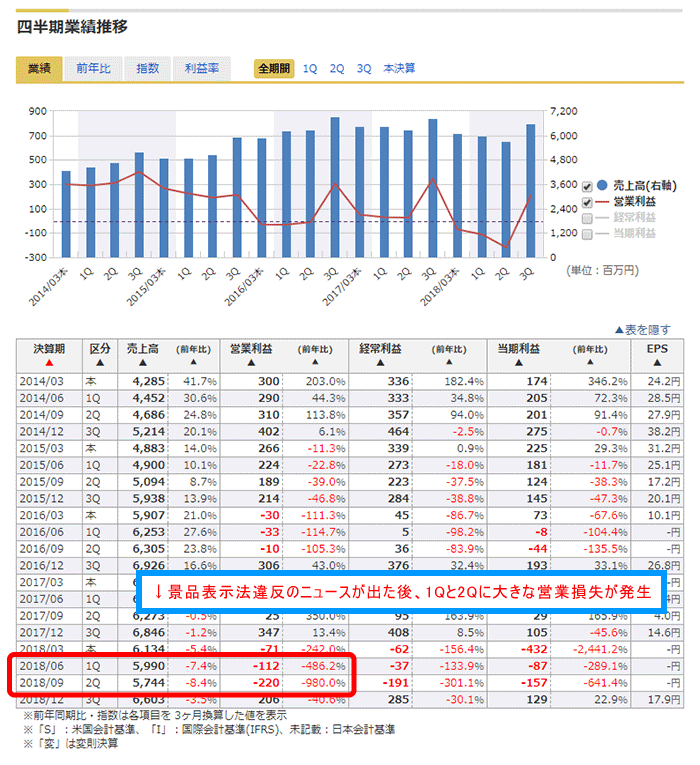

さらに、四半期ごとの業績を見ると、景品表示法違反のニュースが発表された2019年3月期の1Q(第1四半期)と、その翌四半期にあたる2Q(第2四半期)において、過去最大の営業損失が発生しています。このことからも、景品表示法違反のニュースによって、業績が悪化していたエー・ピーカンパニーが、さらなる業績悪化に追い込まれていたことが読み取れます。

まとめ

急成長していたエー・ピーカンパニーが失速した理由は、出店スピードが速すぎたこと、模倣店が現れたこと、景品表示法の措置命令を受けたことにより、客離れが起きたことでした。

個人的に、塚田農場が取り入れている接客サービスや、地域活性化を目指す経営方針などは、とても魅力があると思っています。現在は経営の立て直しのため、新規出店を抑え、新ブランドの開発を進めているようです。「業績が右肩上がりで成長する企業」に戻ってくれることを願っています。

また、エー・ピーカンパニーの事例は、他の飲食企業を分析する際に役立ちます。無理な新規出店をしている企業は、エー・ピーカンパニーと同じように、店舗運営が追いつかずに、客離れが起きてしまう危険性を持っています。財務諸表や月次データに予兆が出てくるので、飲食企業を分析する際は、これらを注意深くチェックするようにしましょう。

エー・ピーカンパニーを分析するときに参考にした、無料のサービス

| ツール | 証券会社 | ポイント |

|---|---|---|

| 会社四季報 | SBI証券 | 銘柄選択に向いています! |

| 財務分析ツール | GMOクリック証券 | バリュー投資に向いています! |

| 銘柄スカウター | マネックス証券 | 簡易分析に向いています! |

いずれのサービスも、各証券会社に口座開設していれば、無料で使えます♪

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。