- ホーム

- 株式投資関連のコラム

- 株式用語

- ネットD/Eレシオとは?計算式や目安をわかりやすく解説します

ネットD/Eレシオとは?計算式や目安をわかりやすく解説します

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

ネットD/Eレシオとは、会社が負債を抱えすぎていないかを確認するときに使う、財務健全性の指標です。企業分析で使う頻度はそれほど高くはありませんが、知っておくと便利でしょう。マネックス証券の銘柄スカウターでもこの指標が載っているので、銘柄スカウターを使いこなすためにも、ぜひ最後まで読んでくださいね。

ネットD/Eレシオとは?

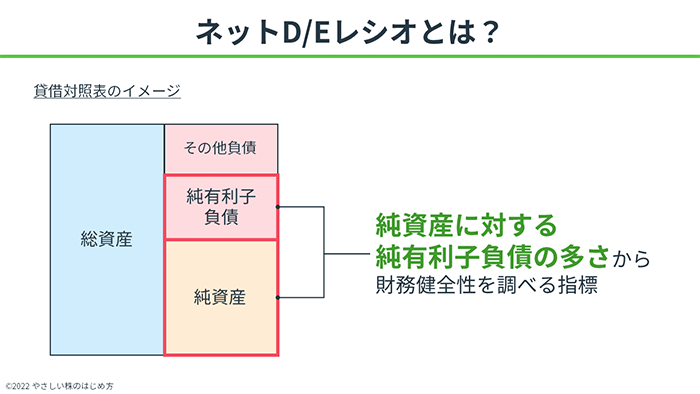

ネットD/Eレシオは、純資産に対して負債が多すぎないかを見る指標です。この指標から、会社の財務健全性がわかります。計算式は下のようになります。

ネットD/Eレシオの計算式

ネットD/Eレシオ(倍)=純有利子負債÷純資産

ちなみに、ネットD/Eレシオの「D/E」とは、「D÷E」という計算式を表しています。純有利子負債は英語で「Net Debt(ざっくりDebtと考えましょう)」、純資産は英語で「Equity」と表せるからです。

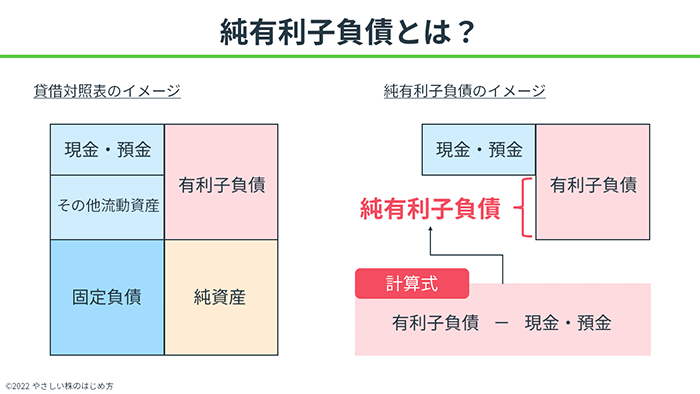

さきほど、ネットD/Eレシオは「純資産に対して負債が多すぎないか」を見るものだとお伝えしました。しかし、計算式を見ると、負債ではなく「純有利子負債」が使われています。

純有利子負債は、有利子負債(いわゆる負債)から現金預金を引いたものです。つまり、有利子負債の全額を手元にある現金預金で返済した場合に、どれだけ残るかを表しています。そのため、負債と純資産の比率を計算するよりも厳密に、会社が負債を抱えすぎていないかがチェックできます。

ネットD/Eレシオの目安

一般的には「1倍以下」が目安とされています。ネットD/Eレシオが1倍以下とは、純有利子負債が純資産よりも少ない状態を表します。つまり、返済義務のあるお金より返済義務がないお金のほうが多い状態なので、財務健全性が高いと考えるわけです。

しかし、ネットD/Eレシオが1倍を超えていても、財務健全性に問題がないと判断するケースがあります。例えば、鉄道会社はネットD/Eレシオが1倍を超えていることが多いです。詳しい理由は「ネットD/Eレシオ1倍以上でも問題ない鉄道会社」で紹介しますが、電車や線路など多額の資産が必要なビジネスなので、どうしても負債が多くなってしまうのです。

つまり、すべての企業に対して「ネットD/Eレシオ1倍以下」という基準を当てはめてしまうのは、少し乱暴と言えます。ネットD/Eレシオを正しく使う方法として、同業他社との比較がおすすめです。

ネットD/Eレシオはビジネスモデルによって変わる

ネットD/Eレシオは、ビジネスモデルの影響を受けます。わかりやすい例として、製薬会社と鉄道会社の事例を紹介します。

ネットD/Eレシオ1倍以下が基本の製薬会社

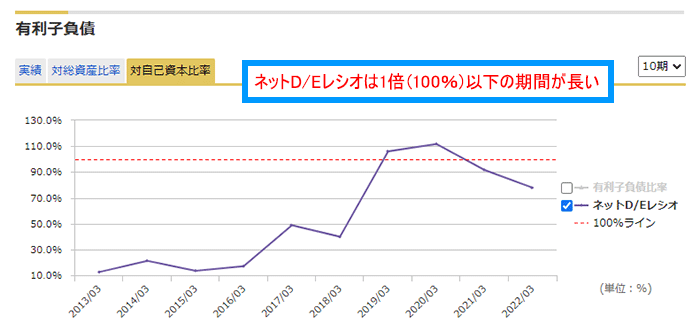

上は、武田薬品工業(4502)のネットD/Eレシオのグラフです。マネックス証券の銘柄スカウターでは、「倍」ではなく「%」で表示しているので、銘柄スカウター上の100%が1倍と同じになります。武田薬品工業のネットD/Eレシオは、2019年と2020年に一時的に1倍を超えているものの、基本的には1倍以下で推移していますね。

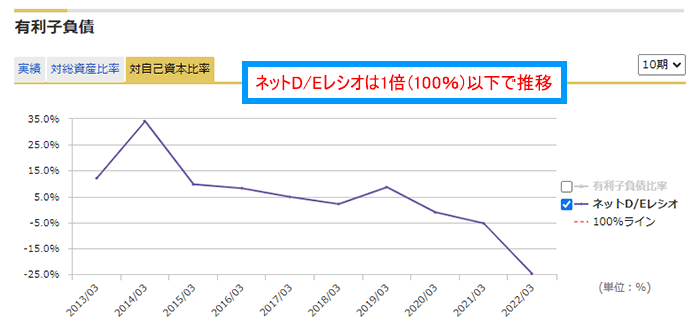

また、同業の第一三共(4568)のネットD/Eレシオも、1倍以下で推移しています。しかも2020年以降はネットD/Eレシオがマイナスとなっており、有利子負債よりも手元の現金預金が多くなっている様子がわかります。

それでは、どうして製薬会社はネットD/Eレシオ1倍以下で推移しているのでしょうか。理由は、薬を開発することのむずかしさにあります。製薬会社のうち、新薬を開発する武田薬品工業や第一三共は、「新薬開発に失敗すると、業績が悪化して資金が不足してしまう」という特徴があります。

新薬の開発はとてもむずかしく、成功確率は決して高いとは言えません。そのため、開発に失敗して売上がゼロになったとしても、従業員に給料を払ったり、仕入先にお金を払ったりできるだけの現金を手元に用意しておく必要があります。

ネットD/Eレシオの計算では、有利子負債から手元の現金預金を引いた「純有利子負債」を使うのでした。つまり、製薬会社は新薬開発の失敗に備えて現金を多く持っているため、ネットD/Eレシオが1倍以下で推移しているのです。

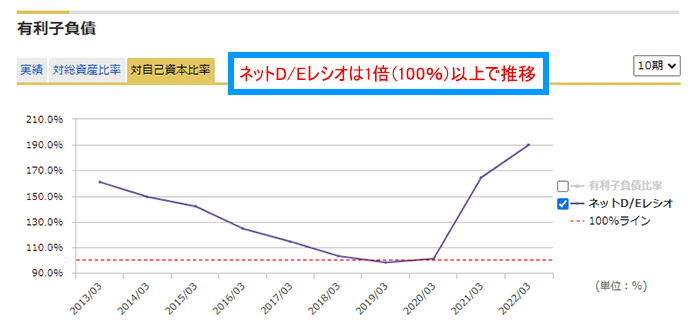

ネットD/Eレシオ1倍以上でも問題ない鉄道会社

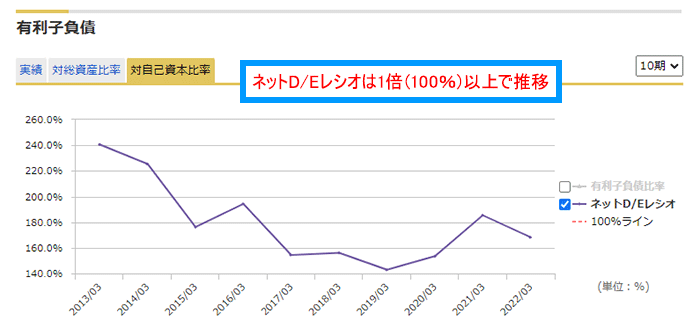

東日本で鉄道事業をおこなうJR東日本(9020)のネットD/Eレシオは、2019年と2020年を除いて1倍以上で推移しています。同業である、神奈川県を中心に鉄道事業をおこなう京浜急行電鉄(9006)のネットD/Eレシオも見てみましょう。

JR東日本と同じように、ネットD/Eレシオが1倍を大きく超えて推移しています。このため、教科書的な「ネットD/Eレシオ1倍以下が安全」という基準に当てはめてしまうと、鉄道会社はどれも「財務健全性が低い」という判断になります。しかし、JR東日本や京浜急行電鉄は倒産していないのです。

では、鉄道会社がネットD/Eレシオ1倍以上で推移していても大丈夫な理由を考えてみましょう。鉄道会社のビジネスは、人を目的地まで運ぶことにより、その対価を受け取るビジネスです。利用者は毎日いるので、電車を走らせる限り、毎日現金が入ってくる「日銭ビジネス」と言えます。

つまり、鉄道会社は多くの人を相手にしており、毎日お金が入ってくるビジネスなので、手元の現金を多めに確保しておく必要がないのです。また、土地や線路、電車など多くの固定資産を用意しなければならない「装置型ビジネス」であることも影響しています。純資産だけでは賄いきれないので、有利子負債をうまく使ってビジネスをしているのです。

以上の理由から、鉄道会社はネットD/Eレシオが1倍を超えやすく、また1倍を超えても問題がないビジネスモデルだと言えます。

ネットD/Eレシオは同業他社比較で使おう

「ネットD/Eレシオはビジネスモデルによって変わる」で紹介したように、「ネットD/Eレシオ1倍」という基準が通用しない業種があります。そのため、ネットD/Eレシオを使う際は、必ず同業他社と比べましょう。

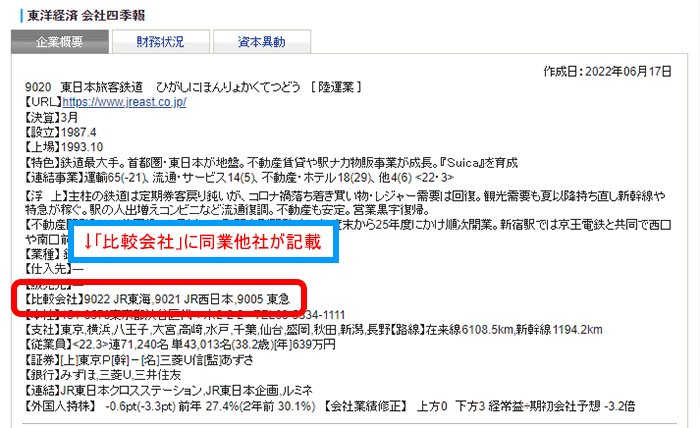

とはいえ、業界に詳しくないと同業他社を見つけるのは大変ですよね。そのときに役立つのが、SBI証券が無料で提供している会社四季報です。会社四季報では、下の画面のように、「比較会社」という名前で同業他社を紹介しています。

例えば、JR東日本の場合はJR東海(9022)とJR西日本(9021)、東急(9005)が比較会社として紹介されています。ここに載っている企業と比較しましょう。

自己資本比率や負債比率との違い

ネットD/Eレシオと同じように財務健全性を調べる指標として、自己資本比率と負債比率があります。ネットD/Eレシオと何が違うのかを解説します。

ネットD/Eレシオと自己資本比率の違い

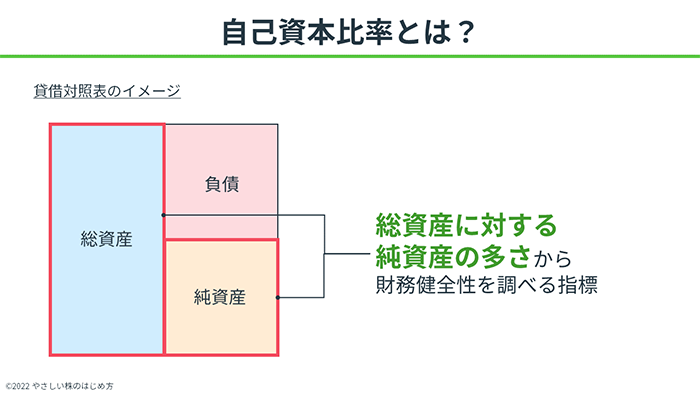

自己資本比率は、財務健全性を調べる際の王道の指標です。計算式は下のようになっています。

自己資本比率の計算式

自己資本比率=自己資本※1÷総資産

※1 自己資本は「純資産」と考えても良いです。

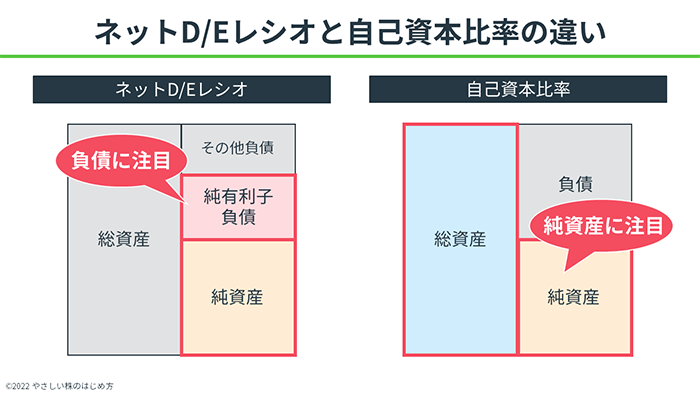

この指標は、会社が持っている資産全体のうち、返済義務がない自己資本(純資産)がどれだけあるかを表します。つまり、自己資本比率は返済義務がある負債ではなく、返済義務のない純資産に注目した指標となります。

一方、ネットD/Eレシオは負債の多さに注目した指標でした。したがって、両社の違いは「純資産の多さに注目するか、負債の多さに注目するか」にあります。

ネットD/Eレシオと負債比率の違い

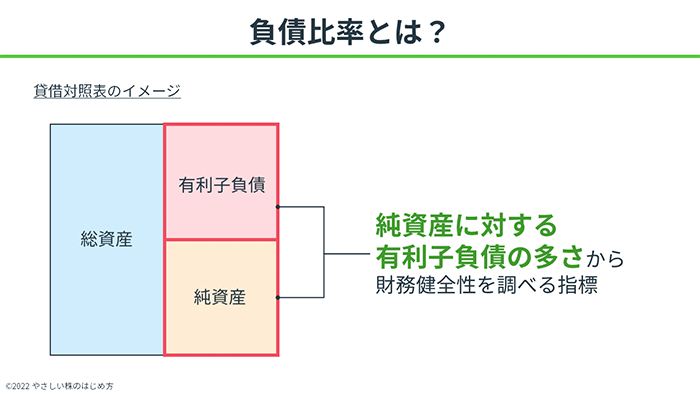

負債比率も財務健全性を調べるための指標ですが、自己資本比率ほど有名ではありません。計算式は下のようになっています。

負債比率の計算式

負債比率=有利子負債÷純資産

この指標では、純資産に対して有利子負債が多すぎないかを見ています。この計算式、なんだか見覚えがありませんか?

今回のコラムで解説している「ネットD/Eレシオ」の式によく似ていますね。

ネットD/Eレシオの計算式

ネットD/Eレシオ(倍)=純有利子負債÷純資産

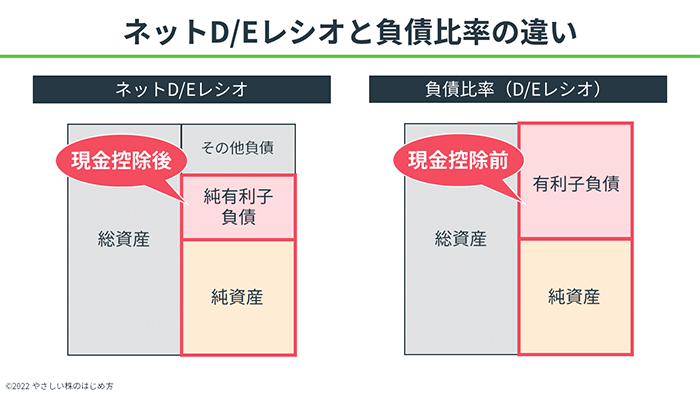

実はネットD/Eレシオと負債比率は兄弟関係にあります。この違いは「有利子負債を使うか、純有利子負債を使うか」だけです。純有利子負債は、有利子負債から現金預金を引いたものと紹介しました。したがって、現金預金を引く前の有利子負債を使って計算する負債比率は、ネットD/Eレシオの簡易版と言えます。

また、負債比率は別名「D/Eレシオ」と言います。この機会に両方覚えておきましょう。

まとめ

ネットD/Eレシオの意味と計算式、使い方について紹介してきました。PERやROE、自己資本比率などと比べると、使う頻度はそれほど多くありません。ただし、財務健全性を調べる上で知っておくと有利な指標です。ぜひ、この際にネットD/Eレシオを使いこなせるようになってくださいね。

ネットD/Eレシオは、マネックス証券の銘柄スカウターで調べるのが便利です。銘柄スカウターには全上場企業のネットD/Eレシオの数値が載っているので、自分で計算する必要はありません。口座を持っていれば誰でも無料で使えるので、この機会に口座開設されてはいかがでしょうか。

この記事を見た人は、こちらも読んでいます