- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- アークランドサービスホールディングス(3085)

アークランドサービスホールディングス(3085)

公開日:2019年4月2日

| 成長性 |  |

3.5 |

|---|---|---|

| 割安性 | 2 | |

| 収益性 | |

3.5 |

| 財務健全性 | |

4.5 |

日本国内や海外で、とんかつ専門店チェーン「かつや」を運営するアークランドサービスホールディングス(3085)について、企業分析しました(アークランドサービスホールディングスの公式ホームページ)。使ったツールは、SBI証券の「会社四季報」、GMOクリック証券の「財務分析ツール」、マネックス証券の「銘柄スカウター」です。(分析担当:やさしい株のはじめ方編集部)

アークランドサービスホールディングス(3085)の注目ポイントは、以下の3点です。

- 新規出店で業績が伸びる

- 財務健全性が高い

- 営業利益率が高い

さっそく、順番に見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 306億円 | 41億円 | 41億円 | 25億円 |

※売上高、営業利益、経常利益、当期純利益は、2018年12月期の実績値です。

| 時価総額 | PER(予) | PBR(実) | 配当利回り(予) |

|---|---|---|---|

| 678億円 | 25.1倍 | 3.62倍 | 0.98% |

※出典:マネックス証券の銘柄スカウター

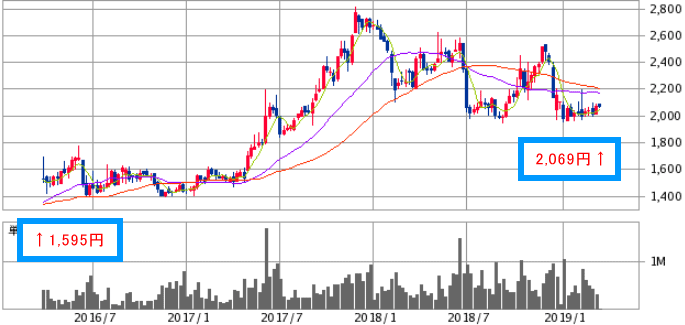

株価推移 (最近3年間)

(出典:SBI証券)

→最新の株価チャートは、こちら(SBI証券のホームページ)から確認できます。

事業内容の要約

(出典:マネックス証券の銘柄スカウター)

アークランドサービスホールディングス(以下、アークランドサービス)の主力事業は、とんかつ専門店チェーン「かつや」の運営です。「かつや」は全部で432店舗あり、そのうち、直営店は133店舗、FC店が299店舗となっています。

そのほかにも、からあげ店の「からやま」や、肉めしの「岡むら屋」など、合計128店舗運営しています。業態が似ている吉野家ホールディングスや、ゼンショーホールディングスとは違い、「揚げ物」に特化した飲食業者と言えますね。

揚げ物は、衣のサクサク感などを一定に保つのがむずかしいと言われています。そのため「かつや」では、専用のフライヤーを導入し、どんな人が機械を使っても、揚げ方にムラが出ないのが特徴です。競合は増えていますが、「揚げ方が均一である」というポイントが、強みとなっているようですね。

飲食店運営の単一セグメントのため、売上高構成比は出ていませんが、「かつや」の売上構成比のみ、有価証券報告書で公表されています。2017年12月期の有価証券報告書によると、「かつや」の売上高構成比は79.7%でした。売上高のほとんどが、「かつや」の売上高で構成されているようです。

以上から、アークランドサービスの売上高は、「かつや」の売上高に左右されることがわかります。月次データを発表しているので、欠かさず月次の売上高が減っていないかを、チェックしていきましょう。

直近の業績をチェック

(出典:マネックス証券の銘柄スカウター)

※1Q、2Q、3Qの「Q」とは、「Quarter」の頭文字で、日本語に直すと「四半期(3か月)」となります。

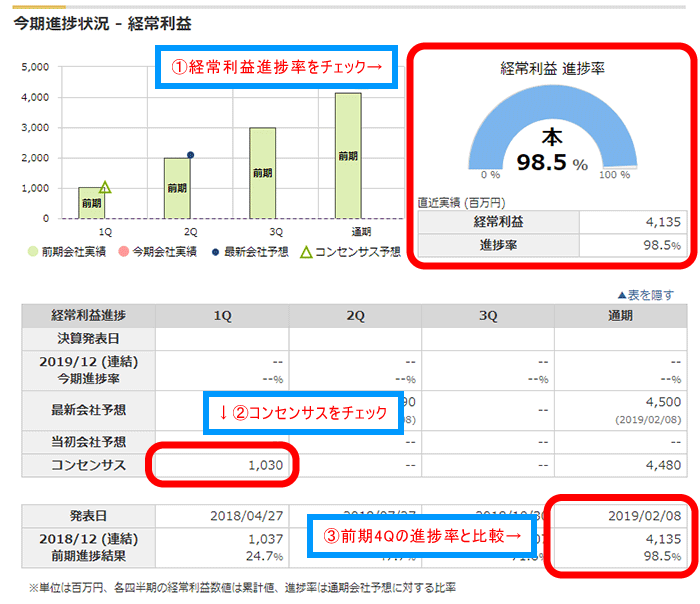

業績のチェックポイントは、「経常利益の進捗率」です。この数値は、マネックス証券の銘柄スカウターでチェックできます。会社の業績が、過去よりも好調なのか不調なのかを知ることができます。

2018年12月期通期決算の経常利益進捗率をみると、98.5%でした。100%に届いておらず、はじめに計画していた業績を達成できなかったことがわかります。2018年12月期は、既存店の月次客数が100%割れしている月が多かったため、予想していた業績に届かなかったと考えられます。

続いて、コンセンサスという、“専門家が予想した今期末の業績”に目を通します。2019年12月期1Qのコンセンサス予想は、10.30億円となっていました。2018年12月期の1Qは10.37億円だったので、少し保守的に予想しているようです。

実際の業績がコンセンサスを上回った場合、株価は上がることが多くあります。コンセンサスと実際の業績を比べれば、株価のゆくえをざっくりと予想できるので、決算ごとにチェックするのがおすすめです。

なぜアークランドサービスホールディングスに注目したのか?

アークランドサービスに注目した理由は、次の3点です。

1つ目は、『新規出店で業績が伸びる』ことです。飲食店は、店舗数を増やすことで、売上が増えていく特徴があります。アークランドサービスは、今後も新規出店を進める方針であり、2019年以降は出店ペースを速くするそうです。このことから、業績の伸びが予想できますね。

2つ目は、『財務健全性が高い』ことです。株主資本比率が高く、有利子負債がほぼゼロです。また、総資産の約6割が、現金で占められています。キャッシュリッチで、倒産しにくい企業だと言えるでしょう。

3つ目は、『営業利益率が高い』ことです。飲食店は、営業利益率が10%以下の企業が多くを占めています。しかし、アークランドサービスの過去5年間の営業利益率は、毎年14%程度を維持しているのです。営業利益率が高いということは、食材が高騰したり、人件費が高騰したりしても、利益率が数%下がるだけで、吸収できるメリットがあります。

高い営業利益率の秘密は、「フランチャイズ(FC)店の多さ」があります。アークランドサービスは、全店舗数の7割がFCです。そのため、FC店からアークランドサービスに支払われる「ロイヤリティ」が多くなります。さらに、FC店でかかった人件費や賃料などの原価や販管費は、FC店がまかないます。そのため、売上高の伸びに原価や販管費が比例しないため、利益率が高くなるのです。

財務諸表分析

貸借対照表

(出典:GMOクリック証券の財務分析ツール)

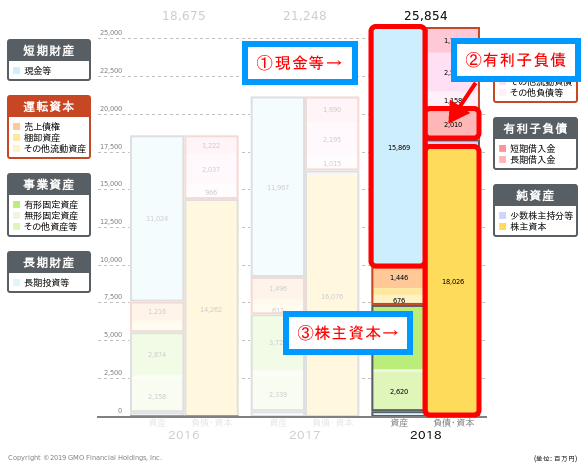

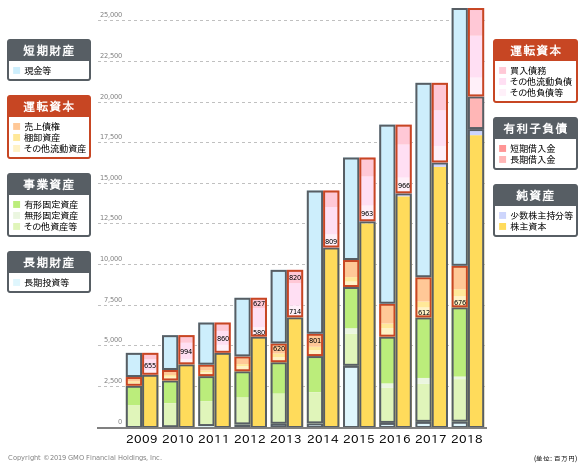

アークランドサービスの貸借対照表です。有価証券報告書には数字しか書かれていないので、上に載せたGMOクリック証券の財務分析ツールを使うと、その中身を目でチェックできるので便利です。

2018年の貸借対照表に書かれている、『①現金等(水色の部分)』と、『②有利子負債(濃い赤色と薄い赤色の部分)』、『③株主資本(黄色の部分)』に注目しましょう。

①現金等は、総資産の約60%を占めています。この理由は、主力の「かつや」は、現金払いのみ対応している店が多いためです。一部店舗で、電子決済や交通系ICカードによる支払ができますが、対応している店舗があまりありません。今後キャッシュレス化の流れが進むと、現金払いする人が減って、貸借対照表上の現金が減るかもしれません。

②有利子負債は、2018年からアークランドサービスの貸借対照表に登場した項目です。金額は20億円ほどで、総資産に占める割合はたった7%しかありません。この中身は、すべて「社債」です。同社は2018年7月から、事業拡大や収益力拡大を目的として、コンサルティング会社と契約を結んでいます。社債は、そのコンサルティング会社に割り当てられました。

なお、社債で調達した20億円は、新規出店や既存店の改装、海外出店に使われる予定です。今後の成長のための資金調達なので、良い兆候と言えるでしょう。

③株主資本は、総資産の約70%とかなり多くなっています。株主資本の範囲内で、上手に新規出店してきたこと、利益の蓄積ができていることが理由として考えられます。一般的に、株主資本比率は40%以上あると財務健全性が高いと言われるので、かなり安全な会社です。しかし、「現金を持て余している」とも捉えられます。事業拡大に使ってもお金が余るようなら、増配や自社株買いなどで、株主に還元してほしいですね。

(出典:GMOクリック証券の財務分析ツール)

今度は、過去10年分の貸借対照表の推移をチェックしましょう。10年分さかのぼってチェックすることで、「分析している企業が、どのように変化してきたか」がわかります。

2009年以来ずっと、貸借対照表が大きくなっていますね。黄色の『株主資本』が毎年増えているのも注目ポイントです。本業でしっかり稼ぐことができており、その利益を蓄積できているようです。このような企業は、倒産しにくく、長期保有に向いています。

水色の『現金等』も、ほぼ毎年増えていますね。これは、本業の利益を現金のまま蓄積していることになります。新規出店に備えるために現金で持っていると考えられますが、仮に直営店を年間10店舗出店した場合、1店舗1億円かかったと仮定すると、現金48億円は持ちすぎです。新規出店に使って余ったお金は、株主還元に回してほしいですね。

2015年には、薄い水色の『長期投資等』という項目があります。これは、資産運用や台湾での合弁会社設立にともない、「投資有価証券」が増えたことが関係しているようです。翌年には売却され、現金に戻っています。この項目は、詳しく追う必要がなさそうです。

貸借対照表から、とても堅実に経営しており、「安定して業績を伸ばせている企業」だとわかりますね。

損益計算書

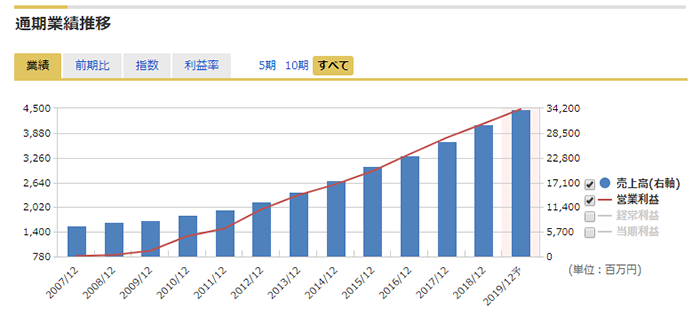

(出典:マネックス証券の銘柄スカウター)

上の図は、過去12年分の損益計算書をグラフ化したものです。毎年、増収増益が続いていることがわかりますね。この理由は、新規出店を続けているからです。飲食店によくある傾向であり、新規出店によって売上高が増えていくため、それにつられて利益額も増えていきます。

過去3年間の年平均成長率(CAGR)を求めると、売上高が11.4%伸びています。最近の出店ペースは、年間40店舗ほどですが、2019年12月期は出店を加速させるそうなので、これまでよりも成長スピードがアップするかもしれません。

(出典:マネックス証券の銘柄スカウター)

上の図は、アークランドサービスの損益計算書を、四半期ごとにグラフ化したものです。売上高(青色の棒グラフ)は、全体のトレンドとして、右肩上がりになっています。売上高に季節要因は特になく、教科書的な、とてもきれいな業績推移のグラフですね。

損益計算書についてのまとめです。アークランドサービスは、2007年以降ずっと増収増益の企業です。主力の「かつや」は、日本国内にとどまらず、海外でも新規出店しています。海外の出店余地は大きく、今後も成長が見込めるでしょう。

キャッシュフロー計算書

(出典:GMOクリック証券の財務分析ツール)

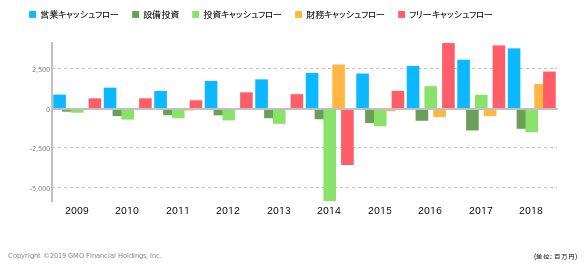

アークランドサービスのキャッシュフロー(CF)を見ましょう。2018年は、「営業CF:+、投資CF:-、財務CF:-、フリーCF:-」となっています。営業CFや投資CF、財務CFの形は比較的安定していますね。

過去10年のCFを見渡すと、営業CFが、右肩上がりになっています。本業で利益を上げており、毎年利益が増えているためです。投資CFは、比較的安定しています。2014年に大きくマイナスとなっていますが、こちらは台湾の合弁会社設立のための投資ではないでしょうか。財務CFはプラスとなっていますが、こちらも同じ理由だと考えられます。

フリーCFは、全体的には右肩上がりとなっていますが、2018年は少し減ってしまいました。この理由を解くカギとなるのは、フリーCFの計算式です。諸説ありますが、「フリーCF=営業CF+投資CF」という式を使って考えましょう。フリーCFが前年と比べて減るというのは、営業CFが減った場合と、投資CFが大きくなった場合が考えられます。

アークランドサービスの場合は、営業CFは増えており、投資CFが大きくなっています。2018年のフリーCFが少なくなった原因は、「積極的な投資」によるものと言えます。これは、将来の利益を生み出す投資なので、ポジティブに受け止めて大丈夫でしょう。

CF計算書についてまとめます。営業CFが右肩上がりになっており、毎年設備投資をおこない、フリーCFもほぼ毎年プラスを維持していることから、健全性が高く、うまく資金繰りできている企業だとわかりました。

企業価値評価(株価と理論株価の関係)

(出典:GMOクリック証券の財務分析ツール)

※↑具体的な図の見方やツールの使い方などは、こちら(財務分析ツールの紹介)をご参考ください。

(図の見方)

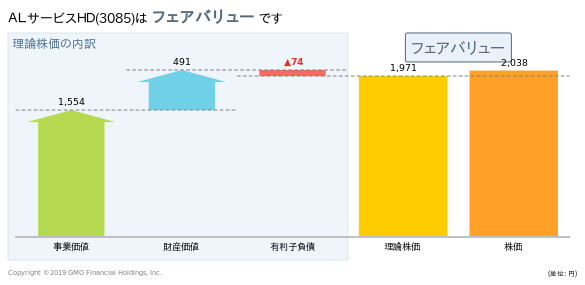

“株価 < 理論株価” となっていれば割安です。

「売上成長率」、「営業利益率」、「償却」、「設備投資」は過去3年の値を、「割引率」は推奨値を使って、理論株価を出してみました。アークランドサービスの場合、2019年3月25日現在の株価2,038円に対して、理論株価1,971円なので、フェアバリューです。

ツールの使い方〔手順〕

- 口座開設(GMOクリック証券) → ログイン → 『株式』 → 銘柄を選ぶ → 『財務分析』

将来予想

今後のシナリオ(将来予測)

アークランドサービスは、新規出店によって、業績が伸びていく企業です。2019年12月期は、これまでよりも出店ペースを速め、69店舗の出店を予定しています。コンサルティング会社の影響があってのことだと推測していますが、有利子負債を活用しつつ、新規出店していくことは、企業の成長にとって良いことです。今後は、過去よりも成長率が高くなるかもしれませんね。

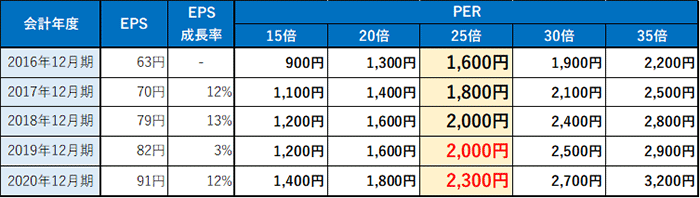

ここで、向こう2年間の予想株価を計算してみましょう。予想株価は、「EPS×PER」で計算できます。

まずは、2019年12月期の予想株価から計算してみます。決算短信によれば、2019年12月期の予想EPSは81.67円です。現在のPERを25倍として計算すると、2019年12月期の予想株価は2,000円となります。

続いて、2020年12月期の予想株価を計算してみましょう。決算短信には、2020年12月期の予想EPSが載っていないため、SBI証券で配信されている、会社四季報の予想EPSを使います。

会社四季報によると、2020年12月期の予想PESは91.1円でした。こちらも現在のPER25倍で計算してみると、2020年12月期の予想株価は2,300円となります。

今後考えられるリスク

今後考えられるリスクは4つあります。

- 新規出店ペースを速めすぎて、店舗オペレーションの質が下がる

- 競合が増える

- 食材費や人件費、光熱費の高騰によって、営業利益が減る

- 消費税増税によって、一時的に客数が減る

特に、新規出店ペースを速めすぎていないかには、注意する必要があります。なぜなら、店舗オペレーションの質が下がると、客離れが起きるからです。競合が増えることも、アークランドサービスにとっては痛手です。いずれの場合も、既存店客数の減少という形で、業績に表れてきます。毎月発表される月次データには、必ず目を通しましょう。

アークランドサービスホールディングスを分析するときに参考にした、無料のサービス

| ツール | 証券会社 | ポイント |

|---|---|---|

| 会社四季報 | SBI証券 | 銘柄選択に向いています! |

| 財務分析ツール | GMOクリック証券 | バリュー投資に向いています! |

| 銘柄スカウター | マネックス証券 | 簡易分析に向いています! |

いずれのサービスも、各証券会社に口座開設していれば、無料で使えます♪

まとめ

アークランドサービスは、新規出店によって、業績が伸びる企業です。2019年12月期は、これまでより出店ペースを速めるほか、海外進出にも積極的に取り組んでいるため、年間10%程度は、売上高が成長すると考えられます。

しかし、新規出店ペースを速めすぎると、店舗オペレーションの質が落ち、客離れにつながります。他にも、競合の増加やコスト増加、消費税増税など、外食業界には逆風が吹いています。毎月発表の月次データで、「既存店客数が減っていないか」をチェックしておきましょう。既存店客数の減少が続いた場合は、投資を控えたほうが良さそうです。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。