- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- 中央自動車工業(8117)

中央自動車工業(8117)

公開日:2020年3月27日

| 成長性 |  |

2.5 |

|---|---|---|

| 割安性 | 4.0 | |

| 収益性 | 5.0 | |

| 財務健全性 | 5.0 |

カーディーラーに対してコーティング剤などを卸売している中央自動車工業(8117)について、企業分析しました(中央自動車工業の公式ホームページ)。使ったツールは、SBI証券の「会社四季報」、GMOクリック証券の「財務分析ツール」、マネックス証券の「銘柄スカウター」です。(分析担当:やさしい株のはじめ方編集部)

中央自動車工業(8117)の注目ポイントは、以下の3点です。

- ビジネスモデルが強固で収益性が高い

- 安定成長が見込める

- 割安感がある

さっそく、順番に見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 217.7億円 | 4.3億円 | 4.8億円 | 3.4億円 |

※売上高、営業利益、経常利益、当期純利益は、2019年3月期の実績値です。

| 時価総額 | PER(予) | PBR(実) | 配当利回り(予) |

|---|---|---|---|

| 378億円 | 7.4倍 | 1.24倍 | 2.97% |

※出典:マネックス証券の銘柄スカウター

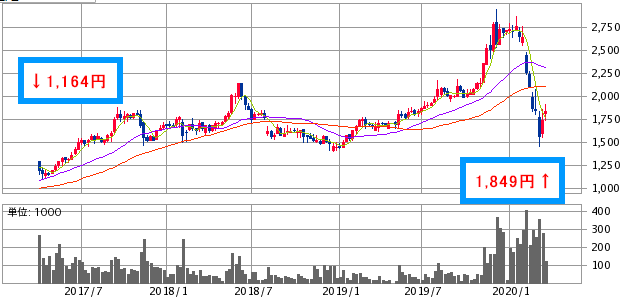

株価推移 (最近3年間)

(出典:SBI証券)

→最新の株価チャートは、こちら(SBI証券のホームページ)から確認できます。

事業内容の要約

(出典:マネックス証券の銘柄スカウター)

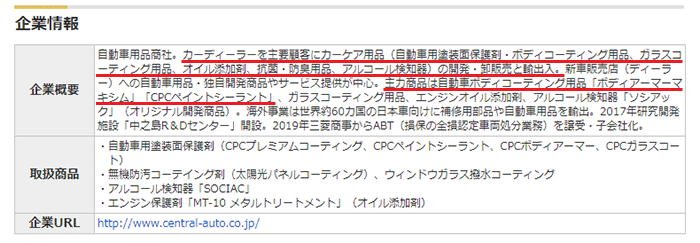

中央自動車工業のメイン事業は、カーケア用品の開発・卸売です。中でも、カーコーティング剤の『ボディアーマーマキシム』や『CPCペイントシーラント』が主力商品となっています。一般消費者に直接販売するのではなく、カーディーラーに対して販売する「BtoB型」のビジネスモデルなのが特徴です。競合はカーコーティングサービスを提供するKeePer技研(6036)や、コーティング剤を製造するソフト99コーポレーション(4464)ですが、どちらも一般消費者に販売する「BtoC型」のビジネスモデルである点が違います。

カーディーラーに直接販売するメリットは、“コーティング需要が最も高い、新車販売のタイミングを押さえられる”点にあります。私たちが車を買ったとき、引き渡し前にカーディーラーでコーティングしてもらう場合が多いです。また、コーティングは毎月するものではなく、1度かけたら数年間はコーティングしなおす必要がありません。つまり、車を買った後の消費者にコーティング剤を売るよりも、納車前にコーティングをおこなうカーディーラーに売ったほうが、売り上げを立てやすいのです。

このように、“コーティング需要が最も高い、新車販売のタイミングを押さえている”中央自動車工業は、とても強固なビジネスモデルの会社だと言えるのです。

また、中央自動車工業では、コーティング剤を販売したカーディーラーに対して、コーティングをおこなう人材の派遣もおこなっています。つまり、カーディーラー側はコーティングするための人件費をかけなくて良いのです。新車販売台数の減少や、人手不足に苦しむカーディーラーにとって、“中央自動車工業の製品は扱わないほうが損”だと考えられます。

コーティング需要を確実に押さえ、顧客であるカーディーラーを味方につける中央自動車工業は、コーティング剤業界で強い地盤を築けていると言えますね。

直近の業績をチェック

(出典:マネックス証券の銘柄スカウター)

※1Q、2Q、3Qの「Q」とは、「Quarter」の頭文字で、日本語に直すと「四半期(3か月)」となります。

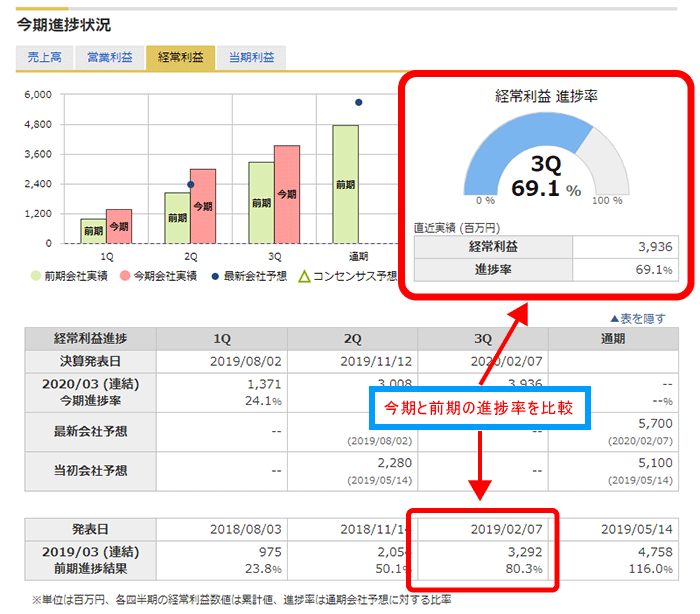

業績のチェックポイントは、「経常利益の進捗率」です。この数値は、マネックス証券の銘柄スカウターでチェックできます。会社の業績が、過去よりも好調なのか不調なのかがわかります。

ポイントは、「今期と前期の進捗率を比較」です。今期は69.1%で、前期は80.3%でした。今期は前期よりも11.2ポイント悪化しています。このように、前期の進捗率と比べて大きな差がある場合は、決算短信や有価証券報告書を使って、その理由を突き止める必要があります。

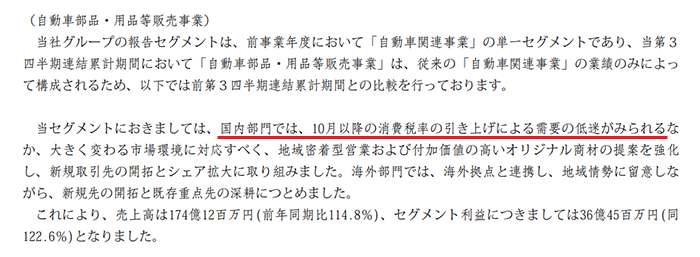

(出典:中央自動車工業 第81期第3四半期 四半期報告書)

中央自動車工業の「第81期第3四半期 四半期報告書」を読むと、「国内部門では、10月以降の消費税率の引き上げによる需要の低迷がみられる」と書いてありました。つまり、消費税増税によって車の販売台数が減り、コーティングの需要も減ってしまったのです。

ただし、消費税増税による需要の低迷は一時的なものだと考えられます。消費者が消費税10%に慣れてしまえば、消費が戻ってくるためです。今期は増税の影響で業績が良くなくても、来期にはその影響が薄れて、想定通りの業績となる可能性が高いので、あまり悲観しなくてもよいでしょう。

しかし、1つ懸念点が残ります。それは新型コロナウイルスの影響です。この記事を書いている2020年3月時点では、工場を一部停止した自動車メーカーがあります。また、感染拡大が続くと、工場の停止が長引く可能性もあります。新車の生産台数が減ると、コーティング剤の需要も減ってしまうので、中央自動車工業の業績が悪くなるかもしれません。

日々いろいろなニュースが出てくるので、今後どのようなシナリオが起こりそうか、落ち着いて考える必要があるでしょう。

なぜ中央自動車工業に注目したのか?

中央自動車工業(8117)に注目した理由は、次の3点です。

1つ目は、『ビジネスモデルが強固で収益性が高い』点です。先ほどお伝えしたとおり、“コーティング需要が最も高い、新車販売のタイミングを押さえている”ため、競合が参入しづらくなっています。また、“新車販売台数の減少と人手不足に悩むカーディーラーの味方”であるのも強みです。

2つ目は、『安定成長が見込める』点です。1つ目の理由と関係していますが、ビジネスモデルが強いために競合が参入しづらくなっています。安定した成長を遂げられるような、高いポテンシャルを持った会社なのです。

3つ目は、『割安感がある』点です。この記事を書いている2020年3月25日現在のPERは7.4倍と、日経平均のPER15倍を大きく下回っています。一般消費者向けではなく、知名度が低いのが原因と考えられますが、成長性などが注目されて知名度が上がれば、株価の上昇が期待できます。

財務諸表分析

貸借対照表

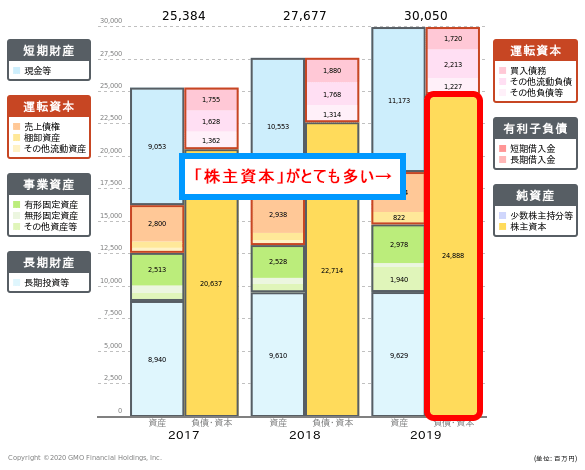

(出典:GMOクリック証券の財務分析ツール)

中央自動車工業の貸借対照表です。有価証券報告書には数字しか書かれていないので、上に載せたGMOクリック証券の財務分析ツールを使うと、その中身を目でチェックできるので便利です。

中央自動車工業の注目ポイントは、「①株主資本の多さ」と「②有利子負債がゼロ」です。

①株主資本の多さについて説明します。株主資本は、貸借対照表の右下にある黄色の部分です。会社設立時に集めた資本金や、会社が稼ぎ出した利益が蓄えられています。中央自動車工業の貸借対照表を見ると、この株主資本の割合がとても高くなっています。つまり、毎年しっかりと利益を稼ぎ、蓄えられているわけです。

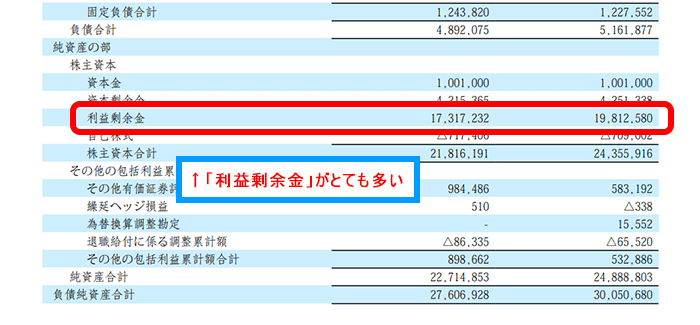

(出典:中央自動車工業の有価証券報告書)

上の画像は、中央自動車工業の有価証券報告書です。株主資本の中を見ると、「利益剰余金」がとても多くなっています。これは、会社が稼ぎ出した利益を蓄える勘定科目です。この「利益剰余金」が多く、右肩上がりで増えていれば、優良企業と考えて良いでしょう。

GMOクリック証券の財務分析ツールでは、利益剰余金そのものの多さは確認できません。ですが、株主資本が増える要因の多くは利益剰余金の増加なので、「株主資本が多いか」と「株主資本が増えているか」をチェックすれば、ざっくりと優良企業かどうか見分けられます。株主資本の増減は、のちほど紹介する10年分の貸借対照表推移でチェックできます。

②有利子負債がゼロについて説明します。GMOクリック証券の財務分析ツールを見ると、貸借対照表の中に有利子負債(黒い枠線で中身がピンク色の部分)が載っていません。これは、会社を無借金で経営できているからです。

無借金であれば、“銀行から急に借金の返済を求められて、手元の現金がなくなる”という事態が起きません。そのため、経営が安定していると考えて良いです。ただし、“借金をしてまで成長に投資しなくてもよいと考えている会社”とも言えます。売上高の推移もあわせて確認し、成長性があるか見極めたいですね。

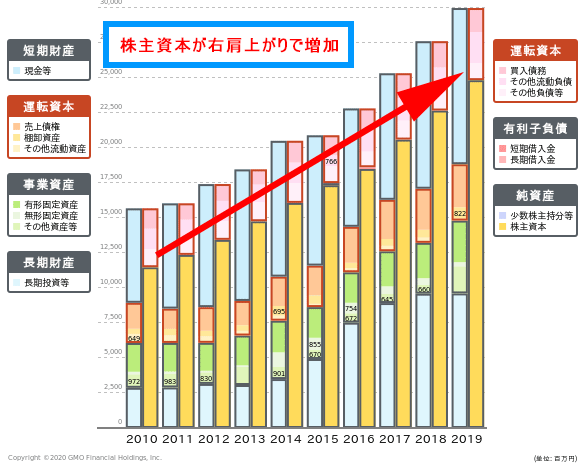

(出典:GMOクリック証券の財務分析ツール)

続いて、10年分の貸借対照表です。『株主資本(各年の右下にある黄色の部分)』に注目しましょう。

株主資本が右肩上がりで増えているのがわかります。先ほど説明したとおり、株主資本が増える原因の多くは“利益剰余金の増加”です。つまり、会社が毎年しっかりと利益を出し、それを蓄えられているというわけです。中央自動車工業のビジネスが着実に成長していると考えて良いでしょう。

このように、GMOクリック証券のツールを使うと、視覚的に会社の資産の動きが追えます。ただし、細かい内訳まではわからないので、慣れてきたら有価証券報告書などを読んでみるのがおすすめです。

損益計算書

(出典:マネックス証券の銘柄スカウター)

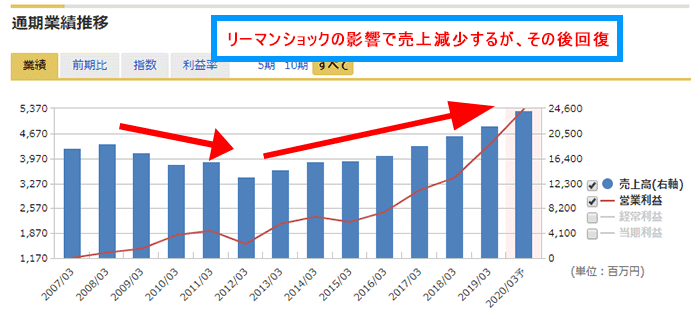

上の図は、損益計算書に載っている、『売上高(青色の棒グラフ)』と『営業利益(赤色の折れ線グラフ)』の推移です。それぞれ見て行きましょう。

売上高は、2008年から2012年にかけて右肩下がりとなっています。これは、リーマンショックの影響で“新車販売台数が減った”ため、新車のコーティングが減ってしまったのが原因です。その後は、販売するディーラーを増やすなどの取り組みにより、売上高が右肩上がりで増えています。右端の棒グラフは2020年3月期の予想売上高で、前年比で11.6%伸びる見込みとなっています。

営業利益は、売上高の動きとは違って右肩上がりで増えています。特に、2016年以降に大きく増えていますね。これは、新車用コーティング剤市場でのシェア拡大と、コーティング剤の量産によるものと考えられます。

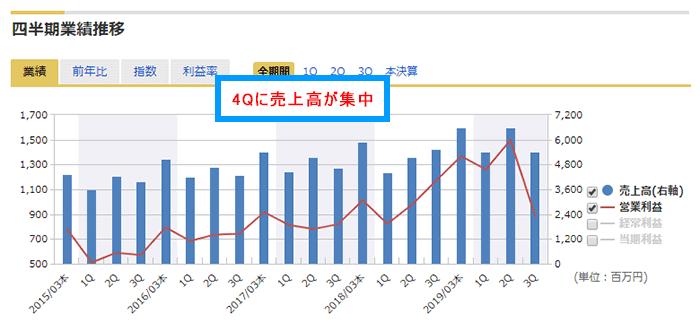

(出典:マネックス証券の銘柄スカウター)

上の図は、中央自動車工業の損益計算書を、四半期ごとにグラフ化したものです。4Q(1~3月)に売上高が集中しているのがわかりますね。これは、コーティング剤を卸している先のカーディーラーが、3月末の決算に向けて新車販売に力を入れているのが影響していると考えられます。

(出典:マネックス証券の銘柄スカウター)

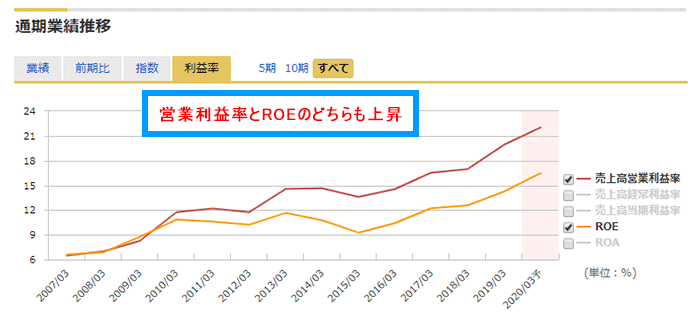

上の図は、中央自動車工業の収益性の変化を表したグラフです。『売上高営業利益率(赤色の折れ線グラフ)』と『ROE(黄色の折れ線グラフ)』に注目しましょう。

まずは、営業利益率です。2007年は6.49%でしたが、2019年には19.93%まで大幅に上昇しています。これは、コーティング剤の販売数量が増えたため、“規模の経済”がはたらき、原価率が下がったのが原因です。新車販売台数が減っている中で、売上高だけでなく営業利益率まで伸ばせているのは、ビジネスモデルが強い会社でなければできない技と言えるでしょう。

続いて、ROEです。2007年は6.61%でしたが、2019年には14.25%となっており、こちらも大幅に上昇しているのがわかります。貸借対照表でチェックしたように、ROEの分母となる株主資本は右肩上がりで増えています。つまり、ROEが上昇するには、分子の利益が分母以上に増えないといけません。中央自動車工業は、ここ数年でとても多くの利益を出せる会社になったとわかりますね。

キャッシュフロー計算書

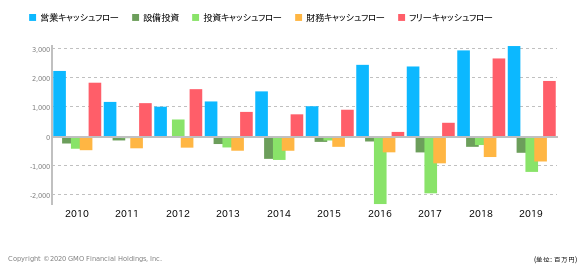

(出典:GMOクリック証券の財務分析ツール)

上のグラフは、中央自動車工業のキャッシュフロー(以下、CF)を表したものです。ここでは、「最新のCFの型」と「営業CFの推移」をチェックします。

まずは、「最新のCFの型」を見ましょう。2019年は「営業CF:31.2億円、投資CF:▲12.0億円、財務CF:▲8.4億円、フリーCF:19.2億円」となっています。チェックポイントは、営業CFの範囲内で投資や借金の返済をおこなっているかです。つまり、投資CFと財務CFの合計支出額が、営業CFの金額よりも下回っていれば“健全な会社”だと判断できます。

中央自動車工業は、投資CFと財務CFの合計支出額が20.4億円、営業CFは31.2億円なので、健全な会社だと判断できますね。

次に、「営業CFの推移」を見ましょう。営業CFは、水色の棒グラフです。2010年から2012年にかけては右肩下がりとなっていますが、これはリーマンショックの影響です。その後はおおむね右肩上がりとなっており、会社に入ってくるお金が毎年増え続けているのがわかります。会社に入ってくるお金が増えていれば、本業が順調で代金の回収が問題なくできているのを意味します。

以上から、景気悪化の影響を受やすいものの、着実に成長できている健全な会社だと判断できます。

企業価値評価(株価と理論株価の関係)

(出典:GMOクリック証券の財務分析ツール)

※↑具体的な図の見方やツールの使い方などは、こちら(財務分析ツールの紹介)をご参考ください。

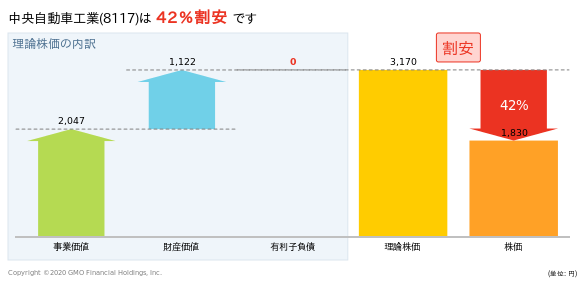

(図の見方)

“株価 < 理論株価” となっていれば割安です。

「売上成長率」、「営業利益率」、「償却」、「設備投資」は過去3年の値を、「割引率」は推奨値を使って、理論株価を出してみました。中央自動車工業の場合、2020年3月24日現在の株価1,830円に対して、理論株価3,170円であり、42%割安です。

ツールの使い方〔手順〕

- 口座開設(GMOクリック証券) → ログイン → 『株式』 → 銘柄を選ぶ → 『財務分析』

将来予想

今後のシナリオ(将来予測)

中央自動車工業では、「販売先の新規開拓」と「海外開拓」、「新商品開発」に取り組むとしています。「販売先の新規開拓」と「海外開拓」はコーティング剤の販売数量を増やすための施策で、「新商品開発」は付加価値の高い商品を売って、営業利益を増やすための施策です。

この記事を書いている2020年3月時点では、新型コロナウイルスの感染拡大によって経済が不安定になっており、会社の計画どおりに事が運ぶとは限りません。しかし、会社は売上高や営業利益を高めるための取り組みをいくつか展開しているため、経済が元に戻れば業績が伸びる未来が待っていると考えられます。

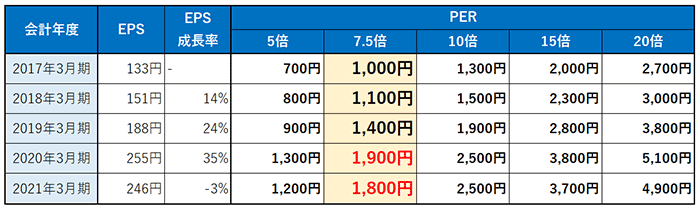

ここで、向こう2年間の予想株価を計算してみましょう。予想株価は、「EPS×PER」で計算できます。

まずは、2020年3月期の予想株価から計算してみます。決算短信によれば、2020年3月期の予想EPSは254.69円でしたので、ざっくり255円とします。2020年3月25日現在のPERは7.29倍なので、ざっくりPER7.5倍として計算してみましょう。すると、2020年3月期の予想株価は1,900円となります。

続いて、2021年3月期の予想株価を計算してみましょう。決算短信には、2021年3月期の予想EPSが載っていないため、SBI証券で配信されている、会社四季報の予想EPSを使います。

会社四季報によると、2021年3月期の予想PESは245.90円なので、ざっくり246円とします。こちらもPER7.5倍のままだと仮定すると、2021年3月期の予想株価は1,800円となります。

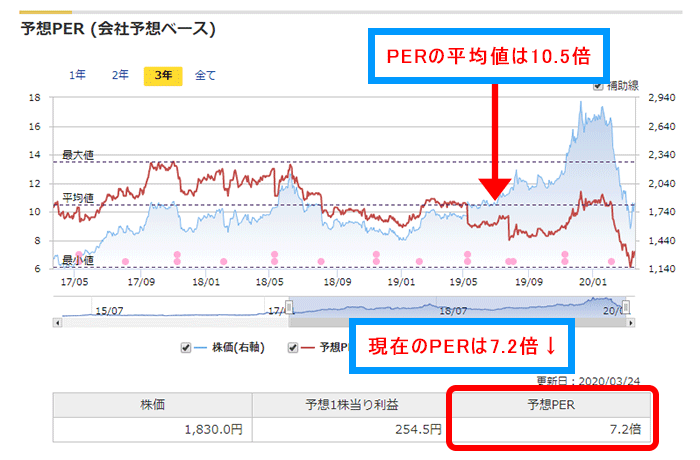

ここで注意が必要なのは、新型コロナウイルスの感染拡大によって起きた暴落により、2020年3月時点のPERがかなり低くなっている点です。マネックス証券の銘柄スカウターを使うと、下の図のように過去のPER推移がチェックできるので、適正なPERを考えるのに使えます。

(出典:マネックス証券の銘柄スカウター)

2020年3月24日時点のPERは7.2倍ですが、PERの平均値は10.5倍です。そして、暴落前にあたる2020年2月のPERも10.5倍付近なので、少なくともPER10.5倍までは株価が戻ると考えられます。この場合の株価をシミュレーションすると、下のようになります。

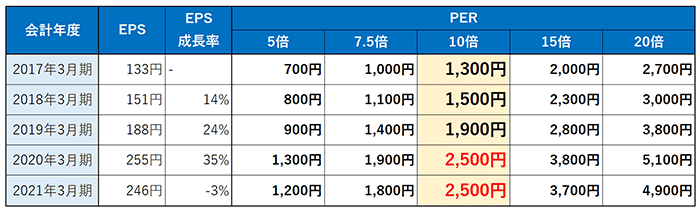

ざっくりPER10倍まで上がるとすると、2020年3月期の予想株価は2,500円に、2021年3月期の予想株価も2,500円となります。

今後考えられるリスク

今後考えられるリスクは、売上の減少です。

2020年3月現在、日本では新型コロナウイルスの感染拡大が続いています。その関係で、トヨタ自動車などが、自動車の生産量を減らすと発表しました。つまり、“新車の販売台数が減る”のです。新車の販売台数が減ると、コーティング剤が売れなくなります。そのため、2021年3月期以降の業績が悪くなると考えられます。

現在、PERと株価のどちらにも割安感があります。しかし、2021年3月期以降の業績が悪くなれば、株価の元となるEPSが小さくなるので、PERに割高感が出てきます。今後の展開には注意しておきましょう。

中央自動車工業を分析するときに参考にした、無料のサービス

| ツール | 証券会社 | ポイント |

|---|---|---|

| 会社四季報 | SBI証券 | 銘柄選択に向いています! |

| 財務分析ツール | GMOクリック証券 | バリュー投資に向いています! |

| 銘柄スカウター | マネックス証券 | 簡易分析に向いています! |

いずれのサービスも、各証券会社に口座開設していれば、無料で使えます♪

まとめ

中央自動車工業のポイントをまとめると、下のようになります。

- ビジネスモデルが強固で収益性が高い

- 安定成長が見込める

- 割安感がある

特に、カーディーラー向けにコーティング剤を販売するビジネスモデルが強く、新車販売台数が減って市場が小さくなるなかでも、シェアを拡大できる力を持っているでしょう。

しかし、2020年3月時点では、新型コロナウイルスの感染拡大により、自動車メーカーの生産量が減っています。当然、カーディーラーに販売するコーティング剤も減ると考えられるので、向こう何年かは一時的に業績が悪化するかもしれません。ビジネスモデルには問題なさそうですが、新型コロナウイルスの影響を多少なりとも受ける点には注意が必要です。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。