- ホーム

- 株式投資関連のコラム

- 初心者向け

- 【新社会人・新卒向け】投資家目線でおすすめの銀行口座・証券会社・クレジットカード

【新社会人・新卒向け】投資家目線でおすすめの銀行口座・証券会社・クレジットカード

![]() 担当:ひっきー

担当:ひっきー

最終更新日:2026年4月9日

まずは、新社会人としての新しい一歩、おめでとうございます!この記事を読まれている新社会人の方は、これまでは、お金を払って学校に通っていたところから、会社に貢献して自分でお金を稼ぐという、真逆のことに挑戦することになります。

4月から新生活となって、これまでに経験したことがないことばかりで、大変な毎日が押し寄せてきているかと思いますが、一日でも早く、社会に慣れていただければ幸いです。

さて、私も25年ほど前に、大学を卒業した後、みなさんと同じように就職して新社会人となった身なので、その頃を思い出しながら記事を書いています。当時からこの情報を知っていれば、もっとよい就職ライフが送れそうと思ったので、昔の自分あてに書くつもりで書いています笑

ちなみに、一般人としての目線ではなく、投資家目線でのそれぞれの選択です。それでは早速、銀行口座、証券口座、クレジットカード選びなどから重点的に見ていきましょう!

銀行口座をどうするか

私が就職する前には、郵便局(現 ゆうちょ銀行)とUFJ銀行(現 三菱UFJ銀行)に口座を持っていました。振り返ってみると、どちらも物心ついた時にはすでに持っていたようですが、給料が振り込まれる用の口座と自分の行動範囲内にATMがある口座を持っていれば、ひと安心です。

中には、就職先から指定の銀行口座を作るように言われることもあるので、その場合はそちらでも口座を作る必要があります。今の新社会人の方ですと、ネット決済も多いので、楽天銀行のようなネット銀行にも口座を持っている方も多そうですね。

一方で、投資家目線で銀行口座をみると、証券口座との結びつきで考えます。例えば、SBI証券を使うのであれば、住信SBIネット銀行や新生銀行、楽天証券を使うのであれば、楽天銀行、松井証券であればMATSUI Bank(住信SBIネット銀行内)などセットで考えていきます。

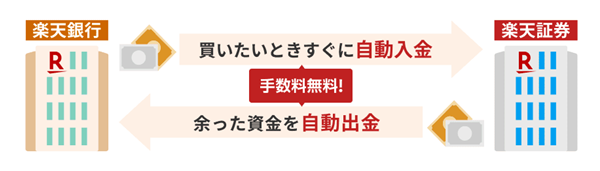

(出典:楽天証券)

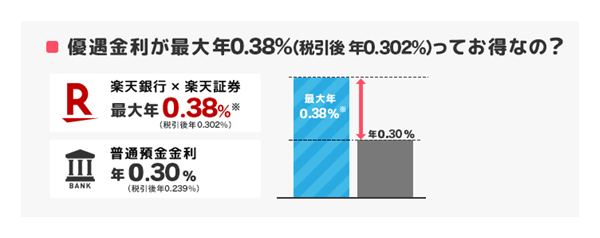

もちろん証券口座単体でも、銀行口座のようにお金を預かってもらえるのですが、銀行口座と証券口座を結びつけることで、スイープ機能を発揮して、銀行の普通預金よりも、ちょっとお得な金利(例:楽天銀行の普通預金0.3%、楽天銀行×楽天証券0.38%)で運用することができます。

また、株や投資信託などを買うときに、いちいち証券口座に資金移動しなくても、銀行口座に入れたまま、買い付けや売却ができるので、そういった意味でも使い勝手が良くなります。投資を検討するようになってからでもよいので、スイープ機能があることを覚えておきましょう。

(出典:楽天銀行)

| 証券会社 | 連携する 銀行口座 |

サービス名 | 金利 (税引前) |

|---|---|---|---|

| SBI証券 | 住信SBIネット銀行 | SBIハイブリッド預金 | 0.31% |

| SBI新生銀行 | SBIハイパー預金 | 0.50% | |

| 楽天証券 | 楽天銀行 | マネーブリッジ | 最大0.38% |

| 松井証券 | MATSUI Bank | スイープ入金 | 最大0.65% |

| GMOクリック証券 | GMOあおぞらネット銀行 | 証券コネクト口座 | 0.31% |

証券口座をどうするか

次に、投資をはじめようとするときには、証券口座は必須です。銀行では株は買えませんし、投資信託を買おうにもラインナップが心もとなく、欲しい投資信託は置いていないと思った方がいいです。そうすると、やはり証券口座は必要なのです。

あまり情報が手元にないうちは、有名どころから選ぶことになるでしょう。ただし、ネット証券から選んだ方がいいです。街角で見かけるような大手証券はコストを回収するために、株の売買手数料は高めですし、個人投資家にとってお得な手数料の安い投資信託は取り扱っていないことが多いです。

ネット証券では、SBI証券や楽天証券が有名で、口座開設数も段違いに大きいです。この2社であれば、株式売買手数料が無料で、投資信託もだいたいの商品は買えます。無難におすすめできます。ただ、あらかじめ買いたい商品や運用方針が決まっていれば、他のネット証券も候補に上がります。

少し例を挙げると、マネックス証券では「銘柄スカウター」というサービスがあり、企業を調べる際にはうってつけです。株式投資をするときに助けとなるでしょう。

(出典:マネックス証券)

同じように、GMOクリック証券の「財務分析ツール」は理論株価がわかり、株の割安・割高の判断に適しています。松井証券の「マーケットラボ」も秀逸で、投資家の動きがわかるので、分析に一役買います。

紹介したサービスは、各ページで詳しく取り上げているので、もし興味を持ったら、リンクから飛んでチェックしてみてください。証券会社は口座を開けても、管理手数料などは発生しないので、ご自身に合った証券会社を探すのが鉄則です。私もここで紹介したような機能を使いながら運用をしているので、いろいろな証券会社を用途別に使い分けています。

| 証券会社 (公式サイトへ) |

口座開設から 取引できるまでの日数 |

お得情報 キャンペーン詳細へ |

|---|---|---|

| 松井証券 | 即日 | 限定タイアップ

3,000ポイント※ |

| SBI証券 | 翌営業日 | 限定タイアップ

現金2,500円 |

| 楽天証券 | 翌営業日 | 現金1,000円がもらえる |

| マネックス証券 | 翌営業日 | 限定タイアップ

オリジナルレポートがもらえる |

| GMOクリック証券 | 2営業日 | 限定タイアップ

現金2,000円がもらえる |

※ 松井証券の総合口座開設+MATSUI Bank口座開設+MATSUI Bank口座に5万円以上入金を、口座開設申し込みの翌月末までに達成する必要があります。

クレジットカード

クレジットカード(以下、クレカ)選びは、一般的には、還元率の高いクレカを比較して、かつ、自分に合ったものを選択するというのが定番です。できれば年会費無料のものを選ぶのがよいでしょう。

カードブランドには、VISA(ビザ)、Mastercard(マスターカード)、AMEX(アメックス)など、クレカのブランドもいろいろとあり、これがまたクレカ選択を複雑にしています。一部アメックスが使い勝手が悪い場面もありますが、このあたりのブランドであれば、世界で通用するものが多く、どれを選んでもさほどこまるようなことはありません。

ここでは、例によって、一般的な視点ではなく、投資家目線でみたクレカ選びを紹介します。投資家にとって使えるクレカは、ズバリ、クレカ積立に使えるクレジットカードです。

積立額に対して0.5%~最大2%のポイントがつくので、もはや、やらない手はないでしょう。NISAのつみたて投資枠でも使えるので、非課税で運用しつつポイントももらえるので、最強の投資法と言えますね。

クレカ積立の還元率を比較

各証券会社のクレカ積立還元率を比較します。ゴールド、一般のタブを切り替えてご確認ください。

| 証券会社 | クレジットカード | 最大 還元率 |

年会費 (税込) |

還元 ポイント |

|---|---|---|---|---|

|

(旧 auカブコム証券) |

au PAYゴールドカード (auバリューリンク マネ活2加入者) |

2% | 11,000円 | Pontaポイント |

|

|

dカード GOLD U (18歳~29歳のみ) |

1.1% | 3,300円 | dポイント |

dカード GOLD |

11,000円 | |||

|

|

楽天プレミアムカード |

1%※1 | 11,000円 | 楽天ポイント |

|

|

JCBゴールド |

1%※3 | 11,000円 | Oki Dokiポイント |

|

|

三井住友カードゴールド(NL) |

1% | 5,500円 | Vポイント |

Oliveゴールド |

| 証券会社 | クレジットカード | 最大 還元率 |

年会費 (税込) |

還元 ポイント |

|---|---|---|---|---|

|

|

dカード |

1.1% | 無料 | dポイント |

マネックスカード |

||||

|

|

三井住友カード(NL) |

0.5% | 無料 | Vポイント |

Olive一般 |

||||

|

|

楽天カード |

0.5%※1 | 無料 | 楽天ポイント |

|

(旧 auカブコム証券) |

au PAYカード |

0.5% | 無料※2 | Pontaポイント |

|

|

JCB一般カード |

0.5%※3 | 無料 | Oki Dokiポイント |

※1 楽天証券が受け取る代行手数料が年0.4%以上の投資信託をクレカ積立する場合、楽天ブラックカードは2%、プレミアム・ゴールド・一般カードは1%の還元率になります。

※2 au PAY カードに登録しているau IDに紐付くau携帯電話(スマホ・タブレット・ケータイ・Wi-Fiルーターなど)、auひかり、auひかり ちゅら、UQ mobile、povo1.0、povo2.0の契約がない場合かつ、1年間カード利用がない場合、年会費1,375円(税込)がかかります。

※3 JCBプレモカードへポイント移行した場合の最大還元率です。

クレカ積立については、クレカ積立の還元ポイント比較(やさしい投資信託のはじめ方)で特集を組んでいるので、興味をお持ちでしたら参考にしてください。

経済ニュースをお得に読む

最後に、ちょっとお得な情報をお伝えします。社会人になると、「経済や企業の動きくらい読んでおかないといけないかな…」と誰しも思うものですが、「毎月の支払いも気になるし、そもそも毎日読めるのかな?」と二の足を踏んでいる人がいるかもしれません。そんな方には、お試しで読むことができるサービスがあります。それは、「日経テレコン(楽天証券版)」です。

(出典:楽天証券)

こちらで読んでみてから、「記事に価値があるし、続けられそうだ」と感じた方は本契約に進むという方法もありです。ちなみに私はこうした媒体を活用していて、朝と夕方に欠かさず目を通しています。あまり時間を掛けられないので、要点を絞って、朝は15分程度、夕方は5分程度で読み切ってしまいます。

読みはじめた当初は、どこを読んだらよいのかわからないので、もっと時間がかかっていたのですが、数か月も読んでいれば、どこに何が書かれているかわかるので、興味がある分野だけ(例えば、経済とか)ピックアップして、時短も十分にできると思います。ぜひ一度、こうした媒体にもチャレンジしてみてください。

口座開設料・年会費などは一切かかりません。

まとめ

以上、新社会人の方に知っていただきたい、銀行口座、証券口座、クレジットカードなどの情報でした。社会人になると途端に忙しくなり、なかなか自分の時間が取りづらくなります。できるところから試していただいて、気に入ったら続けてみてください。

特に、投資は長い時間運用した方が有利なのは明らかなので、初任給でご家族に食事をごちそうしたり、一通りほしいものを買ったりした後は、少額からでいいので、ぜひ投資にも目を向けてください。ここでの小さな一歩が、あなたの将来を良い方に導いてくれると確信しています。

この記事を見た人は、こちらも読んでいます

投資歴22年目の株初心者アドバイザーです。2005年からの投資成績は+2億円を突破しました!2009年に発売した著書『はじめての株1年生 新・儲かるしくみ損する理由がわかる本』は、累計59,000部のロングセラー。その他、数多くの金融系メディアにも寄稿しています。